可口可樂將於2月14日美股盤前公布2022年第四季度及全年業績。市場普遍預計,可口可樂Q4營收為99.2億美元,同比增長約6%,每股收益為0.45美元,同比持平。

自2020年9月以來,可口可樂的每股收益平均能超出預期10%至20%,但在過去兩個季度,這種情況有所緩和,每股收益超出預期幅度平均僅為4%-8%。

雖然每股收益的預期依然喜憂參半,但市場已經停止下調對該公司2023年和2024年的營收預期,並在美元開始扭轉其創紀錄的強勢後,在2022年10月重新上修預測。

對於2022年全年,如果可口可樂第四季度業績符合預期,預計該公司全年營收將同比增長14%,每股收益將同比增長6%。

股價走勢

早在上世紀80年代末,“股神”巴菲特就投資了可口可樂,當時可口可樂的銷量增長相當強勁,並在上世紀80和90年代成為美股長期牛市的寵兒。

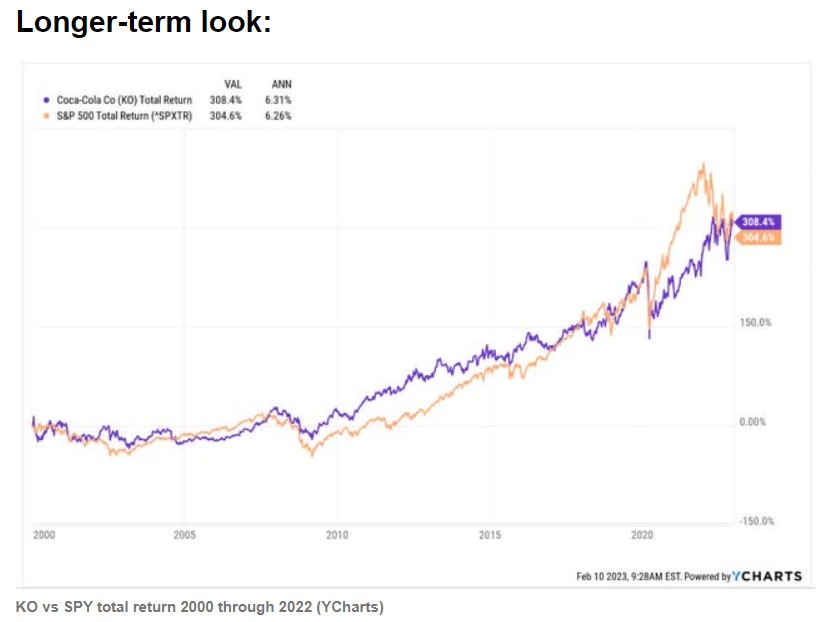

可口可樂的股價曾在1998年7月達到了歷史高點,當時正值LongTerm Capital Management爆發危機之前,時任美聯儲主席格林斯潘不得不招募銀行為華爾街企業紓困。在1998年7月下旬,該股的交易價格一直在47-48美元之間,直到2019年才再創新高。

從1998年的高點開始,該股並沒有出現傳統意義上的突破,但在剝離裝瓶業務,並重新將業務重點放在銷售件數(case volume)和新產品增長後,該股股價在過去幾年上升至45-60美元的區間。

在因新冠疫情導致體育賽事停擺而股價暴跌之後,可口可樂股價重新隨著銷量和價格增長而反彈,從2022年第二季度或第三季度的業績也可以看到,可口可樂的價格上漲了12%,銷售件數仍然維持正增長。

關注自由現金流增長

在業務逐漸復蘇的背景下,最新一季財報中投資者應關注自由現金流這一指標,因為這對可口可樂的回購以及向股東返還資本影響很大。

從2015年3月到2021年初,可口可樂僅憑股息就支付了超過100%的自由現金流。但如今,可口可樂的股息(以美元計)占自由現金流的比例僅為75%,而且仍在下降,這在一定程度上是因為疫情後業務改善的同時,裝瓶業務帶來的資本拖累。

就盈利質量而言,可口可樂確實應該產生超過淨利潤100%的現金流和自由現金流,但事實並非如此,盡管情況有所改善,但該公司仍有可能做得更好。

總結

總體而言,自2017年被任命為可口可樂首席執行官以來,James Quincey工作出色,並使重要指標朝著正確的方向發展,但顯然這名CEO還有更多工作要做。

CSD(碳酸軟飲料)市場的停滯迫使可口可樂在其他地方尋求增長,盡管該公司正在取得進展,但傳統業務仍然占據主導地位。

James Quincey曾試圖進軍大麻市場,但巴菲特和芒格拒絕了這一想法,因此可口可樂嚐試開發一些酒精飲料產品,這雖然是一個相當大的市場,但以可口可樂的發展速度,這一業務成為該品牌的重要組成部分可能需要非常長的時間。

因此,在即將公布的財報中,投資者可能更希望看到繼續改善的是自由現金流占淨利潤百分比的增長,持續的資本回報(包括股息和股票回購)以及持續的營收和業務量增長。

在新冠疫情結束、美國經濟重新開放後,可口可樂已經顯示出了一些活力,投資者也很樂意看到這種情況持續下去。

編輯/phoebe