來源:華爾街見聞

作者:韓楓

ChatGPT將引發雲計算中光通信的需求爆發,而其中一項新的光模塊技術也能幫助降低ChatGPT的流量成本。

ChatGPT最近成了科技界人人必談的新寵。各家互聯網巨頭相繼宣布研發相關產品,讓市場對科技行業的預期發生了變化。

業界領先一步$微軟(MSFT.US)$在業績會上提及將與OpenAI擴大合作,並在下季度中增加資本開支投入。

由於ChatGPT因為算力問題限製用戶訪問甚至出現宕機,相信微軟在硬件,尤其是雲計算上的投入也會增加。

受此預期,雲計算行業中需求彈性最大的光模塊也水漲船高,或出現超預期需求。光模塊是數據傳輸中最重要的一環,是不可或缺的技術底座。

光通信行業需求變動主要受電信市場和數據中心市場需求變化影響。

市場在去年四季度預期:今年兩大市場需求不會出現大幅增長,因雲服務商、運營商資本開支計劃縮減。

但是,當下全球掀起的ChatGPT開發熱潮,而ChatGPT的訓練、訪問都需要大流量的雲服務器支持,市場開始預期今年的數據中心、雲服務需求會出現上升。

光模塊在數通市場出現超預期需求

見智研究認為,由於AIGC拉動對高算力的需求出現指數級增長,雲計算廠商對於AI訓練以及雲服務的資本開支或將重新回暖。

以微軟為力,對於搜索引擎的AI功能升級,資本開支已經出現增長趨勢。其他廠商很可能在市場需求的風向下,改變原本的資本支出計劃。

光模塊是數據中心內部互連和數據中心相互連接的核心部件,下遊需求包括電信市場和數據中心。

因此,作為受益雲服務資本開支的核心產品的光模塊的需求也將帶來變化。

此前,23年的光模塊市場被市場看衰。

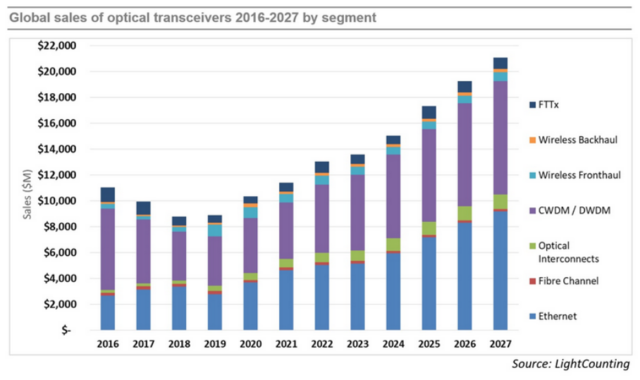

根據LightCounting去年底的預測:2023年,該市場增速將較前幾年出現明顯放緩,增速從20-22年的17%、10%和14%降至4%。

主要原因來自,22年下半年雲計算廠商資本開支縮減,而雲計算需求對光器件影響最大。

而光模塊的需求減弱還體現在電信市場的需求降低。

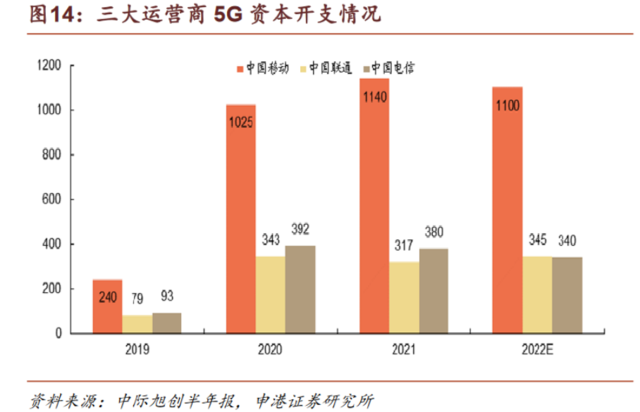

市場此前預期:23年電信市場的需求較為平緩或者呈現下降趨勢,因5G覆蓋率已經達到一個瓶頸期,新增基站建設較前兩年會出現下滑。

這個趨勢在22年已經有所體現。從三大運營商的5G資本開支可以看出,22年出現同比下降,預計23年基站建設進度也較為平緩。

因兩大需求減弱,北美雲廠商此前都紛紛下調了今年的資本開支計劃,包括谷歌、微軟、亞馬遜以及Meta。

$Meta Platforms(META.US)$:2023全年資本支出在300億到330億美元,較此前指引範圍340億到370億美元下調40億美元,同時下調對23年光模塊的需求計劃,從最初的500-600萬個,下調至300個,需求量與22年持平。

$微軟(MSFT.US)$:Azure雲計算業務本季度銷售增速料較上季末放緩4-5個百分點,微軟將繼續投資長期,提及與OpenAI擴大合作並在下季度增加開支。

$谷歌-C(GOOG.US)$:預計2023年資本支出將與2022年基本持平,但投資方向調整。增加對AI及雲服務的建設投資。縮減辦公設施支出,提高整體投資效率。

$亞馬遜(AMZN.US)$:2022 年四季度,AWS 業務營收同比增加 20% 至 214 億美元,企業在雲開支上會更謹慎。

所以,ChatGPT的突然爆火,引發互聯網巨頭的巨幅投入,光通信,尤其是其中核心的光模塊預期將迎來超預期需求,從而扭轉行業增速大幅下滑的預期。

800G光模塊需求即將放量,CPO成今日明星

ChatGPT需要大量算力支持的現狀對應的就是巨大的成本支出,因此能夠降本的技術也成為市場關注的焦點。

在光模塊技術發展路徑下,出現了一種能夠幫助數據中心實現降低功耗、降低信號衰減的同時,還能夠降低成本的一種技術方案——CPO技術。

CPO是一種先進封裝技術,集成度較現有封裝方式集成度更高,可以滿足更高傳輸速率,同時降低功耗。

它是交換 ASIC 芯片和矽光引擎在同一高速主板上協同封裝,通過封裝,縮短了交換芯片和光模塊之間的距離,保證信號的高質量傳輸。

此外,集成使得元件更加集中,有利於引入冷板液冷,從而實現降低功耗。

簡而言之,CPO作為光模塊先進的封裝技術能夠幫助數據中心縮減能耗,減少成本。

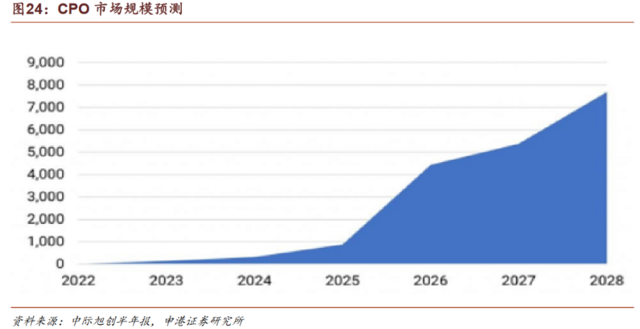

見智研究認為:搭載CPO技術的光模塊需求將在28年前呈現指數級增長,24年將開始啟動大規模商用。

ChatGPT的需求將極大的拉動CPO技術在光模塊上的應用。相關具備該技術的公司出貨量會有超預期增長。

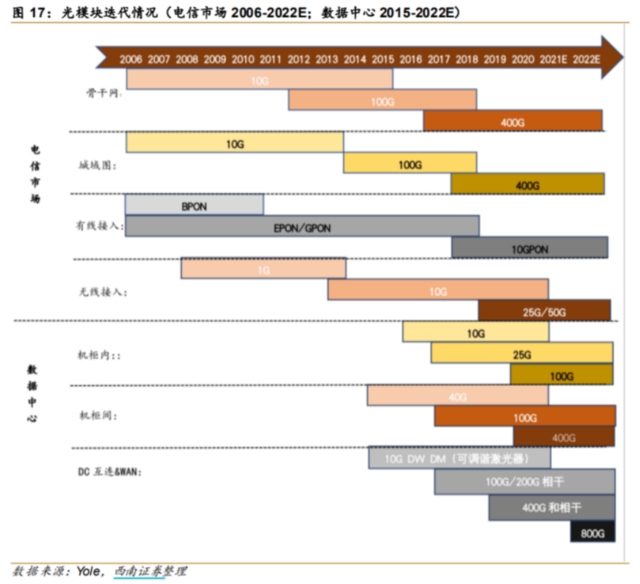

從光模塊的技術發展路徑來看,一般是3-5年迭代一次,光模塊主流應用速率逐漸從10~40G 跨步到 100G~400G,市場上最先進的產品已迭代到800G。

目前100G和400G的產品是主流產品,800G主要應用在超算領域。考慮到ChatGPT對算力的需求,800G也將成為增量市場最大的訂單來源。

值得關注的是,CPO將在未來不斷提升內部傳輸速率的數據中心應用中占據較大份額。

目前海外包括$英偉達(NVDA.US)$、$思科(CSCO.US)$、$英特爾(INTC.US)$、$博通(AVGO.US)$等都在儲備或采購相關設備,已部分應用於超算等市場,未來FANG等大廠加速切換至AI投入,相關解決方案滲透率可能大幅上行。

CPO出貨量預計將從 800G 和 1.6T 端口開始,於 2024 至 2025 年開始商用,2026 至 2027 年開始規模上量,主要應用於超大型雲服務商的數通短距場景。

根據CIR 預計到 2027 年,共封裝光學的市場收入將達到 54 億美元。

中國廠商份額攀升

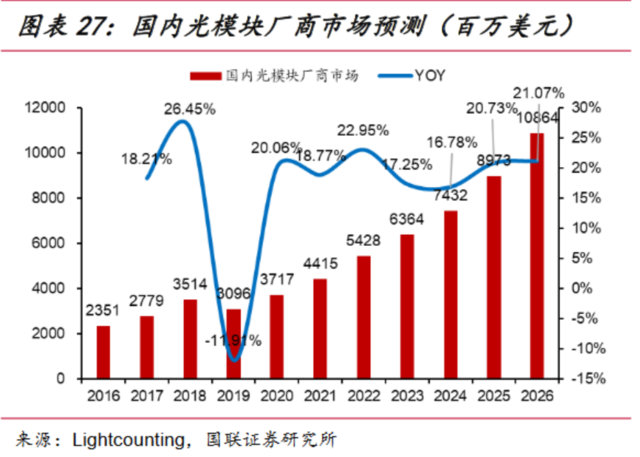

在全球光模塊市場中,中國廠商在全球的份額不斷攀升。

根據Lightcounting的統計數據,從2010年到2020年,國內光模塊廠商全球份額從16.8%提升到43.9%。

最近5年平均每年提升3.2%。預計23年中國光模塊廠商的市占率將達到56.8%,再次創新高。

從業務規模來看,預計23年國內光模塊將達到63.64億美元,到26年預計達到10.86億美元。

目前根據公開資料顯示,部分公司的光模塊產能情況如下:

總結:ChatGPT拉動對雲服務、數據中心的需求激增,雲廠商的資本開支很可能改變原定的縮減計劃,光通信作為數據中心互聯的核心部件,今年很可能出現超預期需求。

編輯/Somer