牙科市場是在疫情中首當其衝受影響的行業之一,因為有接觸病毒的風險,牙科診所關閉,患者就診次數減少。不過由於全球逐步放開和疫苗大規模接種,牙科市場目前正在經歷實質性復蘇。除此之外,隨著人工智能 (AI) 和機器人技術、遠程牙科的日益發展,以及患者就診數量的增加,該行業有望在短期內蓬勃發展。

根據Market Research Future(MRFR)數據,全球牙科行業規模預計到2023年將達到603.7億美元,2022年至2030年的復合年增長率為6.9%。

年初以來,牙科醫療設備公司$艾利科技(ALGN.US)$大幅反彈,累計漲幅已經超過60%,其他幾只牙科股也表現不俗:牙齒矯正公司$SmileDirectClub(SDC.US)$累漲98%,牙科診斷設備和預防治療製造商$Envista Holdings(NVST.US)$漲22%,專業牙科產品製造商$登士柏(XRAY.US)$漲21%。

其中,艾利科技上周四(2月2日)發布的四季度業績超過了華爾街的預期,高管們預測收入將連續持平,也好於分析師預期。該公司股價當日大漲27%,並帶動牙科板塊走強。

管理層表示,第四季度的業績反映出醫生及其患者的環境比前幾個季度更加穩定,尤其是在美洲和歐洲、中東和非洲地區,以及中國以外的大多數亞太市場。在整個第四季度,消費者對正畸治療的需求、醫生診所的患者流量和iTero掃描儀使用的趨勢持續改善。

公司還批準了一項新的10億美元股票回購計劃,此前的10億美元回購計劃預計將在第二季度完成。

除了艾利科技,美股其他這幾家牙科相關的公司市值都比較小(不到100億美元),可能部分投資者對它們了解不多,下面來看看這些公司有何來歷。

Dentsply Sirona, Inc.

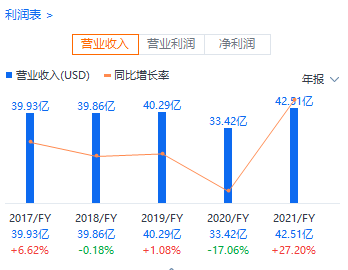

$登士柏(XRAY.US)$是一家齒科消費性材料、齒科實驗室和齒科專業產品供應商,也是全球最大的牙科產品公司(第二是艾利科技,排名第三的是丹納赫分拆而來的Envista Holdings Corporation)。該公司於2016年由美國登士柏(Dentsply)和德國西諾德(Sirona Dental Systems)對等合並而來,當時成為震動全球口腔行業的最大事件。在合並之前,登士柏在牙科修復及耗材性領域全球最大,西諾德前身是西門子牙科,是從“西門子醫用技術設備分部”分離出來的。並購後,兩家優勢互補,成為全球牙科第一巨頭。

Dentsply Sirona, Inc.分為兩個部門:牙科技術和設備(Technologies & Equipment);和牙科消耗品(Consumables),2021年兩個分部收入分別占比約59%、41%。2021年,公司總營收為42.51億美元,淨利潤4.21億美元。

艾利科技

$艾利科技(ALGN.US)$創立於1997年,總部位於美國,是一家牙科醫療設備公司,也是全球隱形正畸龍頭,專注牙科相關醫療設備的設計、製造和銷售,包括口腔內掃描儀,計算機輔助設計和計算機輔助製造(CAD/CAM)系統等。公司業務由隱形矯正牙套業務和掃描儀業務兩大部分組成。公司於1999年率先發明的隱適美系列產品,開創了隱形正畸市場;同時它也是iTero口內掃描儀生產商。

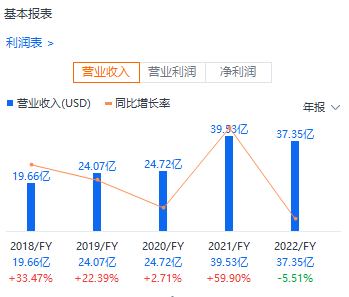

2020年,艾利科技通過數字化業務實現彎道超車,在疫情負面衝擊下營收逆勢增長,首次超越 Envista,以 24.71億美元營收穩居全球第二地位,該企業也是疫情衝擊下,唯一一家營收實現正增長的齒科公司,而全球頭部牙科生產商Dentsply Sirona, Inc.、士卓曼、Envista,中遊渠道平台巨頭漢瑞祥及耗材生產企業3M公司、日本GC等牙科企業業績在疫情衝擊下都表現不佳。

艾利科技2022年實現收入37.35億美元,同比下降5.51%,這是2007年以來首次年度收入下滑;歸母淨利潤3.62億美元,同比下降53.17%。其中第四季度收入9.02億美元,同比下降12.6%;歸母淨利潤4177.5萬美元,同比下降78.12%。期內美元大幅升值造成公司收入損失約1340萬美元,淨利潤走低的主要原因是在四季度有1430萬美元的重組和其他相關費用。

Envista Holdings

$Envista Holdings(NVST.US)$是一家全球性牙科公司,擁有牙科耗材,種植體,牙科耗材,種植體,牙科和牙科正畸和數字成像產品。

公司創立於2018年,前身為丹納赫子公司,2019年正式拆分上市,旗下擁有超過30個齒科品牌。其牙科業務主要由Nobel BiocareSystems,KaVo Kerr和 Ormco三家公司負責,這些企業在種植牙、牙科植入物、口腔正畸、牙科設備和消耗品方面各自都建樹頗豐。

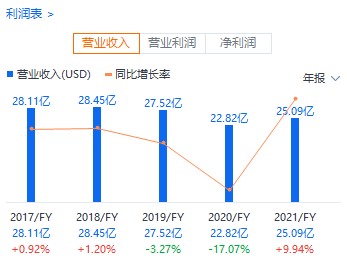

該公司的業務包括兩個部分,包括專業產品和技術、設備和消耗品。2021年公司收入25.09億美元,歸母淨利潤3.41億美元。

SmileDirectClub Inc.

$SmileDirectClub(SDC.US)$創立於2014年,總部位於美國田納西州Nashville,是一家直接面向消費者的齒形矯正公司,公司通過遠程牙科診斷,將授權的牙科醫生和齒形矯正患者連接起來。

值得一提的是,SmileDirectClub是DTC (Direct To Customer)模式的開創者,這種模式試圖繞開醫院或者牙科診所,直接面向消費者提供隱形矯治器,但是其產品僅可矯治部分輕度至重度的錯頜畸形案例。而艾利科技的隱適美是 To Doctors 模式,即將產品和服務賣給醫生,通過醫生觸達消費者。

艾利科技在2016年通過專利訴訟獲得了SmileDirectClub 17%的股份,2018年在其IPO前再次投資。隱適美一度作為第三方供應商為SDC提供隱形牙套,但合作因隱適美在門店推出與SDC相似的模式,違反競業經營協定而告終。

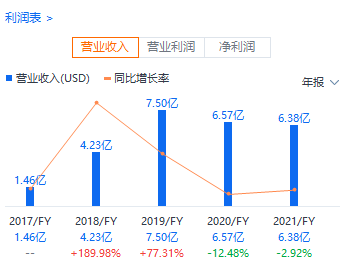

2021年SmileDirectClub Inc.實現收入6.38億美元,淨虧損1.02億美元。

除了這些牙科公司之外,還有其他醫療保健公司的機會也值得關注。有分析認為,2023年,在通貨膨脹、勞動力短缺和供應鏈逆風可能繼續對企業利潤率造成威脅的背景下,$麥克森(MCK.US)$、$美源伯根(ABC.US)$、$徠博科(LH.US)$、$卡地納健康(CAH.US)$和$Merit Medical Systems(MMSI.US)$等公司在不確定的環境下表現出了彈性,並有可能從現有機會中獲益。

編輯/lydia