昨日,美股三大指數均實現超1%的上漲,$明星科技股(BK2518.US)$板塊實現上漲超1.5%。

整體來看,$標普500指數(.SPX.US)$1月份以來已收漲6%,這是自2019年以來最好的開局,$納斯達克100指數(.NDX.US)$1月份以來也大漲逾10%,創20多年來最佳同期表現。

消息面上,美聯儲主席鮑威爾一直特別關注的服務業通脹數據有所放緩:

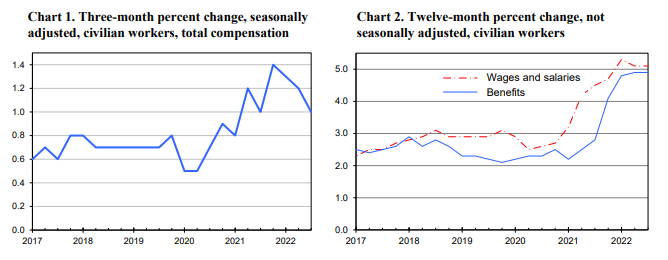

具體數據顯示,美國2022年第四季度就業成本指數(ECI)環比上升1%,較三季度的1.2%放慢了0.2個百分點,好於市場預期的1.1%;就業福利季率錄得0.8%,也低於上一季度的1%。

由於ECI是就業指標中的黃金標準,能比收入指標更廣泛的衡量勞動力成本,不同於非農就業報告中的薪資指標,雇傭成本指數不因各行業間的就業形勢變化而扭曲。目前整體數據回落至一年前的水平,也是近六個季度來最低增幅。

與上一季度相比,許多最受歡迎的行業的工人薪酬有所下降。第四季度,護理和居家醫護人員、運輸和卡車運輸員工以及零售員工的薪酬增長速度放緩。

而經濟學家密切關注的潛在工資增長指標,第四季度,私營部門工人的工資增長(不包括那些從事獎勵性工作的工人)0.9%,年化增長率為3.6%。鮑威爾曾表示,工資增長放緩至 3.5%就足夠了。

市場分析認為,該數據可能會支持今年春季暫停加息,政策製定者可能會在本周為期兩天的會議上激烈辯論如何、是否以及何時調整其政策聲明中表示可能繼續加息的措辭。

凱投宏觀資深美國經濟學家Andrew Hunter也分析認為,“目前工資增速的進一步放緩有助於說服官員們在3月會議(3月21日至22日)後暫停貨幣緊縮周期。”

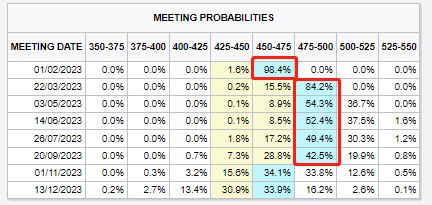

目前,市場對於美聯儲的觀察工具顯示,支持在2月以及3月聯系加息25個基點;且過半概率還指向終端利率將落在4.75%-5%區間。若預測屬實,意味著美聯儲離暫停加息僅剩50個基點。

美聯儲“嘴替”Nick Timiraos也在數據公布後發文稱:

目前,有許多投資者認為(利率政策的調整)滯後時間很長,他們預計美聯儲將在今年晚些時候開始降息,並且一直降息至2024年,因為他們認為當前的利率水平已經升到了可能導致經濟衰退的水平。

因此,盡管美聯儲繼續提高短期利率,但由投資者預期決定的中長期利率(包括大多數美國按揭貸款)已經停止上升或開始下降。

而市場的風險偏好改變,也推動了風險資產的上漲。

當下,美聯儲理事Waller在本月早些時候就表示過,未來似乎沒有什麽動蕩,所以我目前讚成在本月底的聯邦公開市場委員會下次會議上加息25個基點。

同時,2023年票委費城聯儲主席哈克和達拉斯聯儲主席洛根也在本月表示過,以較慢的速度,本月加息25基點是合適的。

此外,除了今晚的FOMC會議,投資者還可以關注周五將發布的1月份非農就業報告,屆時將表明美國經濟是否仍然“強勁”的韌性。分析師預計將穩步增加18.5萬個工作崗位,且平均時薪增幅預計將從12月份的4.6%放緩至4.4%。

編輯/ping