在經歷了2022年一整年的下跌後,美股在今年1月大概率可迎來2023年的開門紅:截至1月30日,標普500指數1月累漲4.64%,納指累漲8.86%。

其中,納指已連漲4周,這是該指數自去年8月以來最長的單周上漲。而本周的主要問題是,這種漲勢是否會持續下去?尤其是隨著美股財報季進入核心階段,蘋果、亞馬遜、Meta和谷歌等大型科技公司都將披露業績。

鑒於大型科技公司最近先後宣布了裁員計劃,削減了超過5.2萬個工作崗位,他們對增長前景的預期將格外受到關注。關於本季度及以後的指引將揭示他們應對通脹逆風的信心和能力水平。

Meta:美東時間2月1日盤後公布財報

據彭博預計,$Meta Platforms(META.US)$第四季度營收為315.62億美元,同比下滑6%;經調整淨利潤預計錄得64.43億美元,同比下滑37.36%。

2022年,在Meta發布了一份被認為是“災難性”的第三季度業績報告之後,幾乎所有華爾街分析師都大幅下調了對於該公司Q4的業績預期。隨後Meta股價跌至近7年來最低,全年累計跌幅高達64%。

究其原因,主要賴於該公司“四面楚歌”的境地不斷加劇,相比其他巨頭更加腹背受敵:

除了用戶增長放緩、核心產品臉書和Instagram的數字廣告業務長期疲軟,該公司還面臨著來自Tik Tok的激烈競爭以及蘋果隱私新規的挑戰,導致賴以生存的在線廣告業務受到猛烈衝擊。

此外,被Meta“寄予厚望的”元宇宙非但毫無起色,反而成為了“吞金獸”。讓投資者生畏的是,盡管預計該業務2023年的運營虧損“將同比大幅增長”,但不妨礙公司孤注一擲,繼續加快對該業務的投資步伐。

都說信心比黃金重要,對Meta信心盡散的投資者最後也只能用腳投票。

但不同於陰霾重重的2022,2023年,似乎一切都在好轉。年初至今短短一個月,Meta股價已上漲22%,領跑一眾大型科技股;自去年11月低點以來,Meta累計反彈近70%。

時下,Meta也迎來不少看好的聲音。

在社交領域的競爭,尤其是與TikTok等平台的競爭,以及數字廣告市場擴張的放緩,已經影響了Meta的前景。但有分析人士認為,目前Meta所處的形勢不像人們預期的那樣嚴峻。Cavenagh Research近日表示,考慮到市場的負面情緒,Meta不需要太多積極的因素就能帶來好於預期的業績。

Cavenagh Research認為,數字廣告業務的復蘇可能是一個潛在的業績增長來源。投資者應考慮到,與2022年第三季度相比,2022年第四季度的宏觀環境,或至少是情緒和宏觀經濟預期有了實質性改善。

研究公司Insider Intelligence分析師Debra Williamson也表示,有一些跡象表明,Meta的廣告業務可能出現了一些轉機。自2021年4月蘋果ATT(App追蹤透明度)生效以來,Meta一直致力於改進其廣告追蹤技術,並開始在利用其他數據來源定位用戶。例如,Meta從Shopify移植客戶數據有助於提高向用戶精準投放廣告的能力。

Williamson表示,盡管Meta在製定工具和指標來提高廣告的有效性上面臨著很多挑戰,但這一點正在變得更好,與過去幾個季度相比,Meta業績可能會出現一些反彈。

Cavenagh Research還強調,投資者還應考慮到第四季度外匯逆風不會像第三季度那樣強勁,因為美元指數已出現了大幅貶值;而Meta也存在成本支出超預期放緩的可能,因該公司已宣布了重要的成本削減計劃,其中包括裁員13%,預計會使Meta的股權價值增加約300億美元。

投資銀行Jefferies也預計,Meta旗下Instagram上的短視頻功能將成為其股價反彈的支柱。在費用削減和新的變現驅動因素的推動下,Meta將成為表現最好的大型公司。

蘋果:美東時間2月2日盤後公布財報

多家機構預測認為,受累於iPhone供應受限以及需求疲弱的雙邊影響,$蘋果(AAPL.US)$2023財年第一季度營收可能出現2019年以來的首次下滑。

其中彭博預計,蘋果該財季營收為1225.64億美元,同比下滑1.11%;經調整淨利潤預計錄得315.24億美元,同比下滑8.97%。

在蘋果全財年的營收構成中,Q1營收通常最高。2022財年Q1,蘋果實現營收1239.5億元,同比增長11%,並創下了公司有史以來最高的單季度營收。但在過去三個月,蘋果業績預期經歷了22次下調;多家機構認為,蘋果在本周將無法交出一份打破單季營收紀錄的財報。

上一財季(即2022財年Q4),蘋果實現營收901.46億美元,同比增8.14%,高於市場預期。但在財報電話會上,CEO庫克也表示,下一財季收入增長將會有所放緩,並且蘋果已經放緩了招聘步伐。

分析師普遍預計,自去年10月起,由於產能不足導致手機出貨量下降的問題,將在這一財季的財報中部分體現。

此前,TrendForce預估,2022年第四季度iPhone全系列出貨量將同比減少22%;而天風證券分析師郭明錤此前也曾下修2022年第四季度iPhone出貨量約20%,至7000萬~7500萬部。他預計,期內iPhone營收可能較市場預期明顯下降。

美國銀行分析師Wamsi Mohan表示,考慮到(12月當季)高端iphone Pro型號的供應嚴重受限,此次財報電話會議的基調對於理解潛在需求軌跡至關重要。

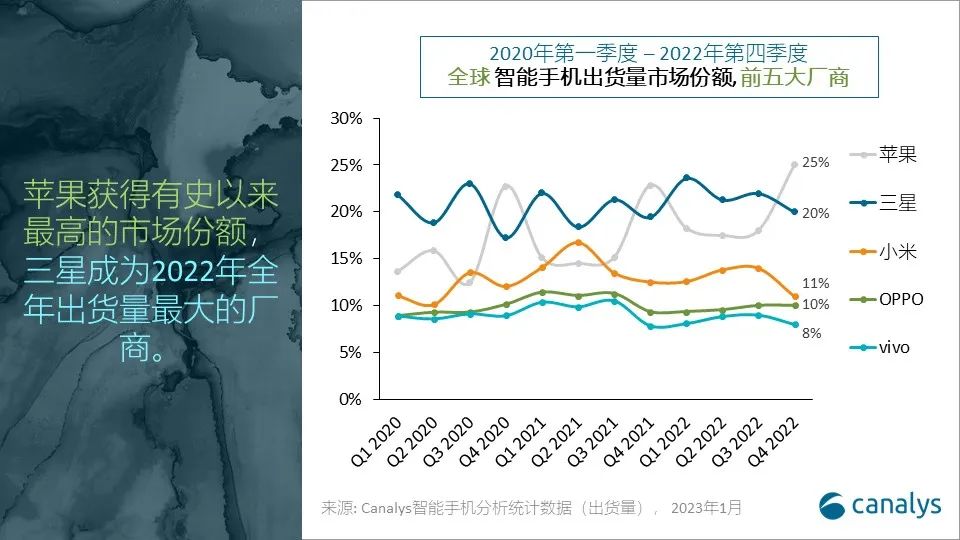

此外,受利率上升、通脹高企和增長乏力的影響,智能手機和個人電腦市場需求開始疲弱。據Canalys數據顯示,去年第四季度智能手機市場的表現是10年來同期最糟糕的。但值得注意的是,與前幾個季度不同,智能手機高端市場需求量開始激增。

受其最新的iPhone手機推出的影響,蘋果在第四季度贏得了有史以來最高的季度市場份額25%,同比增長8.7%。

除了智能手機,個人電腦市場同樣需求不振。但蘋果是唯一一家沒有錄得雙位數下滑的主要製造商,期內出貨量僅下降2.1%至750萬台。IDC報告顯示,在截至去年9月底止的三季度,Mac季收達到創紀錄的115億美元,超出預期值20億美元,彌補了iPhone銷售的不足。

分析師預期,本次發布的財報中,Mac業務將同樣錄得不俗表現,提振蘋果整體業績。

谷歌:美東時間2月2日盤後公布財報

據彭博預計,$谷歌-A(GOOGL.US)$第四季度營收為640.35億美元,同比下滑14.99%;經調整淨利潤預計錄得171.77億美元,同比下滑16.79%。

從財務數據方面看,谷歌大部分收入來自其廣告服務。因處於數字廣告支出疲軟的宏觀經濟逆境中,Jefferies分析師表示,谷歌的廣告業務預計將出現一些疲軟。

但據媒體報道,在經歷了殘酷的2022年後,投資者開始回歸在線廣告行業,分析師預計2023年財務業績將反彈,在本周就能看到一些復蘇的跡象,公司業績預計將披露品牌在暫停廣告活動後是否開始增加相關支出等最新信息。

除了廣告收入,投資者還需留意被視為谷歌未來的第二增長曲線的雲業務。相比於疲軟的廣告業務,谷歌雲在第三季度獲得了超預期的增長。據《華爾街日報》,谷歌雲計算的銷售額排名第三,僅次於競爭對手亞馬遜公司和微軟。由於每季度確認的雲收入增速維持高位(尤其是在當前的環境下),可見谷歌雲的產品競爭力並不弱。

截至目前,雲業務在谷歌的總營收中所占的比例不足10%。假設數字廣告業務的放緩趨勢持續下去,投資者或將關注谷歌的雲業務能否成為一個強有力的抵消因素。

亞馬遜:美東時間2月2日盤後公布財報

據彭博預計,$亞馬遜(AMZN.US)$第四季度營收為1456.97億美元,同比增長6.03%;經調整淨利潤預計錄得61.32億美元,同比下滑57.19%。

2022年,亞馬遜股價接近腰斬,其利潤增長放緩是該股股價在過去一年表現不佳的主要原因之一。該公司的投資、勞動力成本和研發成本侵蝕了相當大一部分的利潤。

自今年年初以來,市場對該公司的營收和盈利預期也有所下調,這表明對該公司是否有能力度過影響消費者支出的這一具有挑戰性的通脹環境的擔憂情緒增強。

2022年第三季度,受強勢美元拖累,亞馬遜國際、AWS等業務表現不及預期,連累公司收入低於市場預期。此外,市場看重的亞馬遜四季度業績指引同樣遜於市場預期。

按照亞馬遜的估計,四季度的淨銷售額增速將是近年來最低的。通常來說,四季度包含美國感恩節和聖誕節兩大消費旺季,也是零售商獲利的大好機會。但是,隨著美國宏觀經濟不確定性增加,越來越多的消費者打算在假日季縮減開支。

但樂觀的一面是,亞馬遜的雲計算業務AWS仍有望實現近30%的營收增長。受大型企業客戶越來越多地采用該公司雲計算產品的推動,該業務Q4營收預計將在224億-231億美元之間,同時將有強勁的盈利表現。

此外,亞馬遜的廣告業務也取得了重大進展,如今電子零售商更願意在公司網站和各種服務上推廣自己的品牌。根據Insider Intelligence的數據,亞馬遜去年在美國數字廣告市場的份額為13%,第三季度其廣告業務營收增長了25%。

根據FactSet的數據,分析師預計亞馬遜的廣告部門在第四季度將增長17%,遠遠領先於同行,並在整個2023年保持在百分之十幾的營收增速。

編輯/phoebe