來源:華爾街見聞

黃金天然的抗通脹和避險屬性,使得全球央行在2022年度購金需求較上年上漲152%,創下55年來的新高,也為有記錄以來第二高的水平。

2022年各國央行對黃金需求升升至10多年來的最高水平,凸顯出地緣政治衝突加劇下,黃金避險資產屬性的吸引力以及去美元或多元化投資的目的。

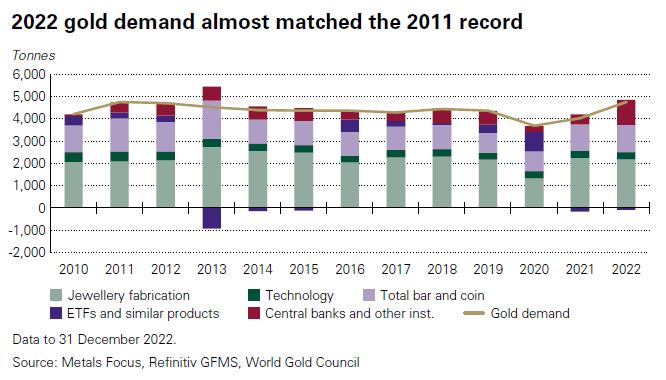

1月31日,世界黃金協會最新發布的《全球黃金需求趨勢報告》顯示,2022年黃金需求(不含場外交易)同比增長18%至4741噸,是自2011年以來最高的年度總需求量。2022年四季度黃金需求也創下新高,其中各國央行的大力度購金和持續走強的個人黃金投資需求是主要的驅動因素。

據世界黃金協會統計,2022年,全球央行年度購金需求達到1136噸,較上年的450噸上漲152%,創下55年來的新高,也是有記錄以來第二高的水平。僅2022年四季度全球央行就購金417噸,大約是上年同期的12倍。

世界黃金協會資深市場分析師Louise Street表示,除了央行對避險資產的大量需求外,高通脹也刺激了散戶投資者對金條金幣的投資:

“我們在2022年見證了十多年來黃金最強勁地需求,部分原因在於各國央行對黃金這一避險資產的大量需求。黃金的各種需求驅動因素起到了平衡作用,比如加息潮導致投資者戰術性拋售部分黃金ETF,而通脹走高則刺激了金條與金幣投資的增長。最終,整體黃金投資需求較上年增加了10%。”

根據世界黃金協會數據,散戶投資者對金條和金幣的需求在2022年躍升至1200噸,為九年來的高位。

由於多空力量反復拉扯,黃金在2022年上演了十年來最瘋狂的“過山車”行情,邁入2023年,黃金強勢開局,連番刷新近期高位,直至近八個月新高,截至發稿,現貨黃金跌0.96%,至1904.95美元/盎司。

黃金或將繼續閃耀

Street表示,美元的持續走弱和加息步伐的放緩可能會刺激對黃金ETF的需求,隨著中國經濟的復蘇,此前被壓抑的黃金需求有望得到進一步釋放,Street稱:

展望2023年,全球經濟可能出現衰退,或許會對黃金投資不同板塊產生不同的影響。通脹率的回落可能會對金條與金幣投資造成不利影響,但美元的持續走弱和加息步伐的放緩可能會對黃金ETF的需求起到積極作用。

中國市場重新開放,我們有望看到被壓抑的需求得到釋放,從而促使金飾消費將保持韌性。2022年黃金已經憑借其在經濟動蕩時期表現良好的先例,彰顯了自身作為長期戰略資產的價值。

高盛大宗商品分析師Ryan Voon在最新的報告中指出黃金拋售趨勢已接近尾聲:

自去年年底開始,黃金ETF和投機頭寸的下降趨勢已經接近尾聲,甚至最近幾周黃金ETF開始淨流入,對多頭有利。

世界黃金協會分析師Krishan Gopaul指出,各國央行喜歡黃金,因為黃金能使他們達到去美元或多元化的目的,這種趨勢或將繼續延續,Gopaul稱:

黃金可以在動蕩時依舊保持其價值,且與貨幣和債券不同,黃金不依賴任何發行人或政府。能使各國央行遠離美國國債和美元等資產。這是一種趨勢或將延續下去,地緣政治和宏觀經濟方面存在很多不確定性和波動性。

華爾街見聞此前提及,黃金能夠抵禦通脹,並在行情慘烈的金融市場中為投資者提供有效對衝,也是支撐其價格走高的關鍵原因。

對衝基金Livermore Partners創始人兼首席投資官David Neuhauser在今年年初接受采訪時表示,由於投資者預計未來幾年將出現新一輪貨幣貶值,因此近期的黃金漲勢將繼續下去:

我認為,當你展望未來時,會開始環顧四周,思考“就資產投資而言,哪里才是最安全的地方”。而現在唯一的替代選擇就是黃金,因為你知道這種資產不會貶值。

Sprott董事總經理John Hathaway預計,2023年金融資產之間的爭奪戰仍將繼續,但表示黃金“被嚴重低估”,並將被證明是“解決當前宏觀經濟混亂的有效解藥”。

世界黃金協會表示2023年央行對黃金的需求量可能達不到2022年的水平,但隨著主要經濟體的利率接近峰值,今年機構投資者的黃金需求將復蘇。

由於對黃金的大量需求,黃金在經濟衰退期間的優異表現,以及黃金的價格走勢與美元的負相關性,瑞銀將今年年底的金價從此前的1850美元/盎司上調至2100美元/盎司,丹麥盛寶銀行最新公布的研報將今年金價預期上調至3000美元。

編輯/ roy