來源:巴倫周刊

對於本質是互聯網藥商的京東健康和阿里健康而言,仍然在講“得處方藥者得天下”的老故事。

隨著新冠防控政策的調整和感染的擴散,人們的聊天話題從囤食物變為囤藥物,從連花清瘟到布洛芬,再到最近的蒙脫石散等藥物,不斷成為關注熱點。

疫情導致問診需求激增,2022年12月中旬,國務院聯防聯控機製醫療救治組明確提出,互聯網醫院等醫療機構,可為出現相關症狀的患者在線開具處方。在家中購買藥物的需求使得在互聯網在線醫藥平台下單購藥成為越來越多消費者的選擇。近期部分患者對輝瑞新冠藥Paxlovid的追逐,更是讓京東健康等在線醫藥平台在短時間內“出圈”。

在資本市場中,2022年A股醫藥板塊細分板塊的漲幅冠軍也是醫藥商業,其中$京東健康(06618.HK)$和$阿里健康(00241.HK)$漲幅居前。據wind數據,截至2023年1月17日收盤,京東健康近一年漲幅為5.23%,阿里健康近一年漲幅為10.53%,而恒生指數年漲幅為-10.81%,上證指數年漲幅為-8.43%。

雖然近一年阿里健康的的股價漲幅小幅領先京東健康,但京東健康的市值卻大幅領先阿里健康。截至1月16日,京東健康市值為2162億港元,阿里健康市值為989億港元。

在2020年京東健康上市前,彼時投資者們還在猜測京東健康上市後能否與阿里健康一戰?在人們印象里,阿里健康背靠阿里巴巴集團,可以聯動阿里生態資源,其流量獲取能力比京東系流量更勝一籌。那麽,在資本市場上,京東健康憑什麽市值能高出阿里健康一倍多呢?

投資者普遍認可的共識是:首先,京東健康從體量上講更勝一籌,盈利能力更強;其次,盡管京東健康與阿里健康主營業務產品類似,但是京東健康品類更全。除此之外,《巴倫周刊》中文版認為,“處方藥互聯網銷售”政策不斷變化,處方藥網售也一度在監管紅線附近徘徊,對於本質是互聯網藥商的京東健康和阿里健康而言,仍然講的是“得處方藥者得天下”的老故事。

業務上的孿生兄弟

疫情激增的購藥、就診需求以及互聯網在線醫療板塊監管政策逐漸趨於明朗,平安好醫生、京東健康、阿里健康等互聯網在線醫療企業逐漸步入正軌,也逐漸從醫到藥、從藥到醫向全鏈布局。在2022年三季報中,京東健康與阿里健康紛紛扭虧。

京東健康發展歷史最早可以追溯2011年3月,京東開啟醫藥電商探索,入股“北京好醫師”自此布局保健品業務。三年後(2014年),京東將醫療健康業務作為集團獨立業務進行運營。2019年5月京東健康正式宣布獨立運營,開始布局“互聯網+醫療健康”產業生態。2020年12月,京東健康於港交所主板上市。

阿里健康的發展歷史可從2014年算起,2014年1月,阿里巴巴聯合雲峰基金收購中信21世紀54.3%股權。同年10月,中信21世紀於港交所上市,更名為阿里健康。2016年,聯手阿里健康聯手德生堂、百草堂等連鎖藥店成立了“中國醫藥020先鋒聯盟”,9月阿里健康獲得了天貓醫藥的獨家運營權。2018年,阿里健康106億港元收購了天貓醫療器械等業務,隨後幾年阿里健康又推出醫鹿App。

由兩家企業的發展歷史可以看出,雖然京東健康上市時間比阿里健康晚,但是其業務較阿里健康更早展開。

從主營業務構成來看,京東健康與阿里健康業務類似。據半年報,截至2022年上半年,京東健康的業務構成為零售藥房(通過自營、在線平台和全渠道三種模式運營)、醫療健康服務(包含線上線下一體化醫療服務業務、智慧醫療和數字健康業務)。

阿里健康的業務構成為醫藥電商業務(可分為醫藥自營及醫藥電商平台兩種模式,醫藥自營即通過天貓、淘寶、支付寶、餓了麽等陣地提供醫藥服務,醫藥電商平台業務又可分為天貓醫藥平台和新零售模式)、醫療健康及數字化服務業務(醫療健康服務、數字化追溯)。

整體而言,京東健康及阿里健康收入主要來源仍然以自營藥品為主,醫藥自營在兩企業的主營業務中的占比也類似。中期報告顯示,在2022年上半年,京東健康營業收入為202億元,同比增長48.3%,其中自營藥業務占比為86.63%,醫藥電商平台及醫療衛生服務占比為13.36%;同期阿里健康總營收為115億元,同比增加22.9%。其中自營藥品占比87.66%,醫藥電商平台占比8.7%,醫療健康服務等占比3.64%。

市值差距從何而來?

雖然業務結構極其相似,但回顧近幾年業績,京東健康在收入體量上要大於阿里健康。

2017年至2021年,兩企業營收都在快速上漲,阿里健康一直在追趕京東健康,但仍有差距。京東健康營收由2017年近56億元上升至2021年近307億元,2020年至2021年同比增速分別為79.2%、58.66%。阿里健康營收從2017年4.8億元上升至2021年206.5億元,2020年至2021年同比增速分別達到88.65%、61.57%。

單純從盈利角度分析,實際上阿里健康比京東健康更先實現盈利。

據wind數據,2020年上半年,阿里健康實現歸母淨利潤為2.83億元,首次實現盈利。彼時京東健康仍在巨額虧損,同期淨利潤為-53.59億元。最近一期業績報告顯示阿里健康營收和經營利潤也比京東健康更多。三季報顯示,京東健康2022年前三個季度實現營收為105.2億元,同比增長42.1%;經營利潤為7722.5萬元。同期,阿里健康實現營收為115億元,同比增長22.9%;實現正面盈利,利潤1.6億元,經調整後利潤淨額3.5億元。

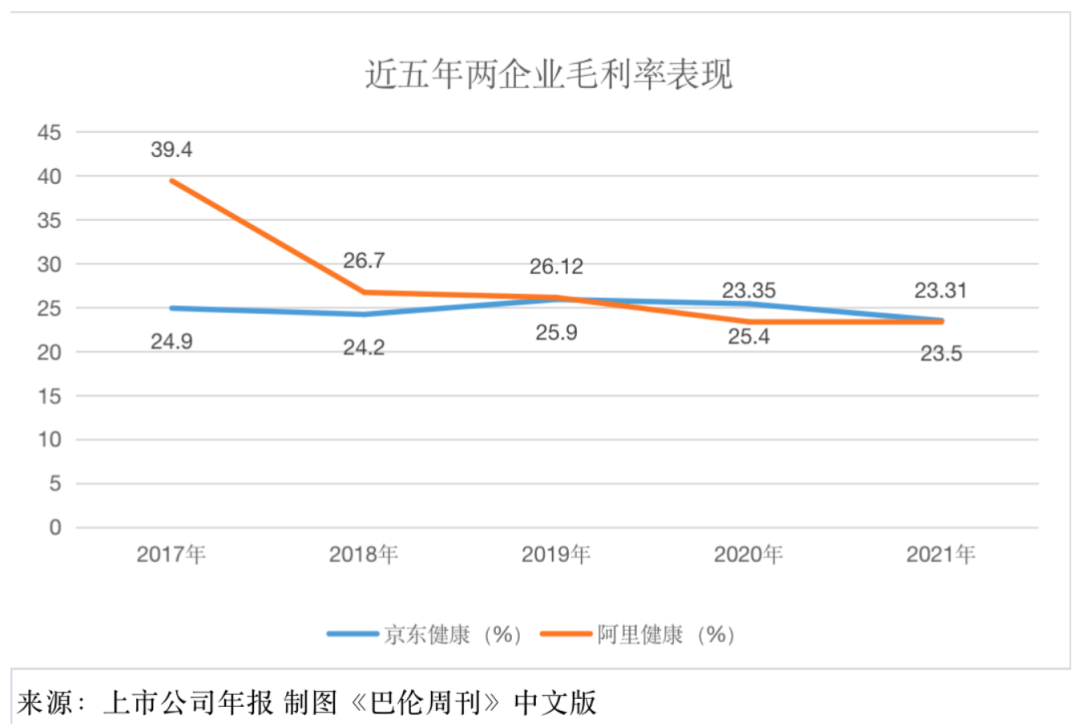

毛利率方面,近5年京東健康毛利率最高為25.94%,阿里健康最高為26.12%,兩家企業毛利率均低於線下藥店毛利率。阿里健康毛利率自2017年一路下滑,京東健康毛利率則比阿里健康更為穩定。

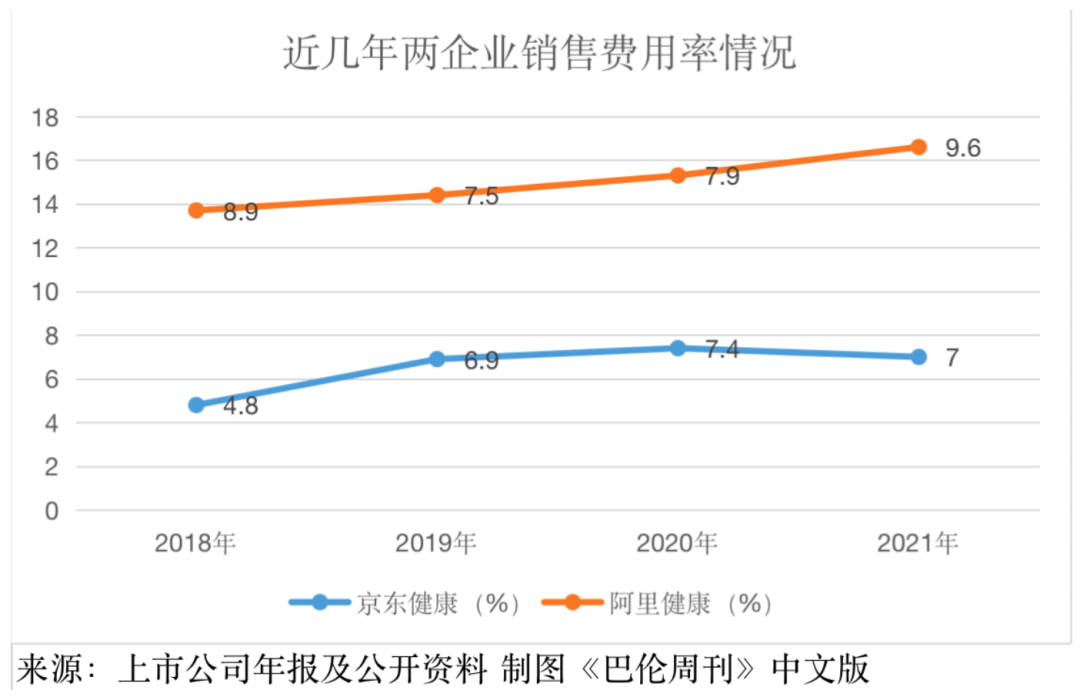

京東健康近4年銷售費用率整體在7%左右,而阿里健康銷售費用率為8%左右。

此外,中信建投研報分析認為,京東健康的履約費用率優於阿里健康、叮咚健康。

線上平台GMV(總交易價值)也是衡量醫藥電商企業的行業規模體量的指標。據財通證券研報測算,2021財年阿里健康經測算的商品交易總額(GMV)為1,232億元,京東健康經測算的商品交易總額(GMV)為1,101億元。

業務高度相似,且近兩年阿里健康的營收增速明顯快於京東健康,GMV也高於京東健康,但為什麽市值卻不如京東健康呢?

藥品作為一個特殊品類,消費者天然對自營產品有更高的偏好。截至2022年6月30京東健康自營店鋪年度活躍消費者(AAU)為1.31億,截至2022年9月30日,阿里健康自營店的年度活躍消費者為1.2億。

此前麥格理研報提到阿里健康每用戶平均收入(ARPU)與京東健康相比較低。中信建投證券認為京東有強大的供應鏈能力和自營產品用戶心智,京東健康自營規模大於阿里健康,並且經測算京東健康貨幣化率仍高於阿里健康(阿里健康部分廣告收入保留在阿里巴巴集團沒注入阿里健康)。

回到業務上來看,京東健康的O2O業務(即全渠道布局)優於阿里健康。截至2022年6月30日,京東健康可使用京東物流全國範圍內的20個藥品倉庫和超過450個非藥品倉庫,京東大藥房藥品“自營冷鏈”能力已覆蓋全國超240個城市。

在O2O業務上,截至2022年3月31日止的12個月內,阿里健康的配送網絡覆蓋17地29倉,自營藥品次日達配送服務量占比達76%,而京東健康80%的自營藥品訂單實現次日達。不過在2022年半年報中,阿里健康提及其建成的亞洲最具規模之一的數字化單體藥品—杭州塘棲倉投入運營,日均最大發貨能力可達到100萬單。

還是老故事:得處方藥者得天下

在線零售藥房市場具體包括藥品(處方藥&非處方藥)和非藥品(醫療器械&營養保健品)等品類,據中信建投研報,目前在線零售藥房市場中,藥品的占比略小於非藥品,藥品中處方藥的占比小於非處方藥。

對於主營業務自營醫藥占比比較高的京東健康和阿里健康而言,即“得處方藥便得天下”。因為處方藥占據著整個醫藥電商市場最大的市場份額。公開數據顯示,我國處方藥市場占藥品終端消費市場85%的份額以上,但約80%是通過醫院渠道銷售。

公開數據顯示,國內處方藥市場規模在1萬億元左右,目前網上藥店處方藥銷售占全部醫藥市場比重僅10%,隨著醫藥分家的推進,處方藥外流規模約為4000億元-5000億元,其中零售市場規模約3000億元。

2019年12月1日實行的新修訂的《藥品管理法》刪除了“藥品上市許可持有人、藥品經營企業不得通過藥品網絡銷售第三方平台直接銷售處方藥”的規定;2022年9月,《藥品網絡銷售監督管理辦法》發布,允許網絡處方藥趨勢確定,但對銷售方式等進行系列規定;2022年12月1日國家藥監局發布《藥品網絡銷售禁止清單(第一版)》開始施行,並無“禁止第三方平台銷售處方藥”,對網售藥品禁售清單明確,進一步確定了網售處方藥本身的合規性,還以更詳盡的細則為行業提供了落地執行的標準。具有大量SKU、強大供應鏈能力及處方流通能力的平台將成為處方藥外流市場長期的受益者。

京東健康曾在其招股書中表示:零售藥房的盈利能力主要取決於處方藥利用率。利用率受到藥品價格上漲、處方藥引進以及現有品牌藥的低價仿製替代品等多種因素的影響。

京東健康並未在近幾期報告中披露處方藥業務具體數據。阿里健康2022年上半年醫藥自營業務收入約為100.82億元,其中自營處方藥增幅為46.2%。年報顯示,阿里健康自營業務中藥品收入占比64%,京東健康的自營業務中藥品收入占比為27%,保健品及其他收入占比為73%。在未來處方外流和醫保線上打通的趨勢下,由於京東健康品類結構中藥品占比更低,藥品中處方藥占比更低,未來京東健康的成長空間更大。

據弗若斯特沙利文數據,處方外流的潛在滲透率預計將達到中國門診藥品銷售額的87.6%,中國院外數字化醫藥流通服務市場的市場規模按GMV計2017年至2021年復合增長率為40.5%,2026年預計增長至3,213億元,年復合增長率為16.7%。

對於處方藥領域而言,簽約的醫院越多,通過醫院分流的可能性就越大。從與醫院合作醫生儲備方面可以看出京東健康在處方藥領域的優勢。疫情擴散後,輝瑞的新冠藥物Paxlovid一藥難求,但此前消費者在京東健康一度可以買到輝瑞這款藥,章澤天還曾在朋友圈廣而告之:“不少朋友找我購買輝瑞paxlovid新冠藥,由於此藥為處方藥,直接在App搜索是不可以銷售的。有需要的朋友,可以在京東內搜索京東健康,在線問診醫生,由醫生根據病情開具處方即可購買,目前貨源充足。”雖然很快就顯示銷售一空,不過這一事件還是讓京東健康的大眾知名度提高了很多。

盡管後來阿里健康的天貓買藥和美團也先後上架過輝瑞新冠口服藥Paxlovid,開方購藥時間分布在不同時段,每天限量供應,但人們大都只記住了京東健康,就像生鮮零售平台里的獨家爆款,這種短時期內的“明星藥”也會大大提高平台的知名度和用戶黏性。

年報顯示,截至2021年末,京東健康與超過15,000家的第三方合作醫院和醫療健康機構取得合作,成立了感染及肝病中心、腦營養中心、皮膚修復中心等27個專科中心。2022年上半年,京東健康日均谘詢量超過25萬次。

阿里健康同樣也有雲醫院服務,但並未披露具體簽約醫院數據,僅披露了簽約醫師數據。截至2022年9月30日,阿里健康簽約提供在線谘詢服務的執業藥師、執業醫師和營養師合計近18萬人(包含小鹿中醫醫生數量)。

綜上,種種數據表明阿里健康似乎與京東健康差距並不大,京東健康在業務上的確定性和毛利率的穩定性,以及與第三方合作醫院和醫療健康機構的合作優勢或許能部分解釋其市值更高的原因。不過對京東健康而言,其護城河並不深厚,阿里健康仍然是其強勁的對手。

編輯/Corrine