事件

1月16日,央行將開展MLF例行操作。對此,市場給予高度關注。

核心觀點

此次,央行是否調降MLF利率是市場關注的焦點。

自中央經濟工作會議釋放“貨幣政策精準有力”的信號,疊加央行領導“總量要夠、結構要準”的解讀,一度悲觀的市場預期迅速改善。12月中旬後,短端利率迅速回落,1Y國債收益率最大跌幅達25BP,長端利率也下探至2.81%,債市氛圍得到明顯緩和。

四季度,央行對3200家銀行調查問卷顯示:貨幣政策預期指數小幅回升(68%→69.6%),表明相比上年四季度,更多銀行預計一季度貨幣政策將略顯寬鬆。作為開年首次公開市場操作,1月MLF利率是否調降,成為驗證貨幣政策寬鬆預期的重要窗口,利率走勢對於本月LPR及信貸、債市利率走勢具有指向作用。

一季度降息可期,但本月存“稍息”概率。

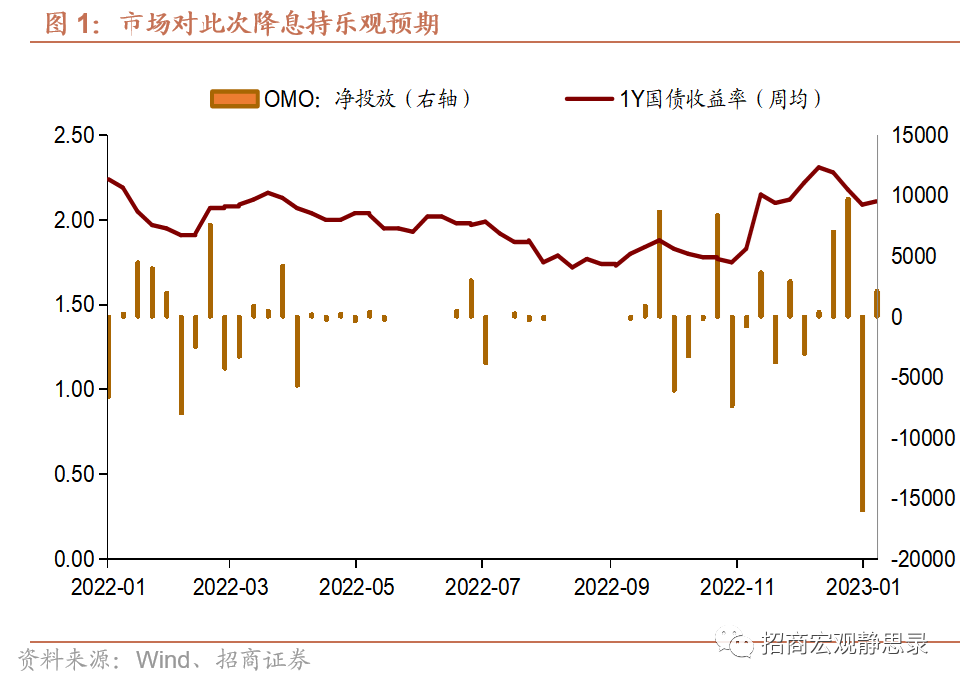

1月前兩周,盡管資金利率有所波動,但短端利率保持平穩,說明市場對寬鬆政策持一致預期。但經交流發現,市場對寬鬆節奏抱有爭議。近半數投資者認為1月即可看到降息落地,但另有少量投資者預計下半年的落地的概率較大。

對此,我們認為:一季度是央行降息的主要窗口,但1月未必是最佳時機。

一方面,從央行調降MLF利率經驗來看,年初調降MLF利率的時點多選擇2月(如:2016年、2020年),僅去年1月出現了罕見降息。對此,央行的解釋是“(貨幣政策)要前瞻操作、走在市場曲線前面,及時回應市場普遍關切”。但今年的情況有所不同:一方面,今年春節提前,預示節日效應對經濟的影響相對前置,疊加疫情防控放開後的尾部效應,1月MLF利率按兵不動可避開節日、疫情等外部因素擾動,最大限度發揮政策效力;另一方面,1月通常是銀行“開門紅”放貸高峰,10日召開的信貸工作座談會也要求各主要銀行“適度靠前發力”,考慮到銀行息差面臨較大壓力,適當延後MLF降息操作,有利於促進信貸供求雙方利益平衡。

另一方面,從央行降息邏輯來看,降息的兩個出發點尚未變化:一是需求疲弱背景下,降息有助於擴張信貸需求。12月金融數據顯示,企業中長期貸款對“穩信用”起到重要作用,各項貸款增速底部企穩、新增信貸持續改善,其背後則是央行“總量+結構性”政策工具在起作用。央行四季度調查問卷反映,製造業、房地產等行業的貸款需求指數仍低於往年同期水平,說明進一步降息刺激仍有空間。二是復蘇前景不明條件下,降息有利於凝聚共識、提振市場信心。盡管全國多數城市首輪疫情高峰已過,但從國外經驗來看,疫情還會反復,防控放鬆後經濟能否順利回升,有待數據驗證。降息對於落地政策預期,提振市場信心具有重要作用,適合靠前安排。在13日召開的央行金融統計數據新聞發布會上,宜行長重申將“繼續采取措施提振市場信心,激發微觀主體活力”。

總之,我們認為即便此次MLF未能如期調降,但一季度降息仍是大概率事件,市場無需過於悲觀。另從降息幅度來看,10BP或是優先選擇。

市場影響

如果此次降息預期未能成功兌現,短期將對短端利率產生上行助力,1Y國債收益率或回升至2.2%,交易盤存在一定風險。但考慮到流動性盤面持續寬鬆,對短端利率保持利好,在一定程度上對衝了降息落空產生的不利影響。央行自11日重啟14D逆回購投放,上周OMO淨投放量2130億元,明顯超出上年同期水平(100億),說明央行正以數量型工具維護年前流動性穩定,政策重點側重於數量型工具。

長端利率方面,受全國主要城市感染高峰已過、消費市場出現回暖跡象,“穩樓市”政策大力度出台,以及地方債額度恢復等影響,10Y國債收益率於4日以來明顯上行,升幅接近10BP。但春運大規模人口流動產生的再次復陽風險,與居民、房地產企業資產負債表修復的時滯效應,將會延緩長端利率上行速度,交易性機會仍然存在。

風險提示:

疫情形勢超預期、海外風險上升。

編輯/lydia