來源:智通財經

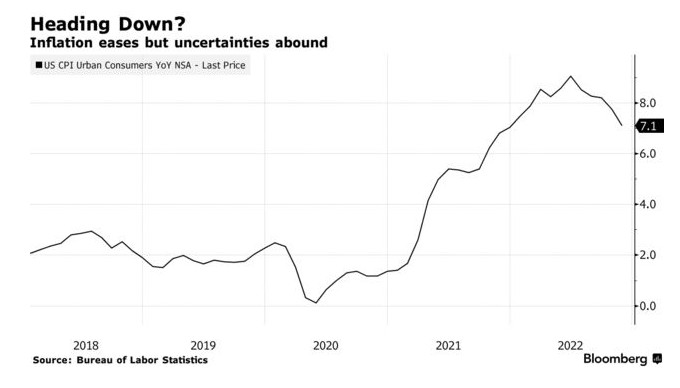

過去,預測者未能預見到疫情後通脹升升,導致許多人質疑他們用來理解經濟狀況的宏觀經濟模型的有效性。但有分析人士認為,問題可能不在於模型本身,而在於輸入到模型中的數據。最終結果也表明,美國通脹或許沒有市場所想的那麽糟糕。

傳統上,模型數據涵蓋了二戰以來的經濟發展以及這一時期所表現出的相關性和模式。“經濟學家過於狹隘地關注戰後數據,”前國際貨幣基金組織首席經濟學家、哈佛大學教授Kenneth Rogoff表示,“當你確實經歷了不同尋常的衝擊時,觀察更長的時間段是非常有幫助的。”

哥倫比亞大學教授Stephanie Schmitt-Grohe在分析近期通脹升至數十年高點時,就做到了將觀察時間段拉長。而且,她對回溯至1900年的數據進行了分析,結果表明,如今的物價暴漲可能並不像許多人所想的那麽令人擔憂。

從1900年到戰爭年代,通脹的變化要大得多——大範圍地上下波動。這就增加了一種可能性,即最新一輪的物價升升可能會像當時一樣短暫,而不會像上世紀60年代末到70年代那樣在經濟中根深蒂固。

上一次全球疫病大流行發生在1918年,當時通脹正在上升。但到了1921年,通脹就崩潰了:當年的物價實際上下降了11%。

在Schmitt-Grohe使用1955-2021年的數據運行她的模型時,結果顯示,她所稱的通脹永久成分比美聯儲2%的目標高出2.5個百分點。

但當輸入數據延長到1900年時,通脹永久成分比美聯儲目標高出僅半個百分點,這一結果表明,對於美聯儲主席鮑威爾及其同事來說,解決物價問題明顯並沒有那麽困難。

不過,Schmitt-Grohe表示,這並不意味著美聯儲不應該提高利率來抑製物價上漲。

她在1月7日的美國經濟協會年會上表示:“如果你想降低通脹,正確的政策反應是暫時上調聯邦基金利率,然後再下調。”

在當天會議上的另一份報告中,Rogoff使用了追溯到10個世紀至1300年的數據,論證了一旦疫情過去,全球經濟不太可能回到超低利率的狀態。

幾個世紀以來,雖然債券收益率一直在下降,但下降速度非常緩慢。2007-09年金融危機後出現的大幅下跌——一些債券收益率變為負值——只是一種異常現象,現在已經正在逆轉。

Rogoff堅持認為,各種因素——包括政府赤字和債務的增加,以及即將到來的應對氣候變化的投資——將使總體利率高於金融危機後幾年的低水平。

這也不是Rogoff第一次回顧歷史,了解現在並預測未來。

在2009年與Carmen Reinhart合著的《這次不一樣》(This Time Is Different) 一書中,Rogoff使用了八個世紀的數據,正確地論證了金融危機後的經濟復蘇將是緩慢而漫長的。

編輯/Corrine