近日,有“美聯儲通訊社”之稱的華爾街日報記者Nick Timiraos發表最新文章評論美國12月非農就業數據,稱上周五的就業報告幾乎沒有辦法闡明美聯儲將在下一次政策會議上加息多少個基點。

Nick在自己的文章中,特意摘取了幾位美聯儲官員和大行經濟學者的觀點。

其中,即將退休的芝加哥聯儲主席埃文斯在接受采訪時表示:

美聯儲在2022年12月將加息幅度降至50個基點後,現在處於有利地位。如果他們再次將利率上調25個基點,就會有更多的時間讓(通脹)數據演變,他們(美聯儲)會繼續將基金利率提高到我預期的水平,即5%至5.25%之間。

埃文斯還補充說,將加息速度放慢至25個基點並不意味著美聯儲準備停止加息。這顯示出美聯儲抗擊通脹的決心。

目前,在美國勞工統計局(BLS)1月6日公布的非農就業報告顯示,2022年12月季調後新增非農就業人數(NFP)22.3萬人,高於市場共識預測20萬人。

一些分析人士表示,他們預計就業報告將支持25個基點加息。摩根大通首席美國經濟學家邁克爾·費羅利(Michael Feroli)周五在給客戶的一份報告中說:

雖然就業增長仍然強勁,但報告的細節讓我們更有信心,未來幾個月就業增長將顯著放緩。勞動力需求放緩的跡象可能足以讓美聯儲在下次會議上將加息幅度降至25個基點,但是現在考慮暫停加息還為時過早。

Nick繼續說明:“報告幾乎沒有提供證據表明美聯儲去年的快速加息顯著減緩了招聘。”

此外,2022年12月工資通脹顯著降溫,最近的工資漲幅並不像之前想像的那樣強烈,平均每小時工資環比僅增長0.3%,低於市場預期0.4%;同比增長4.6%,同樣低於市場預期的5%,11月份修正值為4.8%,為2021年8月以來最低。

並且,2022年12月的平均每周工作時間連續第二個月下降,表明對工人的需求正在放緩。上周五發布的另一項商業調查顯示,服務業公司的新訂單也在大幅下降。

美國2022年12月供應管理協會(ISM)最新數據顯示,服務業采購經理人指數(PMI)跌破榮枯線,僅為49.6,陷入萎縮,創2020年5月來新低,大幅不及預期。

其中,商業活動、訂單指數的降幅為2020年4月以來最大。ISM非製造業單月暴跌近7個點,創下新冠疫情爆發初期以來的最大環比跌幅。

歷史上,ISM非製造業PMI陷入萎縮,通常伴隨著經濟衰退。

隨後,Nick還在文中表示:

美聯儲官員普遍認為,失業率可能會在今明兩年上升,因為他們正在抗擊通脹,目前通脹正從40年來的高點回落。19位決策者在上月會議上提交的預測顯示,多數人預計今年失業率將升至4.4%至4.7%之間。這種幅度的增長幾乎總是伴隨著經濟衰退。

此外,“大網紅”2024年FOMC票委聖路易斯聯儲主席布拉德上周四對記者表示:

我認為,在不忽視數據的情況下,FOMC應盡快進入這一區間(5%)。

他沒有直接表示他更傾向於在美聯儲下次會議上以何種規模加息,並暗示未來兩周公布的經濟數據將影響這一決定。

最近的經濟數據提高了美聯儲在不出現嚴重經濟衰退的情況下減緩通脹、實現所謂“軟著陸”的可能性。

與2022年秋季的情況相比,軟著陸的可能性增加了,當時的情況看起來更可疑。

勞動力市場並沒有像許多人預測的那樣走弱,這表明經濟更具彈性,並為美聯儲官員將通脹降至2%的水平提供了更多的時間。

市場預期

上周五,自2022年12月非農數據出爐後,美股三大指紛紛收漲超2%。

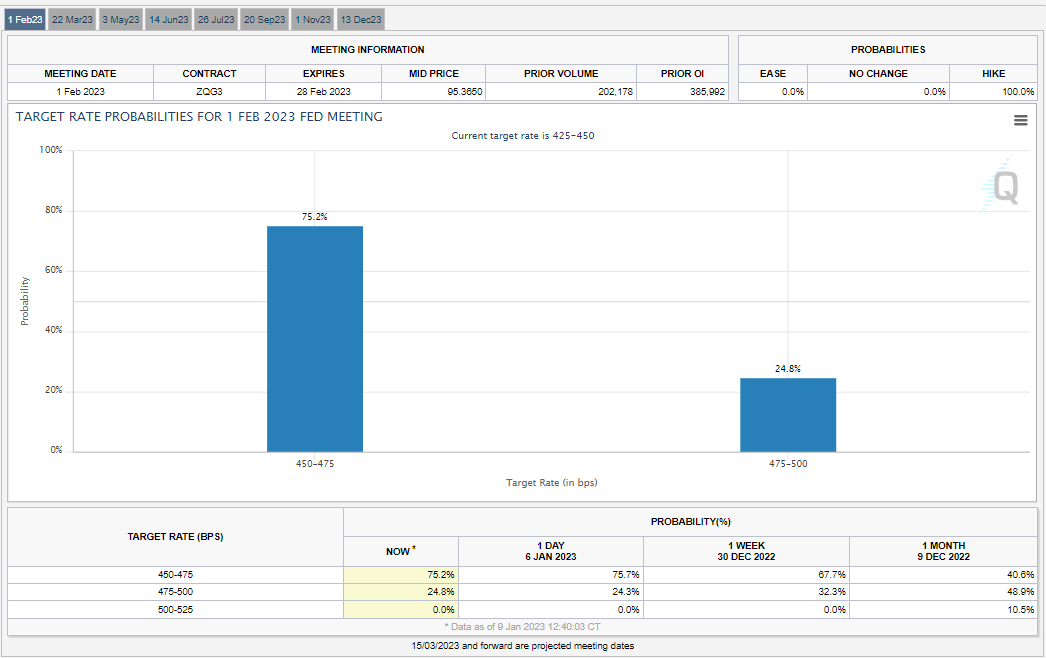

目前,根據芝商所最新的期權定價來看,1月FOMC會議(2月1日)的基線場景為加息25基點(75.2%),而繼續加息50基點的概率為23.4%,市場還是在和美聯儲“更高、更久”的加息路徑對賭。

此外,本周四(1月12日)出爐的12月CPI數據,以及鮑威爾中意的雇傭成本指數(ECI),也將是驗證核心通脹頑固性的重要數據。

編輯/ping