來源:華爾街見聞,本文部分綜合自金十數據

經過一年激進的加息,美國就業市場終於顯現出降溫跡象。

美國12月非農就業新增放緩,同時平均時薪環比增速顯著下降,為2021年8月以來最低,勞動參與率意外上升,失業率意外下降,維持在近50年來的低位。

1月6日周五,美國勞工局公布的數據顯示,美國12月非農就業人口新增22.3萬人,雖高於普遍預期的20萬人,但為2020年12月負增長以來的最低水平,前值為26.3萬人。

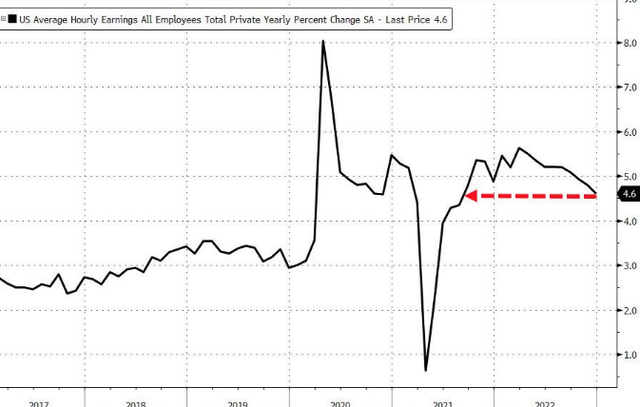

12月工資通脹顯著降溫,平均每小時工資環比僅增長0.3%,低於市場預期0.4%,前值修正值為0.4%;同比增長4.6%,同樣低於市場預期的5%%,11月份修正值為4.8%,為2021年8月以來最低。

然而,失業率意外下降至3.5%,低於預期和前值3.7%,為去年9月以來最低水平。自去年3月以來,失業率一直在3.5%—3.7%窄幅波動。

勞動參與率意外上升,12月數據升至62.3%,高於市場預期的62.2%,前值為62.1%。

數據發布後,美股期貨持續走高,三大股指期貨均漲近1%;美元指數累跌約40點,現報105.13;現貨黃金短線拉升約14美元,現報1850.91美元/盎司。

另外,聯邦基金利率掉期顯示市場對美聯儲加息押注進一步下滑,現預計利率峰值為5.00%。

CME“美聯儲觀察”顯示,美聯儲2月加息25個基點至4.50%-4.75%區間的概率小幅上升至64.2%,加息50個基點的概率為35.8%;到3月累計加息25個基點的概率為11.1%,累計加息50個基點的概率為59.3%,累計加息75個基點的概率為29.6%。

機構表示,盡管就業市場仍然吃緊,但這一份數據進一步證實其確實在放緩。

機構怎麽看?

嘉信理財英國董事總經理Richard Flynn表示,投資者可能會將最新報告解讀為一個令人擔憂的信號,即美聯儲將在2023年進一步加息,他表示:

盡管美聯儲已經實行了激進的貨幣緊縮政策,近期的通脹數據也低於預期,但這份就業報告表明,美聯儲遠未宣布勝利,其可能會在更長時間內保持較高的利率。因此,一些投資者可能會擔心,美聯儲的立場會在不經意間以高失業率的形式對市場造成持久的損害。勞動力市場是一個滯後的經濟指標,這意味著很難判斷美聯儲何時應該放鬆油門。

這份報告雖然不太好,但也不算很壞。這只是一個月的數據,很難宣稱美聯儲獲得了“重大勝利”,但這與投資者對可能避免出現衰退的“樂觀看法一致”,並使得他們對未來更加樂觀。另外,這一報告不太可能改變FOMC成員近期的想法,但它可能緩解了一些對即將到來的衰退或工資價格螺旋上升的最嚴重擔憂。

CNBC點評最新非農就業數據表示,美國12月份的就業增長有所放緩,但仍好於預期,表明在美聯儲試圖放緩經濟增長之際,勞動力市場依然強勁。工資增速低於預期,表明通脹壓力可能正在減弱。

財經網站MarketWatch認為,美國去年12月新增就業崗位22.3萬個,為兩年來的最小增幅,但在經濟面臨不斷上升的逆風之際,勞動力市場仍顯示出驚人的活力。與此同時,失業率從3.6%下滑至3.5%,為自1960年代末以來的最低水平。時薪月率小幅上漲0.3%,表明薪資水平正在降溫;薪資增速年率從4.8%放緩至4.6%,為2021年夏天以來的最小漲幅。

貝萊德投資組合經理Jeffrey Rosenberg對此認為,美聯儲能否暫停加息取決於通脹水平的下降。他說,如果美聯儲沒有實現其通脹目標,暫停加息就不會發生。

編輯/Corrine