美國12月ISM製造業指數連續兩個月萎縮,令美股高開後短暫轉跌,有今年票委發言鷹派支持至少再加息100個基點,美債收益率跌幅收窄。

美聯儲紀要暗示更高利率維持更久,令道指和納指兩度轉跌,標普逼近平盤,最終美股驚險收漲。蘋果漲1%,特斯拉漲超5%,芯片股亮眼。納斯達克金龍中國指數漲近9%,新年兩日累漲近13%至四個半月最高,京東漲近15%,阿里巴巴漲13%,百度漲近11%,騰訊漲超8%。

油價三周新低,布油創三十二年最差新年開局。歐洲天然氣盤中跌超11%至2021年以來最低,澳元漲超2%至近三周新高,黃金連續兩日盤中創近七個月高位,倫銅一個月新低,倫鎳跌超4%領跌倫敦金屬。

盡管12月放慢加息步伐至50個基點,美聯儲會議紀要釋放鷹派信號,預期更多次加息,且更高利率維持一段時間,直到有足夠的數據證明通脹已經降溫,道指和納指聞訊轉跌,標普逼近平盤。有分析稱,紀要細節顯示美聯儲正在竭力避免過早降息,與市場對今年底降息的預期不符。

美國12月ISM製造業指數連續兩個月萎縮,與同樣萎縮的新訂單和產出等分項指數齊創2020年5月來新低,原材料支付價格指數連跌九個月,表明需求進一步走軟,令美股盤初由漲轉跌。

但製造業就業指標重返擴張,升至四個月新高,與同日發布的美國11月JOLTS職位空缺數超預期升至近1046萬一道,暗示勞動力市場需求尚未大幅走軟,或支持美聯儲繼續鷹派加息。

市場聚焦周五發布的美國12月非農就業,預計新增20萬人,較前值26.3萬小幅放緩,失業率保持3.7%不變,平均時薪環比增幅走弱至0.4%。期貨交易員押注2月有七成可能加息25個基點,代表步伐進一步放緩,預計聯邦基金利率在6與達到4.95%的峰值,年底前降至4.51%。

不過,今年票委、美國明尼阿波利斯聯儲主席卡什卡里發言鷹派,支持基準利率至少再攀升100個基點到5.4%,然後暫停加息,這超過FOMC點陣圖對利率峰值5.1%的峰值預期。他還警告稱,如果沒有看到通脹放緩的具體跡象,利率可能升至更高,其講話令美債收益率跌幅擴大。

繼昨日德國12月通脹連續兩個月降溫後,法國周三公布的12月初步通脹統計較11月歷史新高7.1%意外降至6.7%,市場原本預計再攀升破紀錄。這加深了市場對周五發布的歐元區去年底通脹即將觸頂的預期,令歐債收益率新年伊始連續三日下跌,歐股連漲三日至三周新高。

美股止步兩連跌,納斯達克金龍中國指數史上最佳開年,阿里巴巴漲13%漲幅七個月最大

1月4日周三,伴隨美債收益率集體大幅下行,美股三大指數全線高開。熱門中概股指連續兩日表現強勢,納斯達克金龍中國指數高開逾4%,成分股阿里巴巴高開7.5%。

開盤40分鍾,不佳的ISM製造業數據發布,美股一度集體轉跌,隨後再度齊漲並在美聯儲12月會議紀要發布前紛紛觸及日高。道指最高漲超270點或漲0.8%,標普500指數最高漲1.3%,11大板塊全線上漲且房地產領跑,納指最高漲1.2%,羅素小盤股也漲超1%。

收盤前兩小時發布了鷹派的美聯儲紀要,道指和納指迅速轉跌,且在收盤前漲跌震蕩、兩次轉跌,標普大盤無限逼近平盤。不過最終美股集體收漲,止步兩日連跌:

標普500指數收漲28.83點,漲幅0.75%,報3852.97點。道指收漲133.40點,漲幅0.40%,報33269.77點。納指收漲71.78點,漲幅0.69%,報10458.76點。納斯達克100指數收漲0.48%,羅素2000小盤股指數收漲0.6%。

標普11個板塊全線收漲,其中,房地產漲超2%領跑,原材料、金融、可選消費、電信板塊至多漲1.7%,信息技術/科技漲超0.2%,能源漲不足0.1%表現最差。

明星科技股漲跌不一。“元宇宙”Meta漲超2%,連漲四日至兩個半月新高。亞馬遜一度跌超2%,微軟跌4.4%至近兩個月新低,創去年10月26日來最大跌幅。奈飛漲近5%至三周高位,谷歌A類股跌超1%。昨日跌近4%的蘋果漲1%,市值重上2萬億美元,昨日跌超12%的特斯拉漲超5%。

消息面上,蘋果被法國數據監管部門罰款800萬歐元,知名投資人段永平稱已把伯克希爾B類股和騰訊美股換成蘋果股票。“牛市女皇木頭姐”Cathie Wood周二買入超過17.6萬股特斯拉“抄底”,去年四季度旗下ETF為七個季度以來首次淨買入該股。

同時,愛爾蘭監管機構因違法歐盟隱私規定對Meta罰款超4億美元,結束了2018年開啟的漫長調查。加拿大皇家銀行RBC將特斯拉目標價從225美元下調至186美元,瑞銀將微軟評級從“買入”下調至“持有”,對其Azure雲服務和Office業務增長感到擔憂。

芯片股齊漲。費城半導體指數漲近3%至兩周新高。英特爾漲3.6%,連漲四日至三周高位,AMD漲1%,英偉達和台積電美股漲超3%,美光科技漲7.6%領跑,西部數據漲超5%。但高盛和瑞銀唱衰台積電稱,需求低迷之下,今年該公司營收或幾無增長。

其他變動較大的個股包括:

企業雲計算解決方案龍頭Salesforce一度漲超5%,連漲四日至一個月新高,公司宣布重組計劃,將裁員至少10%或約7000人,並關閉部分辦公室以節省成本,去年11月已解雇近千人。

“特斯拉勁敵”Rivian未能實現2022年生產2.5萬輛電動汽車的目標,一度跌超4%至2021年11月上市以來最低,午盤轉漲超2%,該股去年跌價八成。

美國唯一上市的加密貨幣交易所Coinbase漲超12%至三周新高,針對反洗錢和客戶認證標準等歷史問題,與紐約州的金融監管部門達成1億美元和解協議,結束此類調查。

通用汽車一度漲超3%至兩周新高,去年銷量逆市同比增2.5%至227萬輛,超越豐田重新成為在美國銷量最大的汽車製造商。競爭對手福特汽車也漲近3%。

與經濟重新開放相關的旅遊股跑贏大盤。嘉年華郵輪宣布服務提價後股價漲超9%,挪威郵輪漲5%,皇家加勒比郵輪漲8%。美聯航、美國航空等航司股漲超6%。賭場股多日連漲,永利度假村再漲6%至近一年新高,拉斯維加斯金沙集團漲超5%至2021年7月來最高。

默克製藥被美國銀行升級至“買入”後,漲近1%逼近新高。輝瑞被美國銀行降級至“持有”後,跌超2%至四周低位,抗新冠藥物Comirnaty和Paxlovid的收入降幅存在不確定性。阿斯利康一度漲近2%並逼近新高,歐洲藥品管理局驗證了其用於治療“非小細胞肺癌”的II型變異申請。莫德納跌近1%,擬以8500萬美元收購日本生物技術公司OriCiro Genomics。

通用電氣分拆出的醫療保健科技公司GE Healthcare Technologies獨立上市首日漲8%,專攻醫療技術、藥物診斷和數字解決方案。專攻核心航空業務的通用電氣跌17%,預計明年剝離能源部門。

熱門中概股連續兩日跑贏美股大盤:

中概ETF KWEB漲近9%,CQQQ漲超5%,納斯達克金龍中國指數(HXC)漲8.6%,為去年8月31日以來首次站上7500點,新年兩日累漲12.7%,創紀錄最佳年度開局,自2022年10月觸及階段低點以來累漲近69%。

納斯達克100四只成份股中,京東漲近15%,百度漲近11%,拼多多漲近8%,網易漲超8%。其他個股中,阿里巴巴漲13%,創去年6月8日來最大漲幅,騰訊ADR漲8.6%,B站漲近5%。蔚來汽車漲超10%,小鵬汽車漲超12%,理想汽車漲超9%。

消息面上,據上證報,重慶銀保監局:批復通過重慶螞蟻消金公司增資方案。

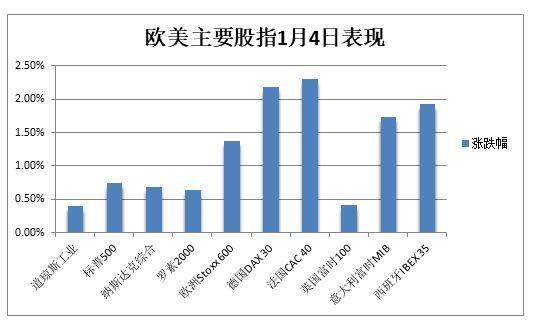

歐洲主要經濟體通脹降溫數據,令泛歐Stoxx 600指數連續兩天收漲超1%,周三收漲1.38%,連漲三日至12月14日來最高,零售板塊漲超3%領跑,但油氣股跌超3%。歐元區Stoxx 50指數、德國和法國股指均漲超2%。

美債收益率兩日連跌至逾一周新低,歐債收益率齊跌超10個基點

本周市場小幅下調對美聯儲峰值利率的押注,美債收益率兩日連跌,長端收益率跌幅更深,2/10年期曲線倒掛程度擴大。主要國家12月通脹數據放緩,則令歐債收益率在新年伊始連跌三日。

10年期基債收益率周三最深下行近13個基點至3.66%,基本回吐12月23日來漲幅,美聯儲紀要發布後跌穿3.70%。30年期長債收益率也一度跌13個基點至3.76%,至一周半新低,尾盤下逼3.80%。對貨幣政策更敏感的兩年期收益率最深跌近9個基點至4.32%,美聯儲紀要發布後一度轉漲至4.39%,隨後再度下跌至4.36%。

歐元區基準的10年期德債收益率尾盤跌近12個基點,至2.27%,10年期法債收益率一度跌14個基點至2.78%。10年期意債收益率跌22個基點至4.28%,與德國基債息差收窄至不足200個基點,為12月15日來最窄水平。歐洲兩年期短債收益率齊跌約10個基點。

油價跌超5%至三周新低,歐洲天然氣盤中跌超11%至2021年以來最低

全球經濟前景堪憂繼續施壓,油價連續兩日大幅下跌。WTI 2月原油期貨收跌4.09美元,跌幅5.31%,報72.84美元/桶。布倫特3月原油期貨收跌4.26美元,跌幅5.19%,報77.84美元/桶。

美油WTI最深跌4.16美元或跌5.4%,回吐12月13日以來漲幅。國際布倫特最深跌4.36美元或跌5.3%,也創三周低位。昨日油價齊跌超4%,布油周三刷新了三個多月來的最大單日跌幅。美油和布油在新年兩個交易日均跌超9%,布油跌幅創1991年1月以來開年最深。

北半球暖冬天氣削弱取暖需求,歐洲基準的TTF荷蘭天然氣最深跌超11%至64歐元/兆瓦時,連跌三日至2021年以來最低。ICE英國天然氣也一度跌超11%,下逼150便士/千卡整數位。

昨日收跌近11%的美國天然氣漲4.6%,重上4美元/百萬英熱單位,從11個月新低反彈。

美元一度跌穿104無緣兩周高位,澳元漲超2%至近三周新高,離岸人民幣最高漲431點

衡量兌六種主要貨幣的一籃子美元指數DXY最深跌0.7%並一度失守104關口,美聯儲紀要發布前跌幅砍半並重上104,隨後變動不大,昨日曾觸及104.86的兩周高位。

歐元兌美元最高漲0.8%並重上1.06,昨日曾跌1.3%創三個多月最大跌幅,英鎊兌美元一度漲超1%並重上1.20,脫離五周低位。分析稱,通脹降溫或令歐央行不再格外鷹派,將利好歐洲經濟。

日元兌美元在美股盤中轉跌並跌超1%,跌破132,昨日一度升破130至七個月新高。澳元兌美元最高漲超150點或漲2.3%,至近三周高位。離岸人民幣兌美元一度上逼6.88,最高漲431點。

黃金連續兩日盤中創近七個月高位,倫銅一個月新低,倫鎳跌超4%領跌倫敦金屬

美元和美債收益率攜手走低提振金價,黃金連續兩日創逾半年新高。COMEX 2月黃金期貨收漲0.7%,報1859.00美元/盎司,盤中一度漲1.4%並升破1870美元。

現貨黃金最高漲1.4%並一度升破1860美元整數位,創去年6月12日來最高,美聯儲紀要發布前交投1850美元,隨後漲幅小幅擴大至1856美元。

歐美走向衰退的前景令需求承壓,倫敦工業基本金屬周三齊跌:

倫銅收跌70美元或跌0.8%,失守8300美元整數位,至去年12月1日以來的一個月新低。倫鋁跌1.9%並失守2300美元,倫鋅跌0.3%並失守3000美元,倫鉛跌0.5%,倫錫跌1.5%並下逼2.5萬美元,昨日領跑的倫鎳跌1350美元或跌4.3%,接連失守3.1萬和3萬美元兩道整數位。

投資者關注主產國俄羅斯和澳大利亞強勁的供應前景,彭博谷物分類指數下跌2.13%,芝加哥小麥期貨跌約4%,玉米期貨跌超2%,ICE棉花期貨跌超3%。

編輯/somer