來源:華爾街見聞

作者:周曉雯

通脹、加息、衰退與復蘇。

在2022年的尾聲,高盛全球經濟團隊發布了十張圖表,作為對過去一年全球經濟狀況的描述以及部分未來的展望。

2022年,由於勞動力市場收緊、大宗商品價格升升,以及俄烏衝突後供應鏈復蘇受影響,全球通脹大幅上揚。作為回應,各國央行開始大舉加息,導致金融狀況迅速收緊,全球經濟增長普遍放緩。

美國經濟增長已放緩至潛在水平以下;歐洲則因天然氣價格上漲瀕臨技術性衰退的邊緣;新興市場早期進行了積極的加息,基本上避免了大幅收縮。

高盛表示,經濟放緩對不同行業和地區的影響是不均衡的,房地產市場受抵押貸款利率上升影響打擊最大,而隨著需求從商品轉向重新平衡,全球服務業開始陸續復蘇。

不過,高盛也指出,盡管目前也有一部分積極跡象,但加息結束和通脹恢復正常仍然需要“一段時間”。

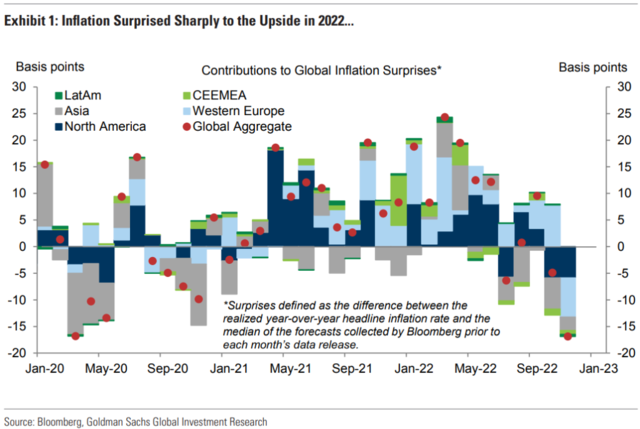

圖一:通脹大幅上漲

通貨膨脹是2022年世界經濟最重要的主題之一。

在高盛的統計中,2022年伊始,對世界通脹的“意外貢獻”最高的地區從中東歐地區(CEEMEA)轉為了西歐地區,主要是由於俄烏衝突引發的天然氣供應短缺,導致能源價格大幅上漲。

2022年下半年,亞洲開始為通脹減速做出貢獻,歐洲和北美的通脹亦開始呈現減速趨勢。

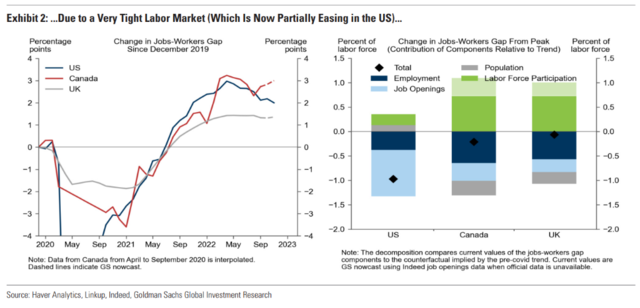

圖二:勞動力市場緊張

從2021年下半年開始,以北美和英國為主的勞動力市場緊張程度開始上升,工作與勞動力的空缺與日俱增。這一趨勢在2022年四月時達到高峰,隨後有所下降。但加拿大在八月又出現了反彈。

在這三個地區里,空缺工作為美國勞動市場緩解做出的貢獻最大,而英國和加拿大,勞動參與率發揮的作用最大。

圖三:俄烏衝突導致大宗商品價格升升

如圖所示,俄烏衝突以來,以天然氣為代表的大宗商品價格升升,在2022年8月到達了高峰;另一邊,中東歐、拉丁美洲和一部分發達市場也遭遇了食品飲料的劇烈通貨膨脹,其中土耳其2022年的食品飲料通脹達到了驚人的99.6%。

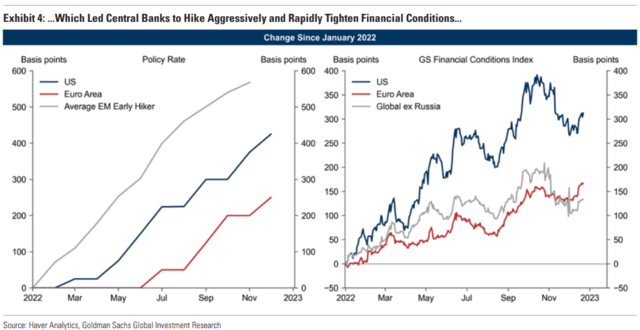

圖四:各國央行開始積極加息以應對通脹

在不斷攀升的通脹下,2022年世界各國央行開啟了新一輪加息周期。新興市場率先啟動,在一年的時間里平均加息幅度達到了600點附近;美聯儲於三月開始加息,全年共加息425基點;歐洲地區加息則平均推遲到了六月,全年平均加息250基點。

隨著基準利率上調,各地區的金融狀況指數(FCI,指無風險利率、匯率、股票估值和信貸利差的加權平均值,追蹤一個經濟體中金融狀況的寬鬆程度或緊縮程度)亦不斷上升,在2022年十月下旬接近峰值(最緊縮),之後在央行轉向預期中有所放緩。

2022年12月中旬,美聯儲主席鮑威爾發表講話,暗示加息周期可能延長,峰值利率可能更高,FCI指數隨之再度走高。

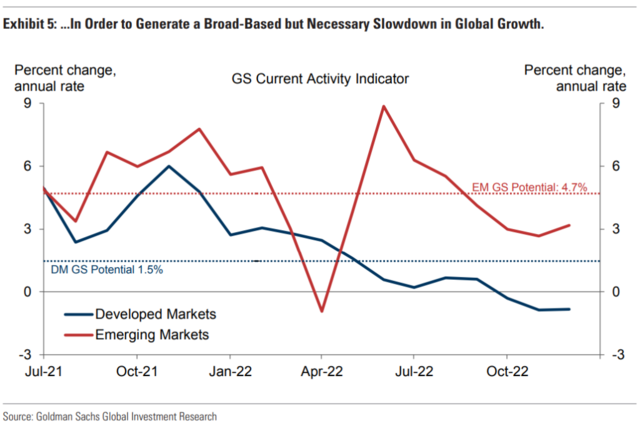

圖五:全球經濟開始出現廣泛放緩

十幾年來最緊縮的政策導致了全球經濟出現了不同程度但廣泛的放緩,其中新興市場的經濟活動指標(高盛編製的衡量當前經濟體經濟活動的指標。該指數使用24個高頻實際活動指標,包括製造業、調查和支出數據)從接近9的水平滑落至3左右,而發達市場該指標已經轉為負值,表明經濟陷入衰退。

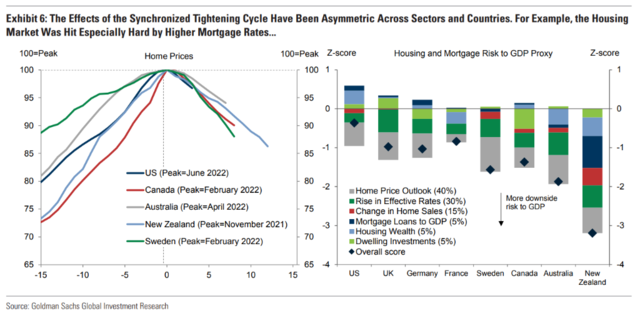

圖六:緊縮對不同國家和經濟部門的影響

如下圖所示,同步緊縮周期的影響在不同部門和國家之間是不對稱的。例如,住房抵押貸款利率上升對市場的打擊尤其嚴重。

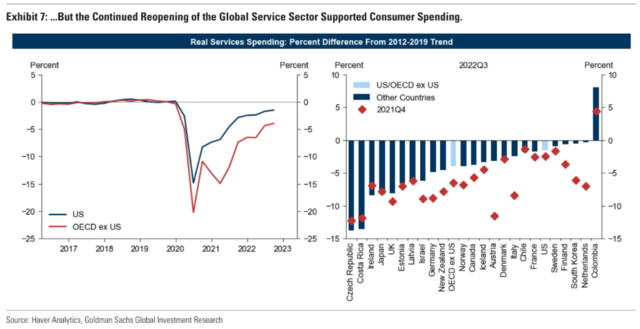

圖七:全球服務業復蘇

盡管加息對一些經濟部門造成了打擊,但也有一些部門——如服務業——隨著需求從商品轉向重新平衡,開始復蘇。

圖八:歐洲即將陷入的衰退可能比預期更溫和

值得注意的是,雖然歐洲面臨著能源危機和通貨膨脹,高盛卻認為歐洲的衰退可能“比預期更溫和”,理由如標普部門PMI和德國的Ifo商業景氣指數在2023年初出現了回升。

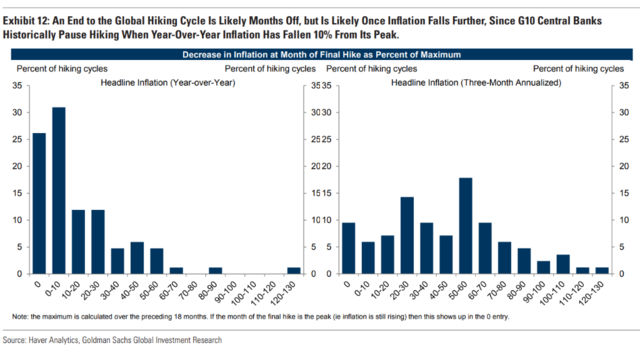

圖九:加息結束還需要幾個月

高盛認為,一旦通脹進一步下降,加息可能就會停止,但這可能還需要幾個月的時間,因為在歷史上,世界主要央行通常在通脹較峰值下降10%時才暫停加息。

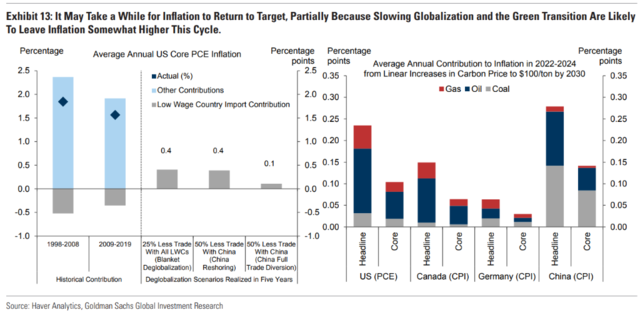

圖十:通脹恢復正常需要一段時間

此外,高盛還認為通脹可能需要“一段時間”才能恢復到目標水平,部分原因是全球化放緩和綠色轉型行動可能會使通脹在本輪周期中有所上升。

資管巨頭集體發聲,中國市場或迎絕佳配置良機>>點擊了解更多大中華主題基金

編輯/somer