來源:美股研究社

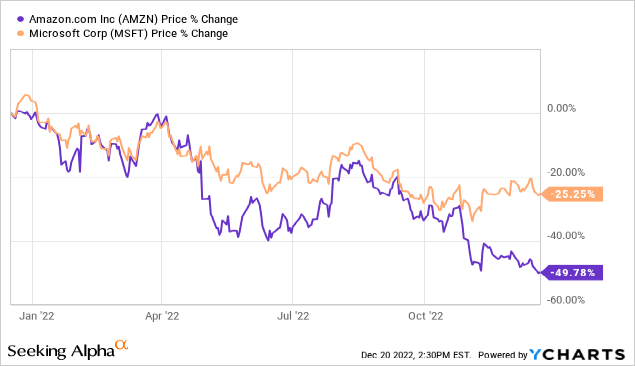

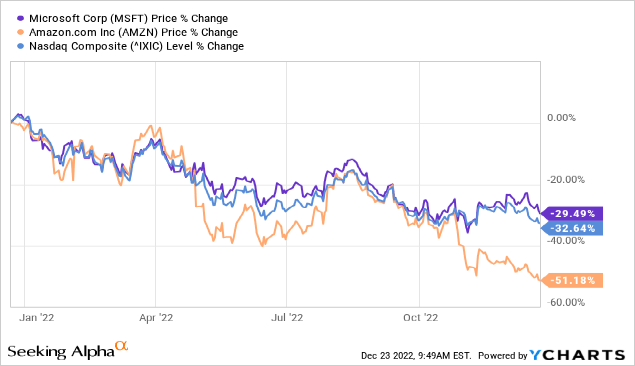

由於今年的熊市,大型科技公司最耀眼的代表$亞馬遜(AMZN.US)$和$微軟(MSFT.US)$分別下跌了50%和28%。

在高基數和宏觀經濟因素惡化的情況下,亞馬遜的收入增長放緩,盈利能力下降,這令投資者失望。過去兩年,在積極增長的情況下,生產率下降導致營業收入下降。與此同時,微軟今年到目前為止表現穩定。盡管利潤和利潤率一直面臨壓力,但公司在所有部門都保持了穩定的兩位數增長,並預計在23財年表現良好。

經濟衰退

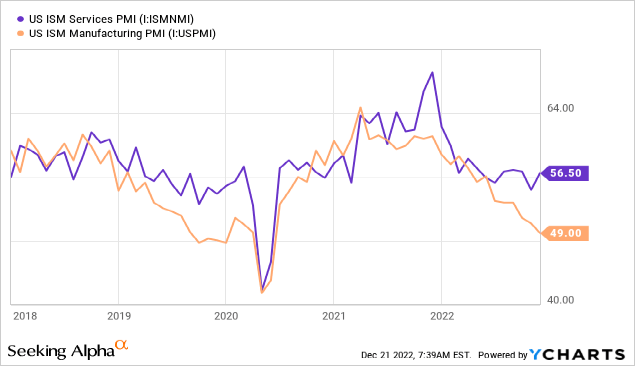

許多人可能錯誤地認為,如果通脹開始下降,那麽經濟面臨的主要風險也會降低。不幸的是,情況並非如此(至少目前如此)。通貨膨脹隨著經濟的降溫而下降。許多經濟活動的先行指標仍在下行。製造業活動正在下降,服務業的一切都很暗淡。

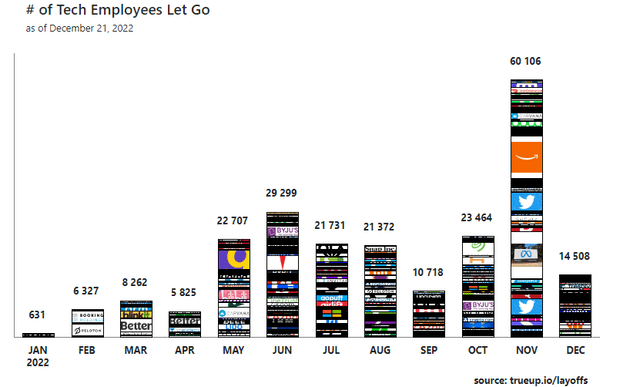

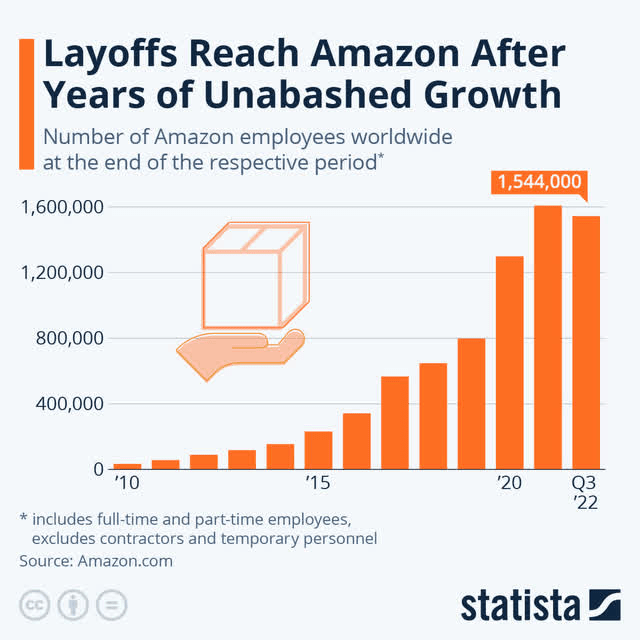

衰退來臨的一個重要信號是大規模裁員。盡管勞動力市場依然強勁,但對經濟放緩最為敏感的科技行業已經出現了勞動力萎縮。根據TrueUp的科技行業裁員追蹤機構,今年已經有221,590人失業。

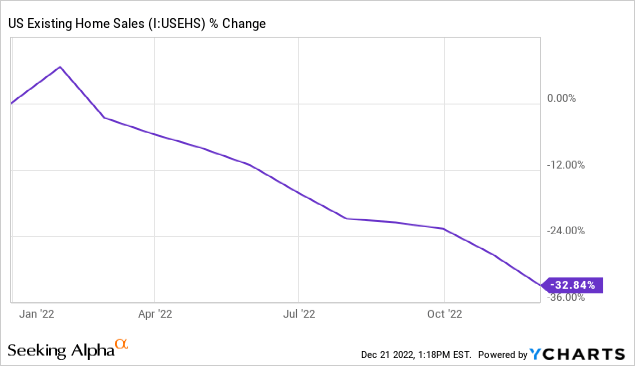

當然,我們不應忘記3個月和10年期債券之間已經惡化的倒掛、放緩的房地產市場和其他指標。

微軟在業界的地位

盡管競爭激烈,但微軟在所有關鍵領域都繼續表現出令人難以置信的實力。

在過去的十年中,IaaS和PaaS一直由亞馬遜的AWS雲服務主導。2018年,亞馬遜的市場份額為47%,而微軟為15%。三年後,微軟的份額為24%,亞馬遜的份額降至32%。

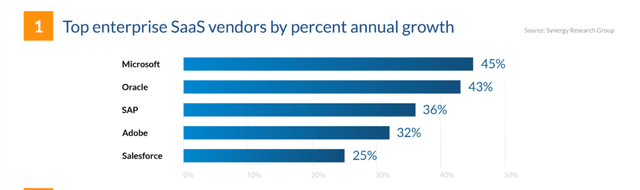

微軟在SaaS領域做得更好。該公司的銷售額每年增長30-40%,並在2022年保持行業領導者的地位。它成功地領先於IBM和Salesforce等重要競爭對手。

微軟在SaaS領域做得更好。該公司的銷售額每年增長30-40%,並在2022年保持行業領導者的地位。它成功地領先於IBM和Salesforce等重要競爭對手。

在線部分的逐步發展有助於減少對Windows和Office 365的依賴。

公司在辦公套件市場繼續擴張。微軟Office的份額已經接近90%,未來幾年還將繼續增長。憑借單一的生態系統和便捷的雲服務交互,該公司的產品在企業和家庭中都很受歡迎。

同樣值得注意的是遊戲領域的發展。在過去的十年里,由於缺乏遊戲獨家,微軟落後於它的主要競爭對手索尼(Sony)。這種情況在2020年發生了變化,當時Xbox以不同的價格發布了Xbox X和s兩款產品。

同樣值得注意的是遊戲領域的發展。在過去的十年里,由於缺乏遊戲獨家,微軟落後於它的主要競爭對手索尼(Sony)。這種情況在2020年發生了變化,當時Xbox以不同的價格發布了Xbox X和s兩款產品。微軟現在是遊戲機市場上最多遊戲平台的擁有者。他們最近的收購和遊戲產品的開發是該領域的一大亮點。微軟正在以860億美元的價格收購$動視暴雪(ATVI.US)$,這將為微軟帶來所需的內容。

我通常不會把賭注押在那些試圖擴張到不同領域的大企業身上,因為這幾乎不可避免地會導致競爭加劇和產品質量下降。然而,微軟是一家通過有意的橫向擴張逐漸獲得實力的強大公司。微軟在行業中的地位使其能夠實現兩位數的增長,同時提高利潤率和產品質量。

亞馬遜的地位

亞馬遜的優勢在於電子商務和AWS。

亞馬遜很可能會繼續增加其在美國市場的份額,逐漸擠出競爭對手。該公司已經建立了如此龐大的生態系統,目前根本不可能與任何人相比。亞馬遜公司規模龐大,它非常了解自己的消費者,擁有最好的定價和客戶基礎。該公司將不可避免地在電子商務零售領域進行擴張。

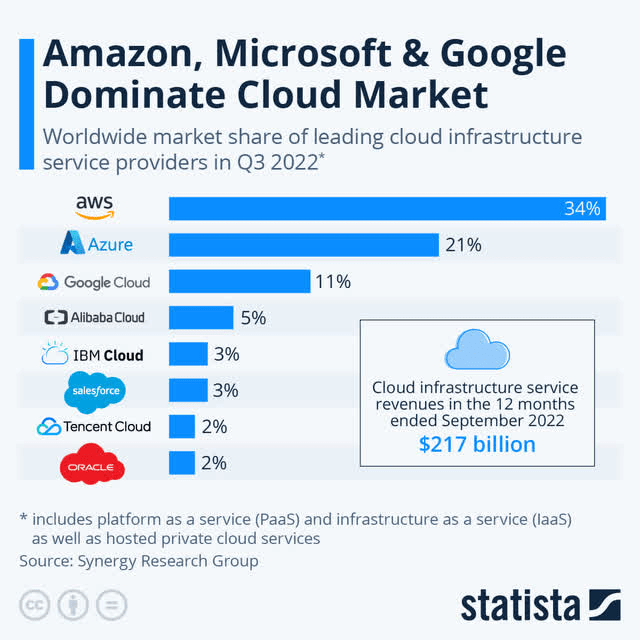

轉到AWS,亞馬遜仍然是IaaS市場上最大和無可爭議的領導者,市場份額高達34%。在商業服務方面,它的產品比微軟和谷歌的產品更容易獲得。AWS可用於更多的地區和區域,並具有更多的服務和功能。

轉到AWS,亞馬遜仍然是IaaS市場上最大和無可爭議的領導者,市場份額高達34%。在商業服務方面,它的產品比微軟和谷歌的產品更容易獲得。AWS可用於更多的地區和區域,並具有更多的服務和功能。然而,AWS的客戶主要是那些沒有利潤或只是勉強盈利的小企業。企業通常站在Azure一邊,因為微軟簽署的Azure合同創下了超過1億美元和超過10億美元的記錄。因此,AWS更容易受到經濟放緩的影響。

精品研究機構Apps Run the World在今年夏天發現,員工人數少於100人的公司占AWS企業名單的三分之一以上,而競爭對手微軟Azure的這一比例為零。

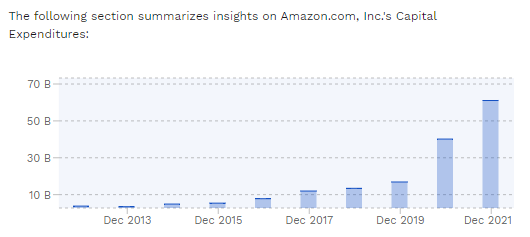

亞馬遜在2020-2021年的爆炸性收入增長是由資本支出增加和員工人數增加推動的。隨著其電子商務基礎設施達到頂峰,СapEx在2021年增長了3倍,並將在兩年內翻一番。這增加了固定成本,導致電子商務業務的效率下降,因為在物流和訂單履行方面的投資過高。

亞馬遜現在正試圖優化支出。提高固定成本效率,降低招聘率,將有助於提高電商和整個公司的盈利能力。目前該公司已經停止招聘,甚至開始裁員。

亞馬遜現在正試圖優化支出。提高固定成本效率,降低招聘率,將有助於提高電商和整個公司的盈利能力。目前該公司已經停止招聘,甚至開始裁員。

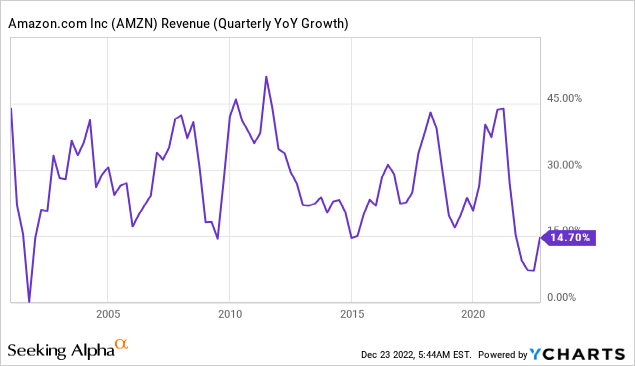

亞馬遜正在正面臨著10年來最慢的收入增長。

亞馬遜的長期增長和盈利能力對管理層來說至關重要,這意味著可以犧牲季度業績來實現長期目標。

IT行業:

投資者更看重盈利質量,而不是未來增長

美國股市和科技板塊的波動性加劇和負面情緒,尤其是由於美聯儲(Federal Reserve)收緊貨幣政策,正迫使投資者從未來增長強勁的公司轉向持續盈利、利潤率高、不太容易受到經濟低迷影響的公司。

在這種情況下,微軟似乎是贏家,因為它擁有633億美元的巨大自由現金流,而亞馬遜的自由現金流遠低於零。這意味著微軟有大量現金可供支配,而亞馬遜沒有。

各家公司的營業收入趨勢顯示出截然不同的情況。當你無法像過去那樣大舉投資,經濟環境對你不利時,就會出現這種情況。

當然,微軟今年的每股收益並沒有下降66%。

因此,其股票在2022年的表現優於納斯達克。

那麽,是什麽讓我認為微軟明年的表現會超過亞馬遜呢?2023年即將到來的經濟衰退將摧毀從大批量電子商務業務中擠壓更多利潤的任何希望,因為細分市場的利潤率將下降,這意味著該公司將無法大規模投資於雲計算,由於客戶規模較小,雲計算也將陷入困境。

另一方面,微軟不會因為輕度衰退而放緩,因為其龐大的橫向業務對整個IT基礎設施至關重要。該業務仍處於向雲遷移的早期階段,這意味著微軟對其雲服務有強勁的需求。

事實證實了這一點,在22財年,微軟企業客戶的訂單量同比增長了25%,主要是由於Azure雲平台的長期合同的簽訂。在同一時期,該公司根據已簽訂的合同所承擔的義務達1890億美元。Dynamics 365部分也是如此,這是世界各地企業運作所必需的。

估值:亞馬遜並不比微軟便宜

盡管亞馬遜股價下跌了50%,但按EV/EBITDA計算,亞馬遜似乎並不便宜。我認為不值得考慮遠期倍數,因為預測還沒有下調。

值得注意的是,微軟是一家股息豐厚的公司,17年來一直在增加派息。每股總收益率為2.7%。

結論

亞馬遜和微軟可能會講述2023年美國經濟狀況的兩個不同故事。微軟的基礎非常強大,不會在輕度衰退中放緩腳步。亞馬遜有電子商務業務,該公司的股價將不可避免地大幅反彈,但這可能只會在下一個經濟周期發生。

編輯/ruby