來源:智通財經APP

摩根士丹利旅遊和休閑行業分析師Ravi Shanker在最近的一份報告中指出:“於持續的疫情流行,過去三年航空業市場出現了相當極端行業狀況,當市場條件恰到好處時,2023年可能將成為美國航空業的反彈年”。摩根史丹利近期給出2023年旅遊和休閑行業股的兩個“首選”,這兩家公司在旅遊和休閑行業內表現都很突出,來年有著強勁的“買入”評級和良好的潛在上漲空間。以下是來自該公司分析師的評論。

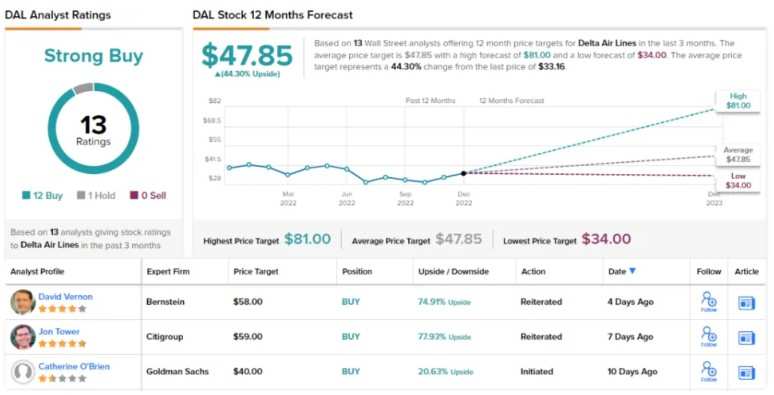

摩根士丹利分析師Ravi Shanker給予達美航空(DAL.US)“買入”評級,目標價65美元。

達美航空是一只長期的藍籌股,也是該行業主要的傳統航空公司之一,市值超過210億美元,年收入約290億美元。該公司2022年Q3業績顯示,達美航空已連續第二個季度實現盈利,雖然22年第三季度的利潤略低於1.53美元的市場預期,但該公司調整後的每股收益為1.51美元,遠高於第二季度的1.44美元和去年同期的0.30美元。

收入方面,達美航空Q3收入達139.7億美元,公司的運營現金流為8.69億美元。穩健的業績主要由於夏季旅行激增和高票價共同所推動。摩根士丹利報告顯示,該公司歐洲航線的業務表現特別強勁。

盡管受到今年燃料成本上漲的影響,達美航空未來業績仍十分樂觀。2024年預計將實現7美元調整後每股收益和40億美元自由現金流的目標。股價表現上,盡管達美航空今年自年初以來的價格下跌了約17%,但自第三季度財報發布以來該股已回漲13%。

該分析師對達美航空的前景也持樂觀態度。他表示,“2023年,我們十分看好航空公司股,而達美航空是我們的新“首選”,該公司的2023年和2024年業績指引將遠高於預期,並將為2023年的航空公司股和市場行情提供更多動力。

達美航空於近期獲得了13個評級中,12個分析師給予該公司“買入”評級。據悉,該股現價為33.16美元,平均目標價為47.85美元,未來有著潛在44%的漲幅空間。

摩根士丹利分析師Stephen Grambling給予凱悅酒店(H.US)“買入”評級,目標價136美元。

總部位於芝加哥的酒店和度假村業巨頭凱悅酒店,在其投資組合中擁有1,200多家酒店,其中包括柏悅、君悅和凱悅酒店等知名品牌。據悉,雖然酒店行業在2020年受到疫情流行的重創,但凱悅酒店的季度收入自彼時春季觸底以來一直強勁反彈,該公司已連續9個季度實現收入環比增長。今年Q3實現收入達15.4億美元,同比增長80%,超華爾街預期3%;調整後的攤薄每股收益從2.31美元降至0.64美元。雖然EPS有所下降,但同樣超出市場26美分預期的兩倍多。

凱悅酒店今年一直通過股票回購計劃向投資者返利,在今年前10個月回購了價值合2.9億美元的普通股。第三季度,公司回購總額為約1.62億美元,即約187萬股。凱悅目前的回購授權中仍有約6.38億美元的剩餘。

該分析師表示,凱悅酒店同樣為我們2023年的“首選”,並指出了該公司能夠吸引投資者的因素:凱悅酒店持續出售其自有和租賃的物業的運營計劃對其未來發展有利,能夠減少整體業務周期性並降低了資本密集度。而隨著後疫情時代商務旅行的持續復蘇,該分析師認為凱悅酒店於未來受益幅度較大。

消息顯示,9位覆蓋凱瑞酒店的分析師中,7位給予該公司“買入”評級。基於該公司目前91.09美元的現交易價和108.5美元的平均目標價,該公司未來仍有19%的上漲空間。

編輯/new