來源:美股研究社

在當前的經濟和股市環境中,有許多動態因素。通貨膨脹、加息、企業銷售/收益等都將影響2023年的前景。美聯儲(Federal Reserve)一直致力於通過一系列加息來壓低通脹,最近0.50個百分點的上調使主要信貸利率達到4.5%。我認為這些加息還沒有完全反映在經濟中。當然,我們已經看到抵押貸款利率從2021年1月的30年期抵押貸款2.65%的歷史最低水平上升到目前的6.5%左右。

亞馬遜(Amazon)、Meta平台(Meta Platforms)、推特(Twitter)、網飛(Netflix)、Carvana (CVNA)、Peloton (PTON)、高盛(Goldman sachs)、美光科技(Micron)等公司也宣布了大規模裁員,高利率和裁員可能會對整體經濟產生滾雪球效應,因為消費者和公司因借貸成本上升和失業人數增加而削減支出,導致商品/服務需求下降。

2023年利率展望

美聯儲的長期通脹率目標通常為2%。2022年11月的最新通脹率為7.1%。雖然這一數字低於10月份的7.7%,但仍居高不下。因此,美聯儲在壓低通脹方面仍有工作要做。

美聯儲暗示將在2023年將目標利率提高到5.1%。這意味著利率將進一步上調,達到0.75個百分點。因此,2023年,房屋、車輛和企業擴張的借貸成本可能會變得更加高。這可能會降低對高價商品的需求,並減少業務擴張。因此,2023年企業銷售/收益可能會下降,而且可能會出現更多的裁員。

隨著貸款變得越來越貴,潛在的購房者更有可能推遲購房,消費者可能推遲購買新車和其他大件物品,現有的房屋所有者可能不會再融資,可能會推遲大型房屋改善項目,企業可能會停止投資擴張,等等。

作為正常商業周期的一部分,高利率通常會導致衰退。我們目睹了2000年的互聯網泡沫破裂,2008年的金融危,以及其他經濟衰退。以前的衰退都發生在一系列加息之後。隨著經濟放緩,這種情況很可能再次發生。

收益率曲線反轉

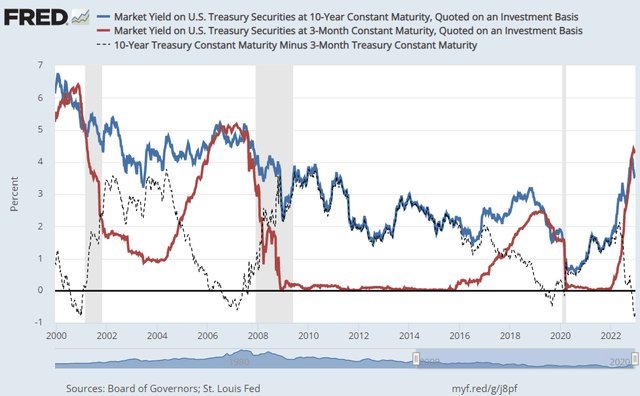

一個可靠的衰退指標是3個月和10個月國債收益率之間的關系。當3個月期國債收益率高於10年期國債收益率時,收益率曲線被稱為倒掛。這一現象預測了過去10次經濟衰退。3個月期美國國債目前收益率為4.28%,10年期美國國債收益率為3.75%。

通常情況下,長期國庫券的收益率會更高。因此,當相反的情況發生時,這表明經濟狀況正在因短期利率上調而發生變化。

jobs.utah.gov

jobs.utah.gov我們可以從上圖中看到,在最近三次經濟衰退之前,3個月期國債收益率(紅線)高於10年期國債收益率(藍線)。雖然不能保證當前的反轉會導致經濟衰退,但自上世紀80年代以來,這一指標一直是可靠的。因此,我認為這確實會大大增加2023年發生經濟衰退的可能性。

企業盈利下滑

分析師一直在下調標普500 (SP500) (SPY)公司2022年第四季度的每股收益預期,幅度高於平均水平。第四季度每股收益預期下調了5.6%。過去5年的平均下降幅度為2.1%。

在我看來,這種更大的估計下降可能會在2023年繼續下去。原因是通貨膨脹率仍然很高,利率仍在上升。包括食品和能源在內的大多數商品的成本仍然很高,這可能會減少對其他可自由支配商品/服務的需求。許多消費者可能不得不把大部分錢花在食物、住所和通勤上,並限製在旅行、娛樂、外出就餐和其他可自由支配的商品/服務上的支出。

借貸成本上升可能會降低抵押貸款和購房需求。這可能導致對其他大件物品的需求減少,如電器、家具和大型家庭裝修項目。更高的借貸成本也會降低對新車的需求。

與經濟更健康時相比,許多公司可能會看到需求減少導致收入和收益下降。當需求減少時,公司就會開始裁員。這很可能導致失業率上升,因為許多公司和企業都在裁員。

經濟指標下滑

一個對經濟健康狀況意義重大的經濟指標是住房市場。住房之所以如此重要,是因為它占GDP的15%到18%。由於抵押貸款利率上升,我們正在經歷房地產銷售的顯著下降。

2022年11月的房屋開工率比2021年11月下降了16.4%。建築許可同比下降22.4%,其中10月至11月下降11.2%。雖然從2022年10月到2022年11月,新房銷量增長了5.3%,但在2022年11月同比下降了15.3%。現房銷售連續10個月下降。11月現房銷售較10月下降7.7%,同比大幅下降35.4%。

抵押貸款利率上升對房屋銷售產生了負面影響。隨著美聯儲在2023年繼續加息,情況只會變得更糟。許多潛在買家可能會等待更低的利率和/或更低的價格,因為他們可能會因為他們想購買的房屋類型而被市場拒之門外。

另一個看起來麻煩的指標是ISM製造業報告。11月製造業經濟活動下降,這是自2020年5月以來的首次下降。11月製造業采購經理人指數為49%。低於50%的比例表明製造業活動在收縮。未完成訂單指數為40%,比10月份低5.3%。這可能是製造業新的下行趨勢的開始,尤其是在積壓訂單減少的情況下。

經濟的一大亮點是服務業。11月ISM服務業PMI為56.5%。這標誌著服務業連續第30個月增長。然而,我認為,2023年,服務業的某些部分可能會下降。其中包括房地產,隨著抵押貸款利率上升減少需求,房地產可能會下降。

如果消費者和企業投資需求減少導致經濟放緩,2023年建築業、零售業、批發業、運輸業和倉儲業也可能出現下滑。可能保持良好的服務包括農業、醫療保健、公用事業和食品服務,可以被視為非自由支配支出。

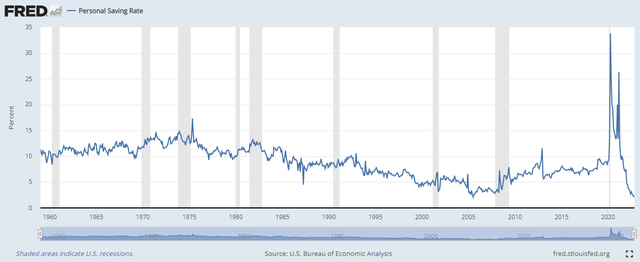

2023年展望的另一個重要點是,個人儲蓄率降至低位。

上圖顯示,個人儲蓄率低於2008年初的水平。2020年的高儲蓄率導致了強勁增長。然而,2023年伊始,消費者的儲蓄大幅減少,這可能會抑製需求,因為錢更有可能花在食品和能源等必需品上,而花在新房、汽車、旅遊和娛樂等可自由支配的主要消費上的錢更少。

上圖顯示,個人儲蓄率低於2008年初的水平。2020年的高儲蓄率導致了強勁增長。然而,2023年伊始,消費者的儲蓄大幅減少,這可能會抑製需求,因為錢更有可能花在食品和能源等必需品上,而花在新房、汽車、旅遊和娛樂等可自由支配的主要消費上的錢更少。技術角度分析

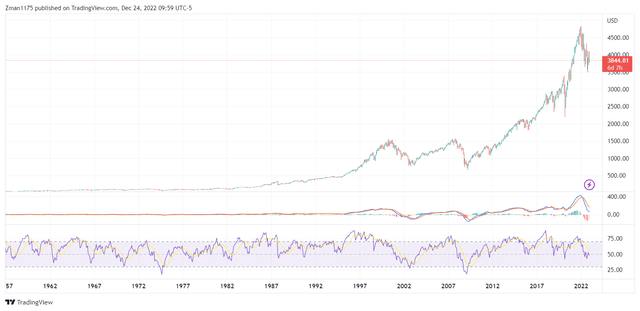

上面的月度圖表提供了標準普爾500指數在超買和超賣條件下的長期交易情況。相對強弱指數(圖表底部的紫色線)一直在下降,在50以下顯示出疲軟,在30以下可能走向超賣狀態。請注意,在2008年和2002年的最後兩個大熊市中,RSI都跌破了30。如果這次熊市的表現與2002年和2008年的市場相似,那麽下行空間就會大得多。

RSI上方的MACD指標一直在下降,因為它一直在跌向零線。請注意,MACD指標在2002年和2008年確實跌破了零線。因此,這也可能表明,我們可能會在2023年看到標準普爾500指數的價格大幅下跌。

價格方面,標準普爾500指數在互聯網泡沫熊市中下跌約50%,在2008年金融危機熊市中下跌約58%。我們可能會看到類似於2000-2002年熊市的損失,因為在觸底之前,估值可能需要進一步下降。如果我們在熊市中從市場高點下跌50%,我們可能會看到標準普爾500指數跌至2400美元。然而,在這次熊市中,市場可能不會下跌那麽多。

2023年標準普爾500指數預測

很難準確預測2023年底標準普爾500指數的位置,但我將做一個有根據的計算。我將根據預期利潤和標準普爾500指數的估值來計算。

我認為,加息需要更長的時間才能對經濟產生明顯的負面影響,以至於連續兩個季度出現負增長。因此,我預計2023年第三季度和第四季度將出現衰退。

我認為分析師們高估了標準普爾500指數2023年的收益。高盛集團預計標準普爾500指數每股收益為224美元,而摩根大通(JPMorgan Chase & Co)預計為205美元,普遍預期為231美元。我預計每股收益較低,為180美元。我之所以下調,是因為我認為能源板塊將在2023年下半年遭受打擊。能源可能在2023年上半年保持強勁,因為經濟仍然疲軟,但不會陷入深度衰退。

在全面衰退期間,能源行業(尤其是石油價格)往往會大幅下跌。我相信這將在2023年下半年發生。因此,在我看來,2023年第三季度和第四季度石油和能源相關公司的收益可能會大幅下降。

標普500指數的往績市盈率目前約為19倍。我預計標準普爾500指數的本益比到年底將降至16,因為市場在年底衰退期間繼續拋售。因此,我對2023年底標準普爾500指數價格的預測是2880美元(市盈率為16 x每股收益為180美元)。這將比4818美元的歷史高點下跌約40%,比當前價格低25%。

編輯/ruby