當前弱需求下的高庫存已成為美國增長的主要矛盾之一。那麽本輪美國去庫周期壓力大多、會持續多久?如何影響衰退?

一、庫存周期位置:美國已進入主動去庫階段;渠道庫存明顯偏高

宏觀層面,美國已進入主動去庫存階段;渠道庫存明顯高於長期趨勢,零售庫存開始下降。微觀角度,一些行業去庫壓力較大,部分電商及零售企業延長促銷季應對。

圖表:三季度標普500非金融總庫存規模繼續抬升,原材料和產成品庫存回落

資料來源:FactSet,中金公司研究部

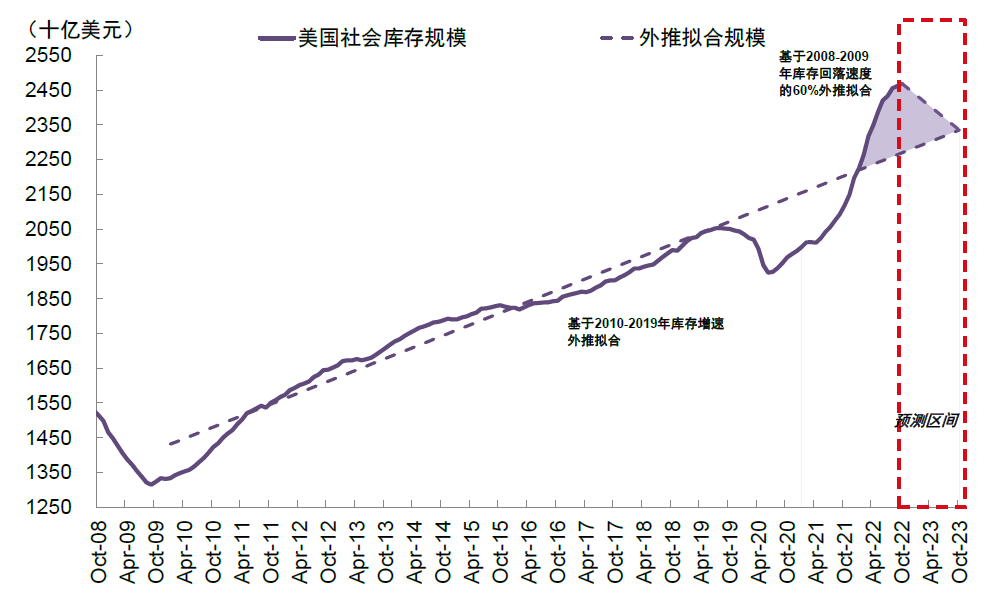

資料來源:FactSet,中金公司研究部二、去庫存要多久?主動去庫或持續至明年下半年;批發商所需時間可能更長

我們測算整體庫存的去化或在2023年三季度末(10月附近)回到長期中樞。零售商由於庫存規模不高,可能在明年初最先回到中樞水平,生產商庫存大概也在明年四季度,但批發商由於庫存累計最多,靜態在這一速度下完成去庫存可能要到2024年底。

圖表:我們測算,美國總庫存或於2023年10月回歸至長期中樞

資料來源:Haver,中金公司研究部

三、去庫存下的衰退壓力:去庫存壓製利潤率;消費需求回落延長去庫時間也會加大衰退壓力

當前美國增長下行態勢已較為明顯。各項指標顯示衰退壓力或出現在明年上半年。衰退會抑製消費,尤其是商品消費,因此這可能也會反過來延長庫存去化時間,加大增長壓力。我們綜合需求、產能利用率,庫存、資本開支及槓桿情況,發現半導體、零售和部分耐用消費品的壓力相對較大。

圖表:主動去庫存階段盈利下調幅度平均在7%左右,2008年金融危機和2020年疫情造成的影響更大

資料來源:Haver,中金公司研究部

四、市場含義與影響:美股欲揚先抑,盈利壓力將逐步顯現,關注二季度政策轉向;去庫階段債券和成長領先

去庫存對企業利潤率的擠壓及後續衰退風險都意味著美股分子端的壓力將逐步顯現。明年增長壓力最大的時候,市場在分子和分母端邏輯切換的過程中可能無法實現一帆風順式的「空中加油」,或需要通過波動來倒逼寬鬆預期。

圖表:二季度或面臨更大的盈利下行壓力

這一過程中更大的增長壓力和更慢的通脹和政策回落速度都可能放大這一壓力。不過我們認為後續通脹回落和政策轉向在經過一定波動後,能夠重新提振美股特別是成長股表現。回顧歷史經驗,去庫階段債券與成長風格配置價值增加。

編輯/lydia