在短短一年的時間里,投資者對大宗商品的情緒從看漲急劇轉向看空。摩根大通的數據顯示,全球大宗商品市場流失1290億美元,這是截至12月中旬的年度最高紀錄。而今年前兩個月資金曾大量湧入大宗商品市場。

今年早些時候,隨著全球擺脫疫情封鎖,投資者尋求對衝通脹,從石油到工業金屬的各種需求都出現了激增。但俄烏衝突以及對全球經濟衰退的擔憂,使大宗商品變成了危險的賭注。

眾所周知,大宗商品容易受到天氣和人為災害等因素衝擊。2020年和2021年大宗商品市場也出現了資金外流。

大宗商品指數大幅反彈後出現波動

投資者面臨進退兩難的局面:價格變動越大,撤出的資金就越多,大宗商品的風險也就越大。清算所正在提高抵押品要求以防範違約,而利率上升則提高了借貸成本,使得交易成本更高。流動性緊縮可能會破壞本已緊張的供應鏈,加劇通脹並引發破產潮。

這種情況已經在歐洲發生了,能源成本的急劇升升迫使德國、法國和英國將陷入困境的公用事業企業國有化。在美國,監管機構已被敦促調查投機者是否助長了價格的劇烈波動。

劇烈波動下,大宗商品交易降溫

“對於市場投資者和商業參與者來說,最大的問題一直是宏觀前景。隨著利率上升,大宗商品回報率必須上升,以彌補不斷升升的參與成本,”摩根大通農產品策略師Tracey Allen表示。“當我們經歷如此劇烈的價格波動時,管理成本就會高得多。”

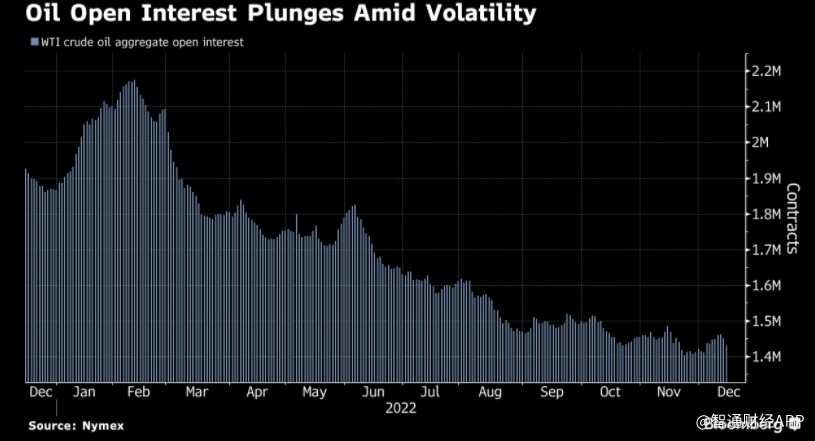

目前,美國原油期貨的活躍合約數量接近2014年以來的最低水平。歐洲主要天然氣市場的未平倉合約一直徘徊在約四年來的最低水平。芝加哥小麥期貨的未平倉合約最近降至2008年全球金融危機以來的最低水平,倫敦鎳期貨的流動性也降至近8年來的最低水平。

美國WTI原油未平倉合約大幅下跌

大宗商品結算所將抵押品要求提高至歷史高點,以防止風險失控。今年,美國近月原油期貨的保證金一度升至1.2萬美元/手合約,與2020年油價跌至負值時的極端水平相當。截至10月底,保證金約為7500美元,較上年同期上漲近50%。全球基準布倫特原油的保證金比去年同期高出60%。歐洲基準天然氣期貨的保證金已從峰值水平回落,但仍是一年前的兩倍多。

這種波動正在改變市場參與者開展業務的方式。多數交易員現在的倉位要小得多,因為押錯賭注的風險上升了。與此同時,一些交易員已從期貨市場轉向期權市場,後者通常需要較低的抵押品。當保證金在今年早些時候達到峰值時,一些利基石油期權的未平倉頭寸躍升至6年高點,總體期權交易量超過期貨交易量。

CME能源業務主管Peter Keavey表示,保證金“反映了市場的波動。”因此,在某種程度上,交易員通過降低系統中的整體槓桿並適度參與市場交易來完成自己的工作。

Marex大宗商品指數首席交易員Ryan Fitzmaurice表示:“隨著俄烏衝突導致的波動性升升開始從風險模型中消失,我們確實預計將看到倉位回升。”但他表示,這更有可能是在2023年下半年。

“波動性陷阱”

不過,只要市場波動持續,抵押品要求可能會居高不下,從而使資本處於觀望狀態。

“波動引發進一步的波動,”前交易員、紐約大學兼職教授Ilia Bouchouev表示。“這是一個反饋循環。”

Bouchouev的言論呼應了高盛分析師Jeff Currie的觀點。Currie在今年年初就警告稱,價格將與波動率齊升,大宗商品市場正陷入“波動性陷阱”。Currie認為這種大幅波動阻礙了更多的投資,而後進一步強化波動。

高盛分析師在12月14日的報告中繼續唱多大宗商品,並預計大宗商品將迎來迄今為止最強勁的牛市。該行分析師表示,“如果沒有足夠的資本支出來創造閑置供應能力,大宗商品將繼續處於長期短缺狀態,價格將更高、更不穩定。”

編輯/phoebe