來源:華爾街見聞 杜玉

耐克和聯邦快遞盈利超預期,美國12月谘商會消費者信心八個月最高,美股齊漲1.5%,道指漲超500點,納指100和芯片股結束五日連跌,耐克漲超12%創一年半最大漲幅,特斯拉再創兩年新低,熱門中概亮眼,小鵬汽車漲11%。10年期日債收益率盤中無限逼近0.50%新上限。EIA油儲意外下降令油價盤中漲3%,LNG進口接近新高,歐洲天然氣一度跌9%並失守100 歐元。日元兌美元跌穿132,倫鎳連續兩日漲超4%。

美國11月成屋銷售總數年化連續第10個月下降,續創史上最長連降月數,當月環比超預期下滑7.7%,顯示高利率和高房價持續製約購房者負擔能力。

但美國12月谘商會消費者信心指數超預期升至八個月最高,受訪者的通脹預期回落至2021年9月以來最低,未來半年的預期指數升至年初以來最高。

市場等待周四發布的美國三季度GDP終讀,預計持平於2.9%,周五公布美聯儲更關注的通脹指標——11月核心個人消費支出物價指數PCE,預計同比增速較前值回落。

道指漲超500點,納指100和芯片股結束五日連跌,特斯拉再創兩年新低,耐克漲超12%

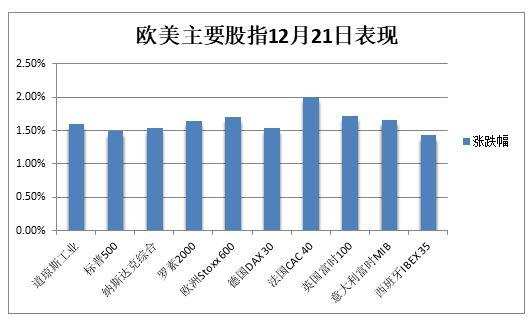

12月21日周三,市場風險偏好從日本央行意外翻倍上調基債收益率控製上限的“驚嚇”中修復,美股高開高走並全線漲逾1.5%,道指最高漲近590點或漲1.8%,升破3.3萬點整數位,標普500指數最高漲1.7%,納指最高漲近200點或漲1.9%,羅素小盤股最高漲2.1%領跑。

美股三大指數收盤均連漲兩日,昨日曾止步四日連跌,科技股更多的納指100和費城半導體指數周二均止步五日連跌:

標普500指數收漲56.82點,漲幅1.49%,報3878.44點。道指收漲526.74點,漲幅1.60%,報33376.48點。納指收漲162.26點,漲幅1.54%,報10709.37點。納斯達克100指數收漲163.46點,漲幅1.48%,羅素2000小盤股指數漲1.7%。

美股齊漲1.5%,道指漲超500點,納指100和芯片股結束五日連跌

標普11個板塊悉數收漲,能源和工業漲近2%領跑,金融、信息技術/科技、可選消費、公用事業、保健、電信至多漲1.7%,日用消費品板塊漲超0.8%墊底。

全年道指跌超8%、標普跌超18%、納指跌超31%,或集體止步三年連漲且創2008年以來最差年度表現。12月迄今,道指累跌3.5%、標普跌近5%、納指跌6.6%

明星科技股僅特斯拉收跌。“元宇宙”Meta再漲超2%,亞馬遜漲近2%,進一步脫離2020年3月來最低,蘋果漲超2%脫離半年低位,微軟和谷歌母公司Alphabet漲約1%,奈飛漲超3%。特斯拉震蕩後收跌0.2%,再度刷新2020年11月以來的逾兩年低位。

芯片股也普漲。費城半導體指數漲超2%,重新升破2600點整數位,止步五日連跌並脫離六周新低。英特爾漲超1%脫離兩個月最低,AMD漲4%,英偉達漲2.6%脫離兩周低位。美光科技三季度超預期EPS盈利,下季收入指引不佳,預計2023年裁員10%,周三收漲1%後盤後微漲。

消息面上,“最準蘋果分析師”郭明錤稱,該公司可能取消或延後預計在2024年量產的iPhone SE 4計劃;“萬人大裁員”烏龍之後,媒體稱特斯拉新一輪裁員即將開啟;英特爾拆分顯卡部門,以期加大力度爭奪英偉達和AMD的銷售份額。

熱門中概跑贏美股大盤。中概ETF KWEB和納斯達克金龍中國指數(HXC)漲近4%,CQQQ漲2%。納斯達克100四只成份股中,京東和網易漲超3%,拼多多漲0.3%,百度漲近5%。其他個股中,阿里巴巴漲超2%,騰訊ADR漲3%,B站漲超5%,“造車三傻”齊漲且小鵬汽車漲近11%。

全球運動服飾鞋履零售巨頭耐克最高漲15.5%,創2021年6月以來最大盤中漲幅,收漲超12%至四個月新高,三季度營收和盈利均超預期,庫存按季下降且上調收入指引。

這帶動歐美其他零售與休閑運動股齊漲。Under Armour漲超5%,Skechers漲超4%,Lululemon漲超3%,彪馬歐股漲超9%,阿迪達斯歐股漲近7%、美股漲近6%。

聯邦快遞開盤漲超6%,創6月份以來最大盤中漲幅,收漲3.5%從昨日所創的六周最低反彈,三季度營收遜於預期但EPS利好,預警需求減弱,投資者歡迎“激進削減成本”措施。

有分析稱,耐克和聯邦快遞的企業盈利形勢帶來市場樂觀展望,歐美國債收益率齊降,均推動風險資產上漲。歐股同樣是零售股漲近3%領跑,金融服務板塊漲超2%緊隨其後。

發布財報的個股中,郵輪公司嘉年華最高漲8.5%,脫離逾兩個月新低,三季度每股虧損小於預期。美國連鎖藥店Rite Aid跌超17%,接近上市後最低,三季度虧損低於預期但下調全年指引。散戶抱團股黑莓一度跌超12%至2020年4月來最低,盡管三季度收入超預期且虧損低於預期。

泛歐Stoxx 600指數收漲1.7%,脫離昨日所創的六周低位,主要國家股指齊漲超1%,法股漲超2%。歐盟委員會批準德國救助能源巨頭Uniper,其歐股盤初跳漲11%,今年仍深跌90%。

長端美債收益率跌離月內高位,10年期日債收益率轉跌前無限逼近0.50%新上限

美股盤中,10年期日債收益率跌幅不大,交投0.48%,仍接近0.50%的新上限,兩年期日債收益率一度自2015年以來首次升破零,高盛稱日本央行下一步或取消負利率。

10年期美債收益率最深跌超6個基點至3.62%,30年期長債收益率最深跌超4個基點並一度失守3.70%,均從月內高位回落。對貨幣政策更敏感的兩年期收益率最深跌7個基點並一度失守4.20%,回吐周內全部漲幅。2/10年期美債收益率曲線倒掛程度創11月15日以來最窄。

長端美債收益率跌離月內高位

長端美債收益率跌離月內高位歐元區基準的10年期德債收益率尾盤止跌轉漲,上行1個基點至2.31%,兩年期德債收益率升至2.53%,再創2008年10月來最高。10年期英債下行2個基點至3.57%,10年期意債一度跌超10個基點至4.36%,尾盤幾乎抹去全部跌幅並重回4.42%,意/德基債息差收窄至210個基點。

油價連漲三日,美油站上78美元至兩周高位,歐洲天然氣盤中跌9%創半年新低

WTI 2月原油期貨收漲2.06美元,漲幅2.70%,報78.29美元/桶,盤中最高漲2.22美元或漲2.9%,升破78美元並收復12月6日以來全部跌幅。

布倫特2月原油期貨收漲2.21美元,漲幅2.76%,報82.20美元/桶,盤中高漲2.35美元或漲2.9%,接連升破80至82美元三道關口,收復上周四以來大部分跌幅。

油價連漲三日,盤中齊漲近3%,美油站上78美元至兩周高位

上周美國EIA商用原油庫存超預期減少近600萬桶,參與提振油價,汽油庫存增加250萬桶符合預期且弱於前值,精煉油庫存不增反降。有分析稱,沙特能源部長本周屢次強調OPEC+減產策略正確,代表該產油國聯盟可能會繼續保持供應緊張,均製造油價上行壓力。

液化天然氣進口接近創紀錄水平,歐洲基準的TTF荷蘭天然氣期貨尾盤跌超7%,盤中最深跌9%並失守100歐元/兆瓦時整數位,創6月14日以來的半年新低。ICE英國天然氣跌近8%,盤中跌9%並失守240便士/千卡。NYMEX美國1月天然氣微漲,此前連日跌10%並下逼兩個月低位。

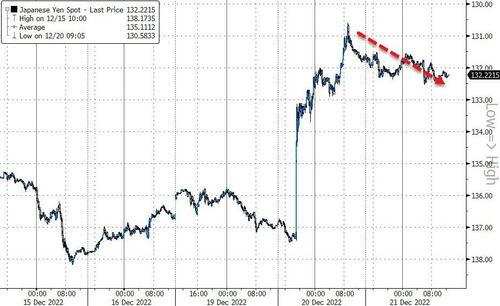

美元指數止步兩連跌並重上104,日元兌美元跌穿132,離岸人民幣一度跌近370點

衡量兌六種主要貨幣的一籃子美元指數DXY在美股盤中轉漲,重回104上方且最高漲0.4%。

美元在9月觸及二十年高位後下跌9%,或創十二年最大季度跌幅,但全年累漲8%。有分析稱,美國通脹降溫和對美聯儲明年上半年結束加息的預期,代表美元明年將進一步走軟。

美元指數止步兩連跌並重上104

日元兌美元跌0.5%並重新失守132關口,昨日曾創近五個月高位,漲超4%創1998年來最大漲幅。

日元兌美元跌0.5%並重新失守132關口

英鎊兌美元跌超120點或最深跌1%,失守1.21,英國政府公共借款創下11月的紀錄最高,能源補貼成本較高突顯經濟挑戰,但仍有望創下2009年以來最佳季度表現。

歐元兌美元微跌但站穩1.06上方。在岸人民幣兌美元香港時間23:30收報6.9810元,較周二夜盤收盤跌200點,離岸人民幣一度失守6.99元,較昨日收盤最深回落近370點。

現貨黃金下逼1810美元,倫銅倫鉛連漲三日,倫鎳連續兩日漲超4%

COMEX 2月黃金期貨收平,報1825.40美元/盎司,昨日曾升破1830美元。現貨黃金最深跌0.3%並下逼1810美元整數位,昨日一度漲近2%並創逾五個月最高。

黃金四季度漲超9%,將創2020年初以來最佳表現,9月下旬跌至逾兩年新低後反彈近200美元。期銀周二最深跌近1%並下逼24美元整數位,昨日曾創近八個月新高和月內最大漲幅(近5%)。

現貨黃金下逼1810美元

美元盤初走弱,以及庫存下降導致的供應緊張擔憂,令倫敦工業基本金屬連續兩日普漲:

倫銅漲0.5%並上逼8400美元,連漲三日。倫鋁漲0.8%並上逼2400美元,倫錫漲0.6%並升破2.4萬美元,均在止步四日連跌後連漲兩日,與倫銅一道進一步遠離兩周低位。

倫鉛漲1.5%並升破2200美元,也連漲三日。昨日漲近1120美元或漲超4%的倫鎳再漲近1260美元或漲4.4%,升破2.9萬美元,脫離月內低位。但倫鋅跌2.4%下逼3000美元整數位。

編輯/irisz