本文精編自中金點晴《中金2023年展望 | 旅遊酒店及餐飲:中長期空間可觀,路徑曲折向好》

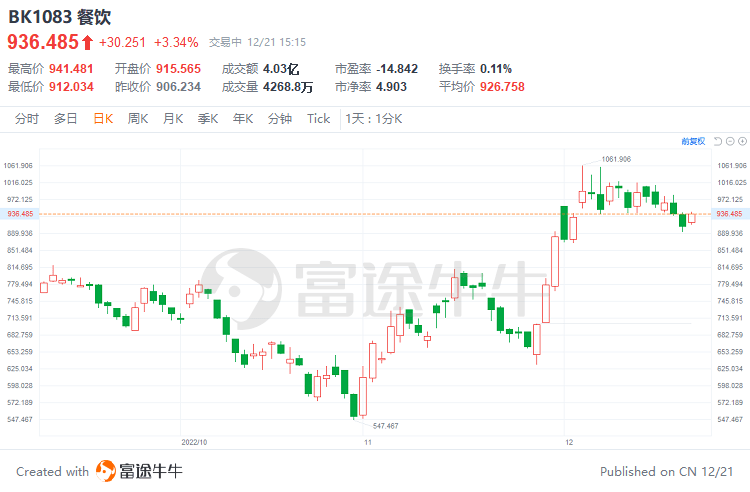

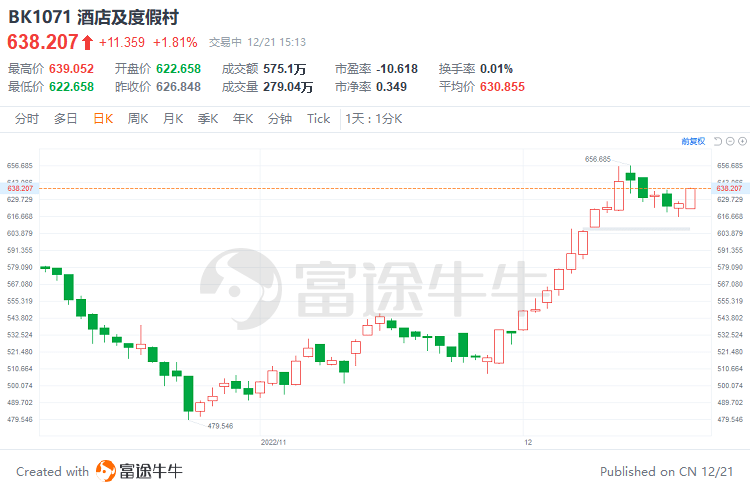

今日,港股$餐飲(BK1083.HK)$、$酒店及度假村(BK1071.HK)$$旅遊及觀光(BK1034.HK)$等疫情復蘇板塊相繼上漲,相關板塊也是連日反彈。

中金認為,雖然短期而言,行業數據恢復仍存一定壓力,恢復路徑或曲折向好。但是,中長期行業有望重拾增速,龍頭持續擴店提升市場份額,基本面修復仍能支撐較為可觀的股價彈性空間,建議後續結合業績兌現確定性和股價彈性空間選股。

參考海外及國內過往經驗,行業有望迎來明顯復蘇

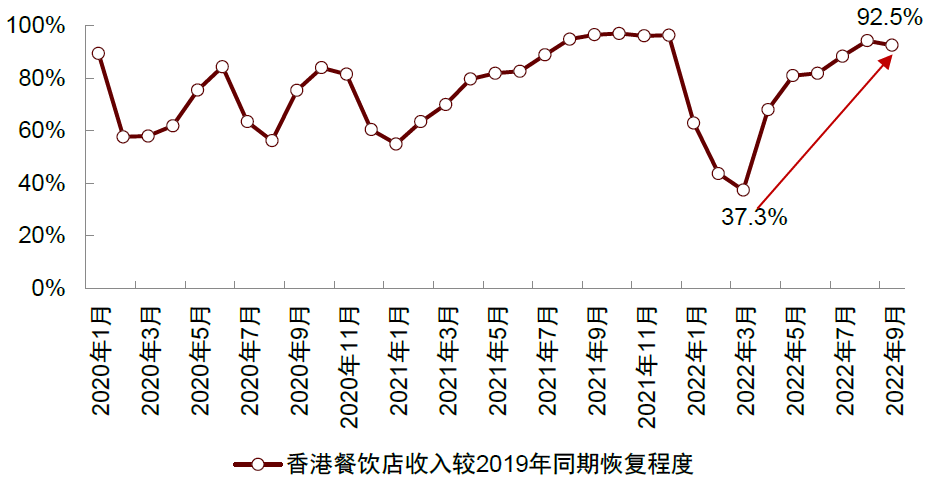

聚焦防疫放寬相對晚於歐美的亞太地區,中國香港在經歷2022年3月疫情嚴重影響後逐漸好轉,餐飲店收入較2019年同期的恢復程度從3月的37.3%反彈至9月的92.5%。

圖表:9月中國香港餐飲店收入較2019年恢復92.5%

資料來源:香港特別行政區政府統計處,中金公司研究部

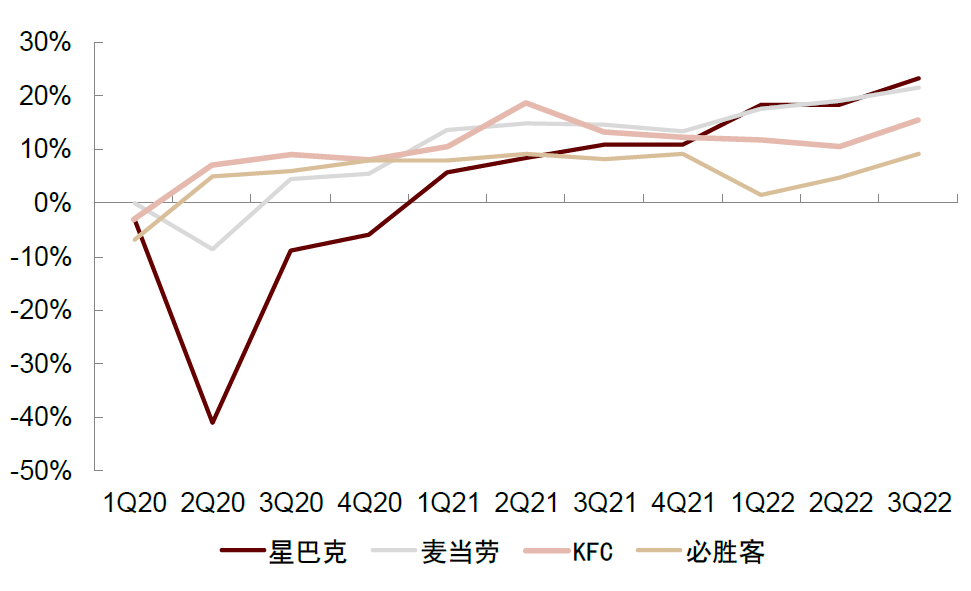

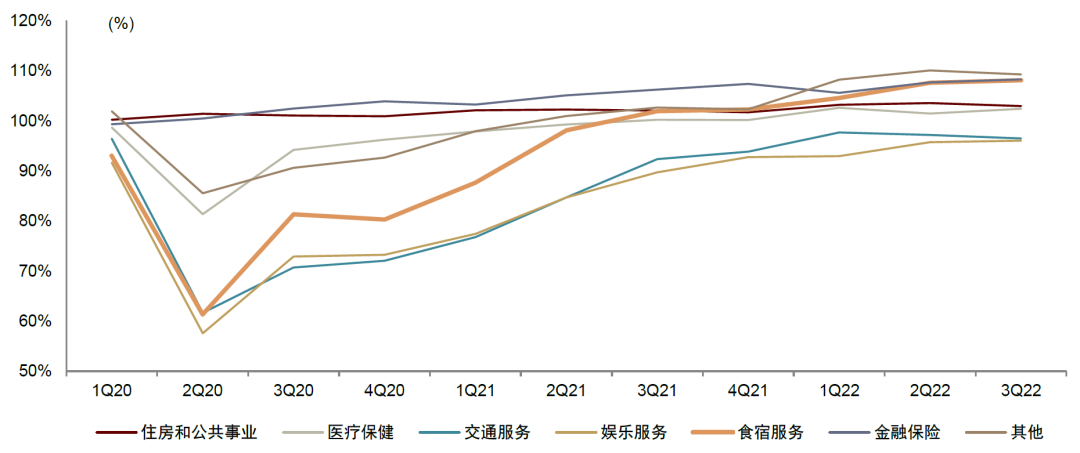

此外,參照美國經驗,餐飲和酒店是服務消費中恢復較領先的分項,中金認為,這主要由於餐飲和酒店需求並未明顯因疫情帶來的生活方式變化而改變,而更為可選或更易被線上方式替代的服務消費尚未恢復至疫情前水平。

圖表:海外餐企在北美/美國同店較2019年實現正增長

注:星巴克為北美地區同店數據,其餘為美國地區同店數據

資料來源:公司公告,中金公司研究部

圖表:美國居民服務消費分項相比2019年同期修復水平

注:圖中數據為根據2012價格的實際消費值計算

資料來源:BEA,中金公司研究部

投資建議:結合業績兌現確定性和彈性空間選股

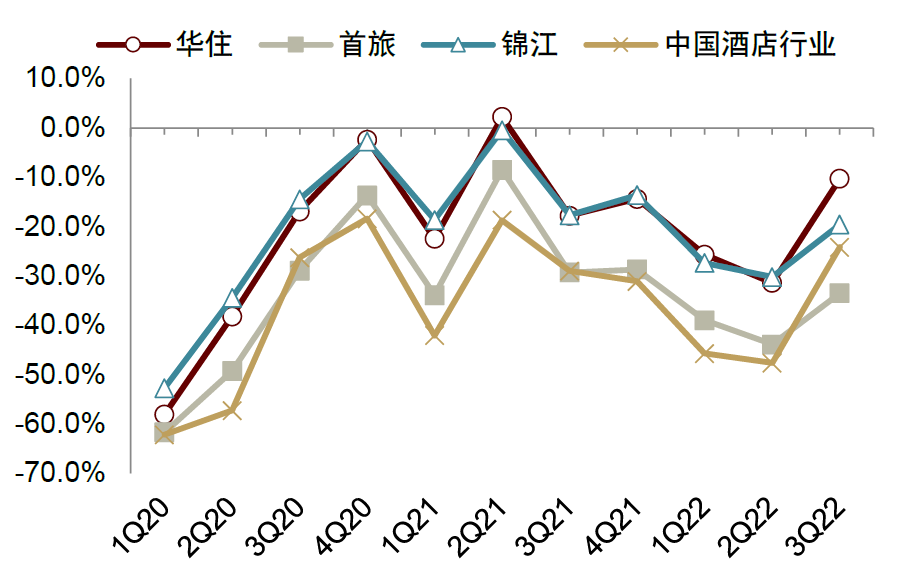

酒店:供需錯配支撐RevPAR(每間可供租出客房產生的平均實際營業收入)上行,龍頭引領恢復和擴張

疫情之下抗風險能力較強的頭部連鎖酒店集團優勢凸顯,而一些單體酒店由於自身運營管理、客源渠道、資金支持等多方面能力相對薄弱,在疫情衝擊下退出市場或加入連鎖品牌。

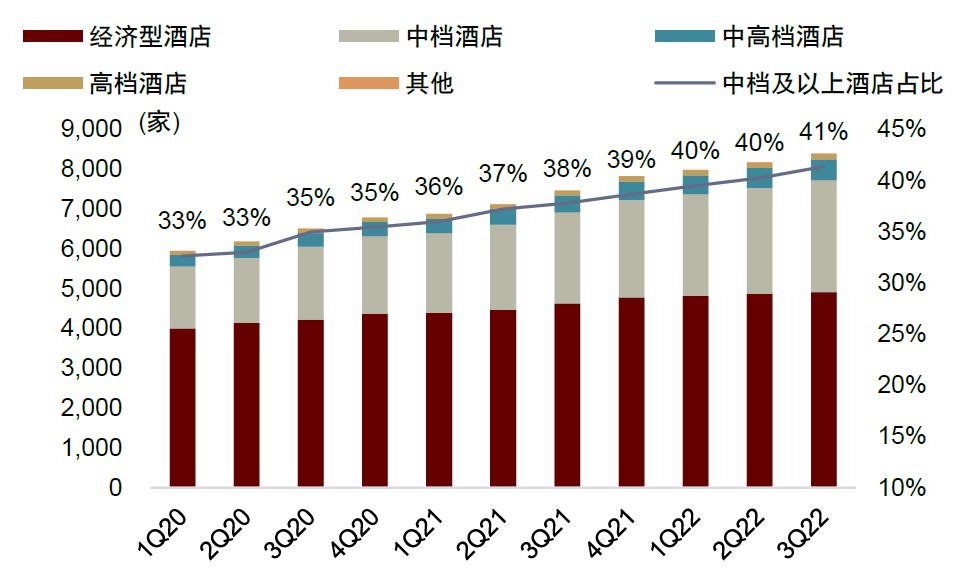

由於疫情反復和防控的影響,非剛性出行的半徑縮短、頻次降低,餘下的出行需求呈現相對剛性,因此對酒店房價的敏感度較低,有助於提高酒店整體收益;且本次疫情加速了國內酒店中高端升級,帶動整體ADR上漲,近兩年中國頭部酒店集團中高檔產品的占比持續提升。

圖表:頭部酒店整體RevPAR較2019年增速快於行業

注:華住為Legacy-Huazhu

資料來源:STR,公司公告,中金公司研究部

圖表:疫情期間華住產品結構不斷升級

資料來源:公司公告,中金公司研究部

免稅:關注疫情後客流回暖,競爭格局趨於穩定

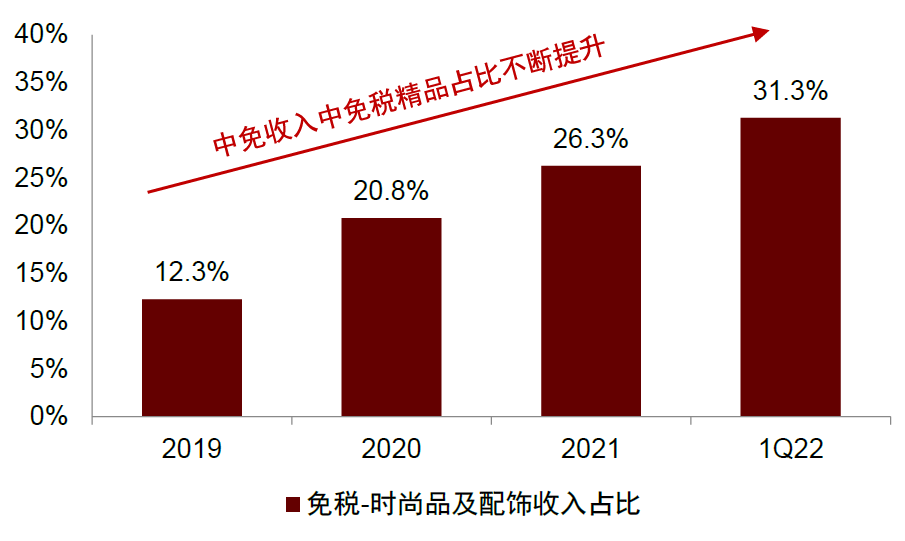

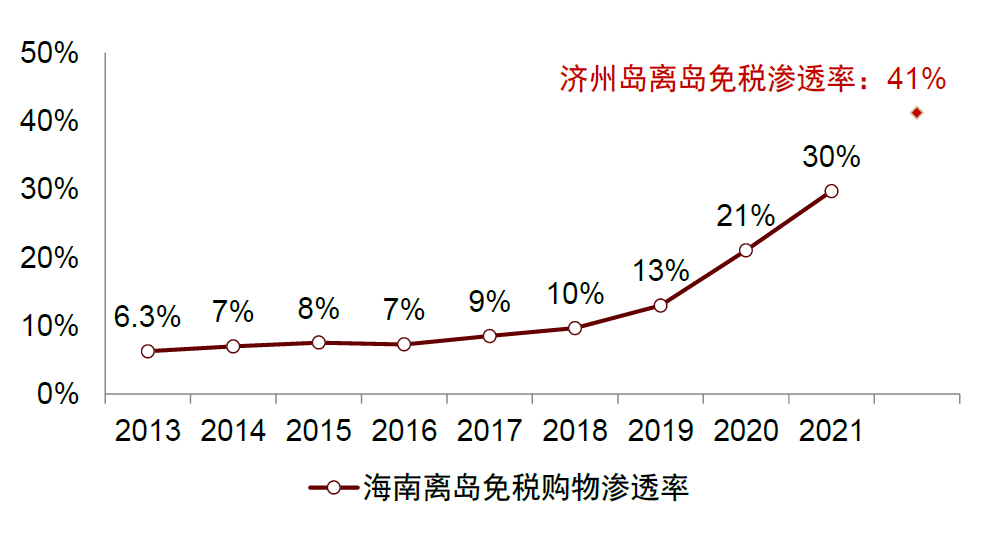

未來離島、機場、市內免稅渠道均具成長空間,中金認為,這將持續占比最大的離島免稅為例,拆分市場規模為客單價×滲透率×旅遊人次:

客單價:2020/2021年離島免稅客單價增長至6,128元/7,367元(2019年:3,587元),相較10萬元限額仍有較大提升空間,在免稅運營商經營面積擴張以及品牌合作加強下,高端消費體驗的升級有望驅動長期增長。

滲透率:2021年我國離島免稅購物滲透率(離島免稅購物實際人次/海南離港旅客數)為30%,參考18年6月韓國濟州島41%的滲透率水平仍有提升空間。

旅遊人次:根據海南省統計局數據,2021年海南離港旅客數2,258萬人,恢復至2019年同期的78%,線下客流仍有進一步回暖空間。

圖表:中免收入中免稅精品占比不斷提升

資料來源:公司公告,中金公司研究部

圖表:海南離島免稅購物滲透率

注:海南離島免稅滲透率=海南離島免稅購物實際人次/海南離港旅客數;濟州島離島免稅購物滲透率=濟州島離島免稅購物人次/濟州島機場離港旅客數,為18年6月數據,濟州島離島免稅購物人次為53.3萬人、機場離港旅客數為131.5萬人

資料來源:海口海關,海南省統計局,KDFA,濟州島政府官網,中金公司研究部

旅遊:短期疫情影響仍顯著;政策邊際優化下關注跨省遊復蘇進程。

中金認為,今年底至明年初雖然仍受疫情擾動、居民出行決策仍較謹慎,但中長期防疫政策邊際優化的大趨勢明晰,關注疫情逐步好轉穩定下跨省遊的復蘇進程。

從4Q22受全國疫情多地散發,異地出行受影響顯著(9月/10月鐵路客運量較2019年恢復49.4%/37.3%、民航客運量較2019年恢復36.7%/27.9%)。

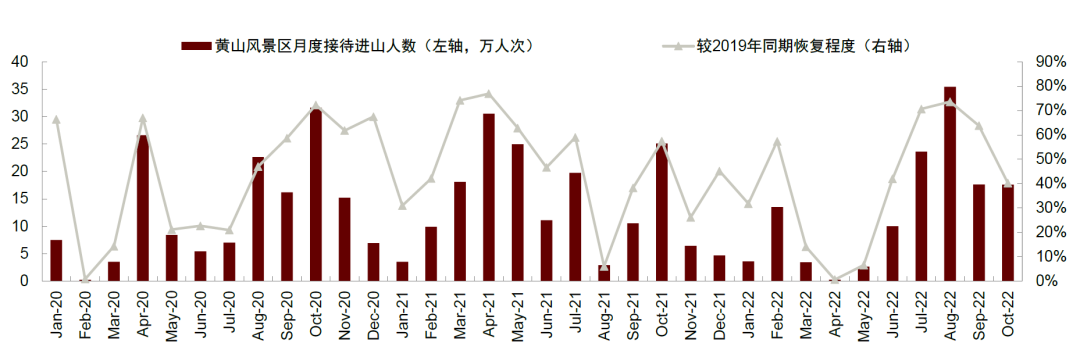

其中跨省遊影響顯著,以黃山風景區為例,接待客流較2019年恢復程度從2Q22的12.5%、提升至3Q22的70.2%、10月又回落至40.3%。

但是,自11月以來跨省遊政策持續優化,如11月15日,文旅部通知跨省旅遊經營活動不再與風險區實施聯動管理,即不再實施跨省遊熔斷政策;12月13日,北京恢復旅行社及在線旅遊企業經營進出京跨省團隊旅遊及「機票+酒店」業務。

圖表:黃山風景區月度客流及較2019年恢復程度

資料來源:黃山市人民政府統計數據,中金公司研究部

餐飲:模型具韌性的品牌仍具備投資價值

性價比路線品牌滿足的需求較為穩定高頻,能覆蓋更廣的目標客群,因此在消費疲軟的環境下往往相較中高端價位的品牌溢價路線公司更具一定的抵禦性。此外,性價比路線品牌往往與低線城市下沉市場的需求特征更為契合,整體而言低線城市受疫情的影響小於高線城市。

圖表:性價比路線與品牌溢價路線的差異總結

資料來源:中金公司研究部

編輯/ping