當全球市場已經習慣了日本央行的超寬鬆政策時,萬萬沒想到它卻今年的最後一個議息會議上來了個回馬槍,將YCC政策中的收益率目標從±0.25%上調至±0.5%。

這意味著,只要基準國債收益率不觸及0.5%,日本央行將不會再向往常一樣加大購債量進行幹預。對於一直被央媽追著“喂飯”的市場而言,這無疑是一次變相的加息。

分析預計,此舉將吸引資本加速回流日本,日元將在未來一段時期保持堅挺,全球其他資產難逃被拋售的命運。因此消息一出,立即引發全球金融市場巨震,日元暴漲,日債大跌,美債、美元大幅下挫,全球股市下行。

日本央行很快出面澄清這不是加息,並重申了超寬鬆的政策立場。雖然仍有分析將其視為轉向的開始,但明年日本央行掌門人的交替仍然是最關鍵的時刻。

債市亂作一團,原YCC政策名存實亡,央媽徹底急了

根據日本央行的說法,今天這一決定最主要的目的是修正被加劇波動的市場扭曲的收益率曲線,以確保寬鬆貨幣政策向微觀主體的傳導,加強寬鬆貨幣政策的可持續性。日本央行行長黑田東彥說:

今天的調整將使寬鬆政策更加有效,這項決定的目的就是為了使收益率曲線控製的效果更加明顯。近期市場波動加劇,導致收益率曲線有些扭曲,由於市場功能惡化可能威脅到企業融資,所以今天做出了決定。

正如該行所言,日本央行在周二之前一直將國債收益率維持在0.25%的水平,卻在市場引發了一系列反常現象。

比如日本10年期國債在二級市場上一度連續數日“零成交”,而日本央行對日本國債的持有比例則升破了50%的歷史性門檻。日本央行持續買入國債的行為,導致私人投資者被擠出,市場面臨流動性枯竭的風險加劇,顯然原YCC政策已經偏離了日本央行的初衷。

另外,市場和央行在國債定價方面已經出現了明顯的分歧,央行不可能讓這種分歧一直持續下去。眾所周知,日本央行和日債空頭今年以來展開了數輪火花四濺的對決,在此期間,作為基準國債的日本10年期國債收益率屢屢突破0.25%的上限。由於10年期日債利率奇低,空頭便將目光轉向了更長期的20年期日債,導致其收益率一路走高。

債市流動性枯竭,收益率上限頻頻被打破,難怪有大行喊出了“YCC已死”的口號。

德銀就是其中之一,其外匯策略師George Saravelos在10月底指出:

過去幾個月,市場對日本央行越來越不抱幻想,試圖通過做空日本債券來試探該行極限。期貨市場顯示的國債收益率水平大大高於現貨市場。

因此,日本主權債券的收益率已經開始試探,甚至不少已經突破日本央行設定的上限。目前只有少數幾個被央行回購的10年期日本國債的收益率仍低於YCC所設定的上限。

華爾街此前的普遍預期是,日本央行將在黑田東彥明年4月結束任期後退出原YCC政策,但顯然日本央行已經等不到那一天了。在央行官宣擴大收益率目標後,日本國債大幅下挫,10年期日債收益率一度上行20個基點。

資產加速流回日本,日元或結束暴跌夢魘

即使日本央行一再澄清今天的決定不是加息,但卻仍起到了堪比加息的效果。

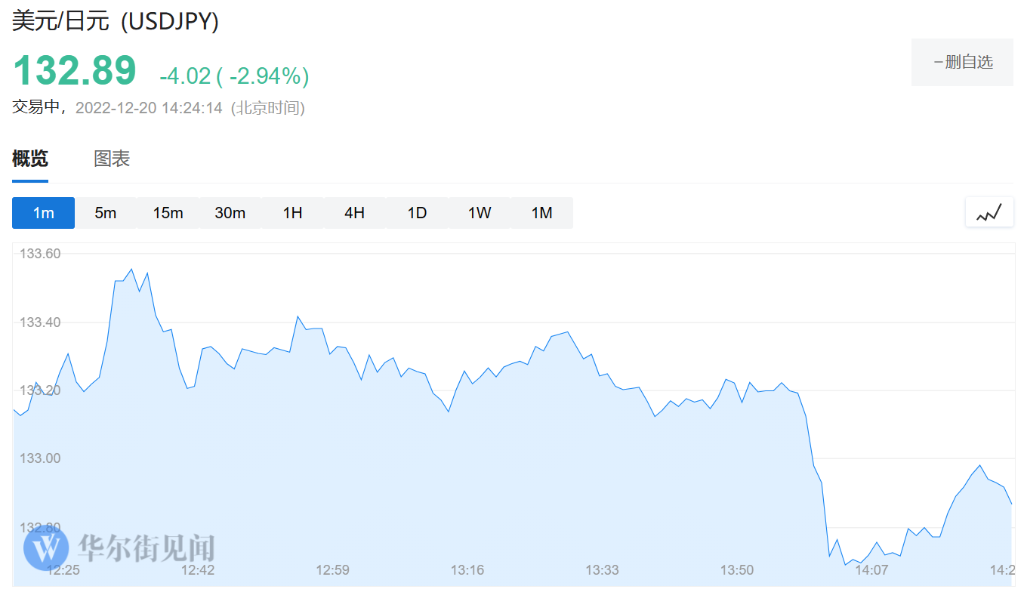

華爾街見聞此前提及,日本央行擴大收益率目標區間,將推動資金從美債等外國資產將加速流回日本國內,日元將觸底反彈。周二市場的表現在一定程度上證實了這一分析,日本央行宣布擴大收益率目標區間後,美元兌日元直線跳水,一度跌逾3%,現報132.89日元。

實際上,日本目前是世界上最大的債權國。截至6月底,日本的淨國際投資頭寸——即其持有的海外資產存量與外國人持有的日本資產存量之間的差額,為3.29萬億美元。這一規模相當於日本2021年GDP(4.93萬億美元)的三分之二,威力不容小覷。

另據國際貨幣基金組織(IMF)的數據顯示,在日本9.96萬億美元的海外資產中,約3.7萬億美元是股票相關投資,約5.7萬億美元是包括官方儲備在內的債務工具。

面對規模如此巨大的海外資產,即使其中只有一小部分流回日本國內,對日元的積極影響也是巨大的。GAMA資產管理認為,隨著日本央行逐漸從鴿派開始轉向,日元兌美元匯率可能將走強,預計會突破125關口。

但是,GAMA的全球宏觀投資組合經理Rajeev De Mello表示,從基本面來看日元仍然非常便宜,但仍需要一劑催化劑啟動升值行情,即“美聯儲已在暗示其鷹派立場有所緩和,而日本央行在多年負利率後正開始其利率正常化進程”。

全球風險資產拋售風險加劇

眼下日本央行僅對YCC進行了小幅調整,便引發了全球風險資產的巨震,10年期美債收益率上破3.6%,全球股市下跌。

那麽,如果該行徹底退出YCC政策會出現什麽樣的後果?

華爾街見聞此前提及,摩根大通資產管理公司投資組合經理Arjun Vij 認為,放棄YCC框架最顯著的宏觀經濟影響是全球利率期限溢價(投資者為持有較長期限債券所要求的額外補償)的重新定價。Vij 稱:

簡而言之,我們認為美國或歐洲等其他發達市場的國債將暴跌、收益率將上升。

日本對外國債券的持續需求一直是發達市場低收益率的重要驅動因素,因此,日本政策的逆轉可能導致這些頭寸的平倉。

瑞銀分析師10月預測,如果日本央行放棄YCC,日本股市將進入熊市,美國和歐洲股市可能會下跌10%,屆時美國、澳大利亞和法國國債面臨的風險最大。

擴大收益率目標=加息?寬鬆政策撐不住了?

從市場的表現來看,投資者認為收益率上限上調25基點相當於是加息了,日媒也在周二的報道中寫道,這是“事實上的加息”。

今年以來,由於能源、食品、原材料價格高企,日本國內通脹率不斷攀升,一次次超過央行2%的目標。官方最近公布的數據顯示,日本10月同比上升3.6%,創下40年來新高。分析師預計,11月核心CPI同比漲幅可能達到3.7%的新紀錄水平,接近央行目標的兩倍。

另外,日本央行的超寬鬆政策將日元一度推至20年餘來的最低谷,進一步導致貿易逆差激增,11月單月貿易逆差創歷史新高,日本經濟下行壓力加劇。

因此在華爾街和市場眼中,日本央行很可能會扭轉超寬鬆的貨幣政策,而該行周二的反常舉動則坐實了這一預期。

不過,日本央行行長黑田東彥在下午召開的新聞發布會上明確表示:“今天的決定不是加息…也不意味著退出或者放棄YCC政策。”

黑田東彥字里行間均透露出了他對經濟疲軟的擔憂,他再次警告稱,現在討論退出寬鬆為時過早,如有必要將毫不猶豫地加碼寬鬆政策。

2023財年整體通脹率不太可能達到2%。除非CPI目標在望,否則不會調整寬鬆政策。

黑田東彥的“鴿派”表態結結實實地給市場潑了一盆“冷水”,日元吐出部分漲幅,美元兌日元一度短線上揚近60點。