來源:中金策略,精編自原研報《中金 | 港股:政策支持內需發力》

中金認為,整體來看,港股繼續在波折中上行,國內政策變化以及美聯儲政策路徑值得關注。配置策略上,建議投資者更加關注優質成長(低PEG),例如政策優化下的消費和地產、高景氣的科技製造、預期反轉修復的互聯網和生物科技等三個方向。

雖然美國中概股退市憂慮有所緩解且促內需政策持續出台,但受美聯儲「鷹派」立場以及經濟數據弱於預期影響,海外中資股市場跟隨美股市場一起上周震蕩走低。

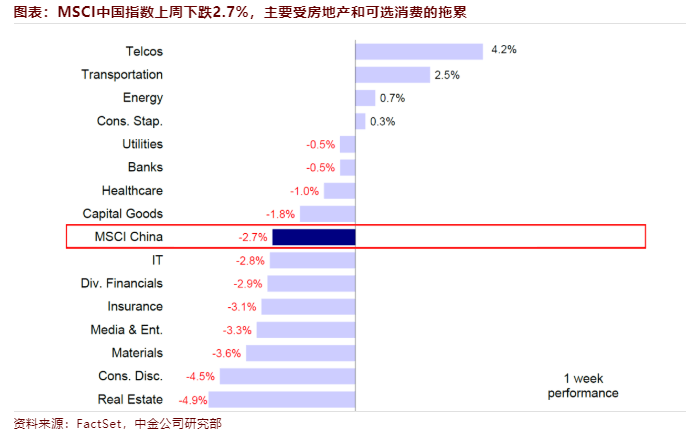

整體來看,恒生科技指數回調幅度最大,達到5%。恒生國企指數、MSCI中國指數和恒生指數分別下跌2.9%、2.7%和2.3%。板塊方面,房地產、可選消費和材料板塊表現落後,分別下跌4.9%、4.5%和3.6%,而電信和交通運輸板塊仍然具有較強韌性,分別上漲4.2%和2.5%。

市場前景展望

海外中資股市場在上周攀升至四個月高點後橫盤震蕩。中金曾提示,在短期技術面出現超買跡象且出現一定獲利回吐跡象後,市場可能出現短暫休整、以等待確認近期驅動市場上漲的兌現效果。

從上周最新的進展看,「三重壓力」有所緩解整體處於正軌。外部驅動力動能逐步削減,而中國持續出台促內需政策以及中央經濟工作會議強調穩增長顯示內部增長和盈利的驅動力正在發力,有可能接力市場反彈。

此外,PCAOB針對美國上市中概股的審查工作取得前期積極進展,也將有助於消除短期中概股在美退市的尾部風險。往前看,考慮到港股估值仍然較低、且年初至今表現仍跑輸全球多數市場,我們預計港股市場的整體修復趨勢不改,在經歷短暫的盤整後有望重拾上漲動能,但推動市場的驅動力可能逐步從外部(估值修復)轉向內部(企業盈利和內需拉動)。

國內方面,疫情繼續影響11月經濟數據,表明需要及時出台更多支持政策。慶幸的是,中央政治局會議將促進經濟增長和擴大內需擺在優先位置。整體來看,我們認為最新的政策立場有助於提振投資者信心,地產、消費、新能源汽車和養老金等內需方面有望出台更多利好性政策,值得關注。

海外方面,受美聯儲「鷹派」立場以及美國經濟前景不佳影響,美股上周下跌。這一表態證實了我們在近期報告中提出的有關目前討論美聯儲政策立場何時轉向可能仍然為時過早。

往前看,雖然海外市場再度波動可能帶來一定擾動,但我們預計中美審計層面取得積極進展以及中國政策發力穩增長均有望為市場提供支撐。近期全國範圍內疫情感染方面的不確定性不排除會帶來一定波動,但不至於完全打斷上行趨勢。配置策略上,除了高股息外,我們建議投資者重點聚焦政策優化下的消費和地產、高景氣的科技製造、預期反轉修復的互聯網和醫療保健等三個優質成長方向。

投資建議

整體來看,我們認為市場繼續在波折中上行,國內政策變化以及美聯儲政策路徑值得關注。配置策略上,我們建議投資者更加關注優質成長(低PEG),例如政策優化下的消費和地產、高景氣的科技製造、預期反轉修復的互聯網和生物科技等三個方向。我們建議超配部分信息科技(軟件與半導體)、媒體娛樂、可選消費與服務、以及部分醫療保健和房地產;對原材料、工業、交運、公用事業等維持偏謹慎看法。

編輯/Corrine