壞消息終歸是壞消息......

在過去幾個月里,美聯儲連續多次激進加息來為通脹降溫,“經濟的壞消息是市場的好消息”的邏輯主導美股走勢。市場認為,較差的經濟數據意味美聯儲取得一定抗通脹成果,並因此歡呼雀躍。

然而,隨著市場對衰退的恐懼超過對通脹的擔憂,這一邏輯正發生逆轉。在周四疲軟的零售、製造業數據發布後,美股集體大跌,納指收跌3.23%。投資者開始擔心美聯儲過度緊縮,將美國經濟推入衰退。

瑞銀等一眾華爾街投行也發出警告稱,市場尚未完全為衰退定價,美股還將繼續下跌。

新現實:經濟的壞消息就是市場的壞消息

周四,美國經濟接連傳出多個壞消息,11月零售、製造業數據齊跌。11月美國零售環比創一年來最大跌幅,消費者需求情況不容樂觀;與此同時,紐約和費城地區的製造業都出現了超出預期的驟降,美國12月紐約聯儲製造業指數從11月的4.5暴跌至-11.2。12月費城聯儲製造業指數也不及預期,新訂單量降至疫情爆發以來的最低水平。

同時,市場對經濟的擔憂也反映到了股市、債市中。周四,納指和標普均創上月美聯儲加息日以來最大跌幅 ,標普500跌近2.5%,而納斯達克100指數大跌3.4%,價值股為主的小盤股指羅素2000收跌2.52%,而VIX波動率指數則反彈至22上方。

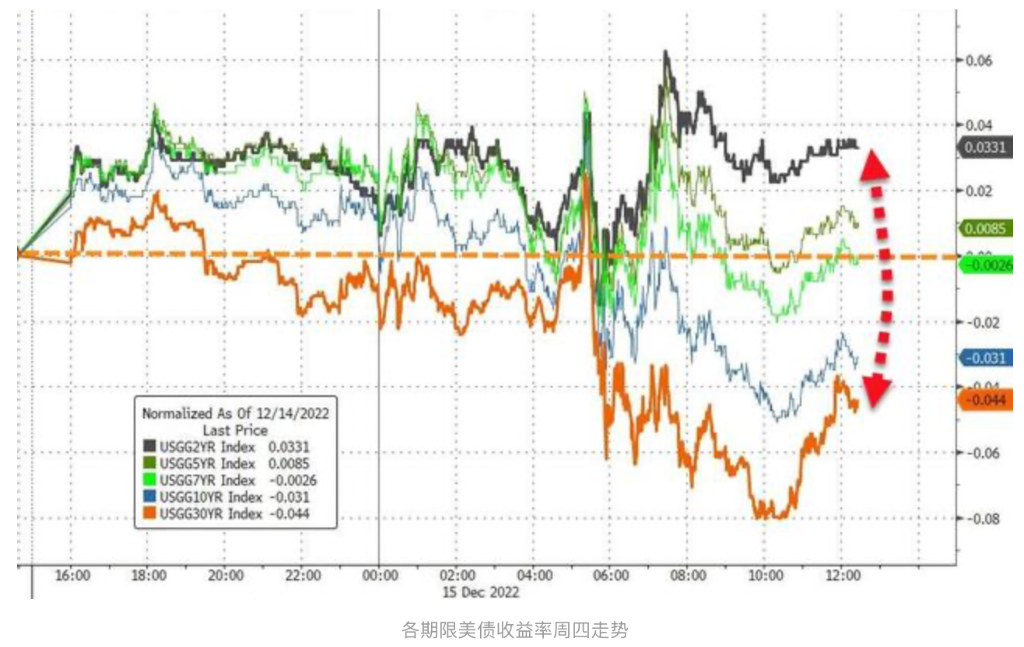

債市方面,10年期美債收益率徘徊在3.45%左右,低於本周早些時候的3.63%峰值。重要衰退預警指標——2年期和10年期美債息差增擴到約-79個基點,靠近12月7日擴大到-85個基點以上所創的1980年代初以來最嚴重倒掛水平。

據媒體周五報道,FBB CapitalPartners的研究總監Mike Bailey表示:

投資者們都把目光從可能出現的聖誕行情移開了,轉向股市一路下滑的方向。市場正意識到,我們正處於鮑威爾和投資者之間的“博弈”中,而這場博弈可能會持續3個月、6個月或9個月。

“周四短債收益率上升,而長期國債收益率下降”,將支持美聯儲短期內采取鷹派行動的主題——推高利率,可能導致更嚴重的衰退,而這又意味著長期增長放緩和長期利率下降。

目前,iShares 20+年期國債ETF(股票代碼TLT)有望連續五周擊敗SPDR標準普爾500 ETF信托基金(SPY),這是自2020年3月以來的最長連勝紀錄。12月,該基金的表現超過後者近10個百分點,有望創下同期以來的最佳月度表現。

市場正為衰退定價 美股苦日子仍未結束

本周三,美聯儲將基準利率上調50個基點,至4.25%- 4.5%的目標區間,政策製定者預計明年末利率將達到5.1%,高於此前預測的水平。美聯儲主席鮑威爾重申,美聯儲將在更長時間內保持較高利率,並淡化了明年降息的希望。

在其他預測中,美聯儲還更新了對失業率的預測,稱明年失業率可能升至4.6%。Evercore ISI首席股票、衍生品和量化策略師Julian Emanuel指出,從7月份3.5%的低點如此大幅上升“不可能免於衰退”。他補充說:

熊市從未在衰退開始之前觸底,2023年上半年美股可能仍然不穩定。

瑞銀全球財富管理高級美國股票策略師Nadia Lovell指出:

我們對周四市場的回調並不感到意外,市場並不希望美聯儲像其所說的那樣行事,昨天他們發出了一個明顯不同的信息。

風險正在增加,這是市場目前正在努力解決的問題。我們認為這個市場將繼續下跌,底部可能會在明年上半年出現。

其他投行也持有相似的看法,高盛和德意誌銀行此前曾警告稱,不要高興得太早,美股尚未反映出衰退風險,明年難免大起大落、劇烈動蕩。

高盛策略師Christian Mueller Glissmann團隊在報告中指出,模型顯示未來12個月美國經濟增長放緩的可能性為39%,但風險資產的定價只有11%,這增加了明年出現衰退恐慌的風險。

德意誌銀行分析師Binky Chadha預計,隨著美國陷入經濟衰退,標普500指數將在明年第三季度暴跌至3250點,較當前水平低19%,然後在第四季度開啟反彈,年底回升至4500點。

摩根士丹利首席美國股票策略師Michael Wilson認為,美股可能重演2008年暴跌,市場還沒有對衰退完全定價。