本文編自浦銀國際《互聯網行業2023年展望:蓄勢待發,迎接回暖新周期》

機構認為,行業基本面修復預期逐步提升,將同時帶動基於業績改善的價值重估。短期來看,C端消費復蘇或先於B端廣告投放和企業服務等,中長期來看,消費頻次的提升、出海業務拓展以及技術革新推動將驅動中國互聯網未來增長。

互聯網行業2022年回顧

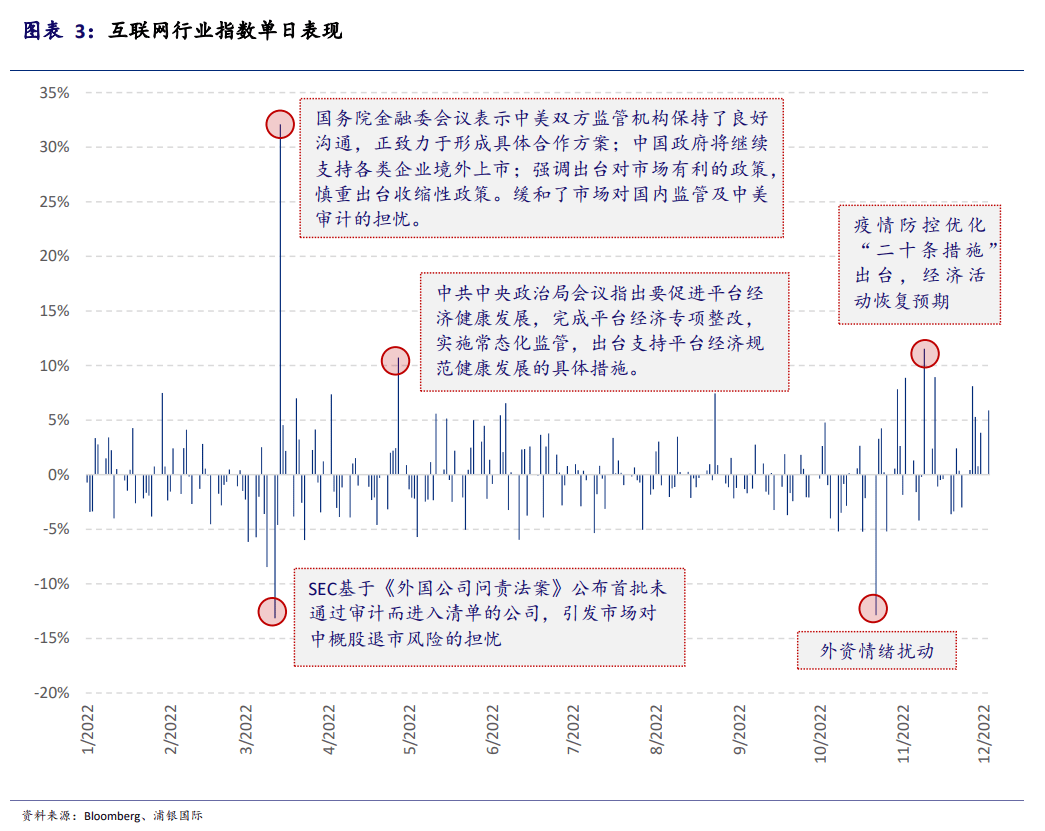

從2021年2月17日高點至今年12月初(2022年12月2日),互聯網板塊回撤幅度達69%,但近期已有修復態勢——進入11月份,板塊反彈勢頭強勁。

全年來看,情緒面受政策及環境影響大,板塊振幅更加劇烈。中證海外中國互聯網指數全年單日漲跌幅有5次超10%,24次超5%。

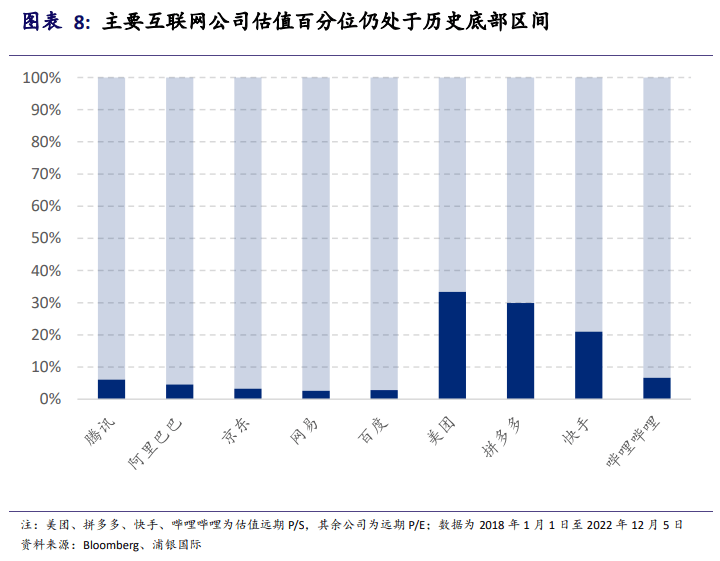

今年互聯網公司股價普遍下跌,雖然板塊在 11 月迎來強勢反彈,但估值仍處於低位區間。

浦銀國際認為,影響股價走勢的主要因素包括:1)疫情防控政策調整下的宏觀經濟復速預期;2)地緣政治衝突,中概股受外資情緒擾動;3)國內行業監管整頓逐步落地。

互聯網行業2023年整體趨勢展望

浦銀國際認為,行業基本面修復預期逐步提升,或將同時帶動基於業績改善的價值重估。

隨著疫情防控政策調整優化和宏觀經濟的復蘇預期改善,預計互聯網業績將逐步回暖。尤其是在2022年行業整體低迷的低基數下,2023年收入增速或有相對不錯的表現。

短期復蘇順序來看,C端消費復蘇(泛電商)或先於B端廣告投放和企業服務等,遊戲業務受此影響相對有限;降本增效或持續,但力度較今年或有所減弱,收入端的提振或一定程度上抵消銷售費率的回升。

中長期來看,中國互聯網步入下半場,未來增長驅動包括:消費頻次的提升、出海業務拓展以及技術革新推動,如AIGC(人工智能自動生成內容)和Web3.0的探索。

浦銀國際認為,在大盤估值快速修復背景下,價值股或超跌標的在短時期內漲幅或更加迅猛。

而從中長期或全年的維度來看,公司基本面及業績增長仍是公司股價長期增長的主要動力。此外,浦銀國際認為將有更多的互聯網公司選擇在港雙重上市,若能滿足相關要求,進入港股通,將有助於流動性的提升。

互聯網行業2023年細分行業展望

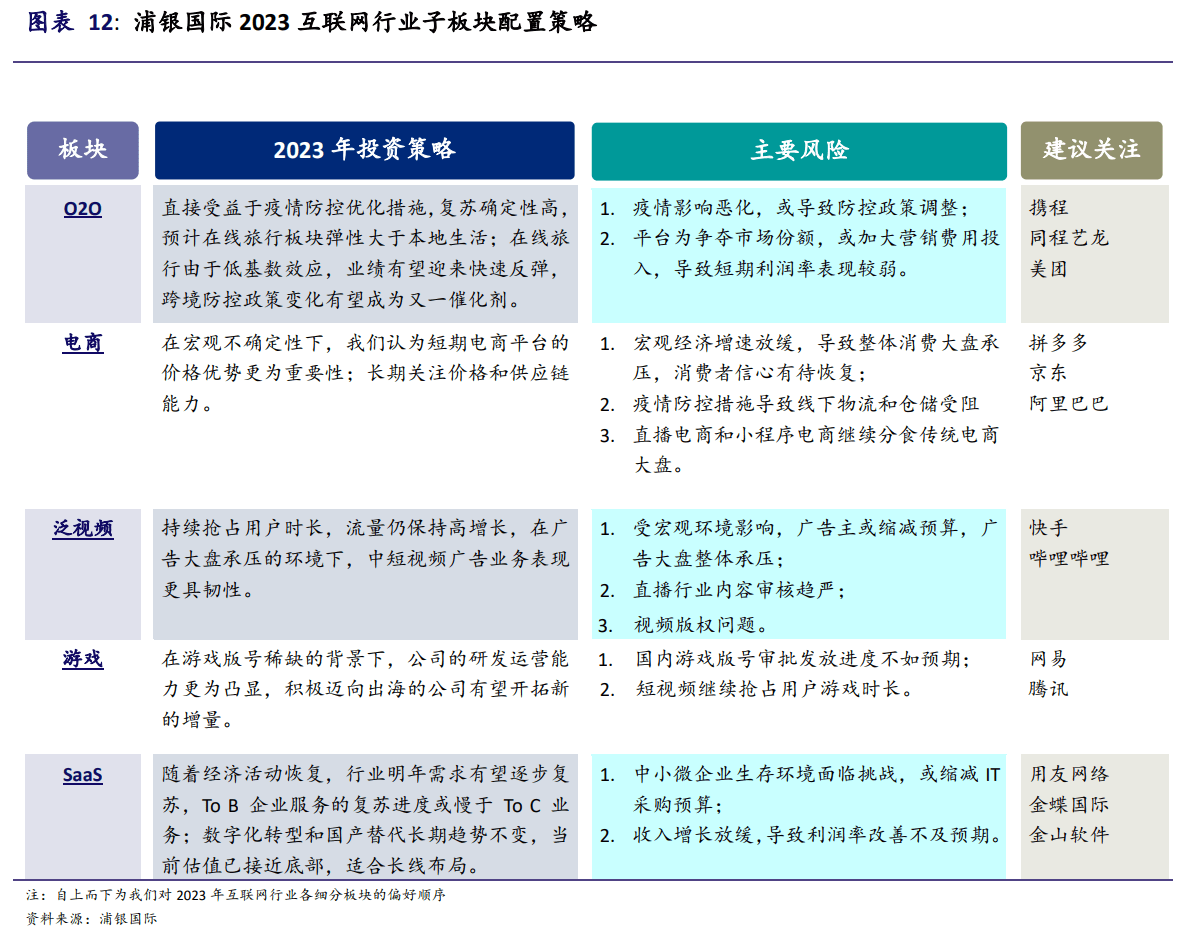

關於2023年互聯網行業的配置策略,浦銀國際指出,其看好的細分板塊依次為:

1)O2O:直接受益於防疫政策調整,業績復蘇確定性高,板塊配置優選

建議關注$攜程網(TCOM.US)$/$攜程集團-S(09961.HK)$、$同程旅行(00780.HK)$、$美團-W(03690.HK)$。

2)電商:消費信心逐步回暖,性價比優勢依然凸顯,直播電商搶占市場份額

建議關注$拼多多(PDD.US)$、$京東集團-SW(09618.HK)$/$京東(JD.US)$、$阿里巴巴(BABA.US)$/$阿里巴巴-SW(09988.HK)$。

3)在線視頻:持續降本增效,短視頻加速多元業務布局,關注視頻號商業化進度

建議關注$快手-W(01024.HK)$、$嗶哩嗶哩(BILI.US)$/$嗶哩嗶哩-W(09626.HK)$。

4)遊戲:版號發放趨於常態化,出海是長期驅動

$網易-S(09999.HK)$/$網易(NTES.US)$、$騰訊控股(00700.HK)$。

5)SaaS:繼續關注國產替代概念,適合長線布局

$用友網絡(600588.SH)$、$金蝶國際(00268.HK)$、$金山軟件(03888.HK)$

編輯/phoebe