連續第二個月通脹回落,美聯儲加息看起來頗有成效,但現在還不是可以太樂觀的時刻。

當地時間12月13日,美國勞工統計局公布的數據顯示,美國11月CPI同比上漲7.1%,低於市場預期的7.3%,10月為7.7%,增速持續放緩,連續第二個月低於華爾街一致預期,這份通脹報告體現了美聯儲此前激進加息的效果顯著。

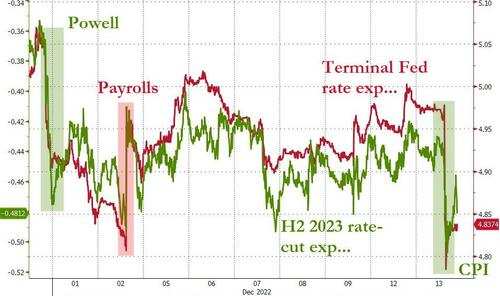

通脹放緩,市場出現加息放緩甚至提前停止的預期,從利率市場的定價看,明年2月加息幅度進一步放緩至25個基點的押注激增,甚至超過四成的概率預計美聯儲明年3月就將停止加息。

利率峰值預期也有大幅的下降。交易員預期政策利率將在明年3月就見頂,為4.83%,屆時CPI將達4.4%左右。

有分析指出,從歷史表現看,通脹最終得到控製的前提是通脹率必須低於利率水平。

因此3月之後,預計在明年5月份,美聯儲就將轉向,結束加息,到2023年12月,交易員預計美聯儲將把基準利率下調至4.35%左右,相當於在2023年下半年降息約50個基點。

但為何昨日美股高開低走,道指盤中更是一度轉跌?市場在擔憂什麽?

12月議息不受通脹數據影響,但美聯儲更糾結了

素有「美聯儲喉舌」之稱的華爾街日報記者Nick Timiraos在CPI公布後隨即發布文章稱,美國11月CPI數據不太可能改變美聯儲周三加息50個基點的預期。鮑威爾此前在講話中就表示過12月可能會加息50個基點,加息放緩已經是計劃內的一部分。

但連續兩個月的物價壓力放緩,可能會使美聯儲官員們內部更為糾結,畢竟目前來看通脹仍存不確定性,明年初究竟加息多少才合適呢?

對此,傑富瑞首席經濟學家Aneta Markowska稱,低於預期的CPI公布後,鴿派陣營將更有力地推動盡快將加息速度放緩至25個基點。

美聯儲內部的「鷹鴿大戰」將因此變得更加激烈——

高通脹可能會繼續放緩,並希望最大限度地減少高利率對經濟活動造成的潛在失業。另一個政策鷹派陣營更願意采取更強硬的措施來對抗通脹,因為他們認為通脹可能會持續穩定在高於美聯儲2%通脹目標的水平上,這是無法接受的。

通脹並未結束?

Prudent Management Associates的高級投資官員Daniel Berkowitz表示,CPI數據疲軟是好消息,但這不意味著美國高通脹的時代結束,不是足以讓市場采取行動的消息。只要任何不好的事態發展都可能破壞CPI走低的趨勢,包括俄烏衝突,特別是它對食品和能源價格的影響,以及美國勞動力短缺情況的惡化。目前美國2年期和10年期國債收益率曲線仍然高度倒掛,表明市場對衰退的擔憂並未減弱。

此外,美聯儲對通脹的強硬立場也不能改變,安盛投資管理公司宏觀經濟研究主管David Page表示,CPI數據的下降增加了美聯儲放慢緊縮步伐的理由,但可能會使鮑威爾的工作更加困難。現在已經看到美國國債收益率開始下跌,美聯儲將很快轉變看法。但這無助於美聯儲控製短期國債的波動,市場波動越大,可能意味著美聯儲必須更加努力地讓市場相信,在降低通脹上還有更多工作要做。

貝萊德:11月CPI報告或讓美聯儲在未來數月暫停加息

但也有機構對前景表示樂觀。貝萊德全球固定收益首席投資官Rieder表示,11月CPI報告之所以引人注目,部分原因在於數據顯示了連續第二個月價格壓力較為溫和,這提供了一些信號,表明通脹的潛在趨勢正在放緩。

如果像今天這樣的數據顯示出一種真實的趨勢,即通脹勢頭下降,那麽美聯儲在未來幾個月在仍然具有限製性的政策利率水平下暫停加息。但這不會給經濟帶來潛在的過度壓力,尤其是經濟中對利率敏感的部分,這些領域已經開始顯示出實際(和預期的)疲軟跡象。

貝萊德也提醒投資者關注今晚的利率決議——美聯儲還需要在加息這一道路上走多遠將是本周鮑威爾的新聞發布會的關鍵。

編輯/Viola