在過去9個月,美聯儲以近40年來最快速度加息,盡管造成金融市場動蕩,但那仍然是美聯儲在本輪加息周期中最容易的部分。現在,當加息已經走了很長一段路,通脹開始下降時,美聯儲內部關於加息的共識越來越少,分歧越來越多。

在美聯儲通脹戰的第一階段,迅速將利率從零上調至足以停止刺激經濟活動的水平。鮑威爾在去年低估了價格壓力後,在近十次美聯儲次會議上,多次將利率提高75個基點,獲得了利率製定委員會的一致支持。

現在,一些人預計明年通脹將穩步降溫,並希望很快停止加息。其他人擔心明年通脹不會得到足夠緩解,這種情況要求提高利率或將利率維持在該水平更長時間。因此,鮑威爾製定下一階段利率政策時面臨一個巨大的挑戰:從現在起將利率提高到多高,以及將利率維持在這個水平多久才能克服通貨膨脹。

鮑威爾反復強調,他更擔心的是在對抗通脹方面做得不夠,而不是做得太多的風險,同時也擔心美聯儲正在努力達成一種平衡,以避免不必要的經濟痛苦。上個月,他在華盛頓的一次活動上表示:「我們一直很激進加息。我們不會試圖讓經濟崩潰,然後再進行善後,我根本不會采取這種做法。」

Dreyfus and Mellon銀行首席經濟學家、前美聯儲高級經濟學家Vincent Reinhart表示:「輕鬆的加息這部分工作已經結束了。」

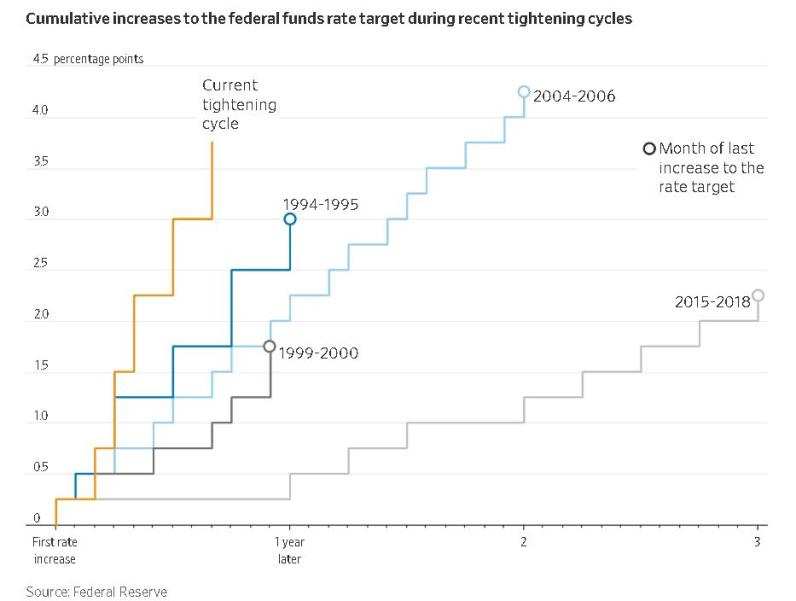

美聯儲的工作進入第二階段,官員們預計將逐步提高利率。鮑威爾上月表示,美聯儲可能會在本周為期兩天的會議上,將基準聯邦基金利率上調50個基點,這將使利率達到4.25%至4.5%之間,創下15年來的新高。

大多數美聯儲官員預計,將在2023年春季或夏季達到本輪加息周期的第三個階段,美聯儲將把利率維持在一些尚未確定的較高水平,直到通脹率很快降至2%的目標。

美聯儲基金利率影響整個經濟體的其他借貸成本,包括抵押貸款、信用卡和汽車貸款的利率。提高利率往往會抑製就業、支出和投資,而降低利率則會刺激此類活動。但這些效應與經濟學家所稱的長期和可變滯後效應相吻合,這意味著美聯儲可能在一年或更長時間內,都不知道他們是否收緊了太多或不夠。

花旗集團首席全球經濟學家Nathan Sheets表示,幾乎所有美聯儲官員都預計失業率會上升,這可能會導致在利率設定上的分歧加深。

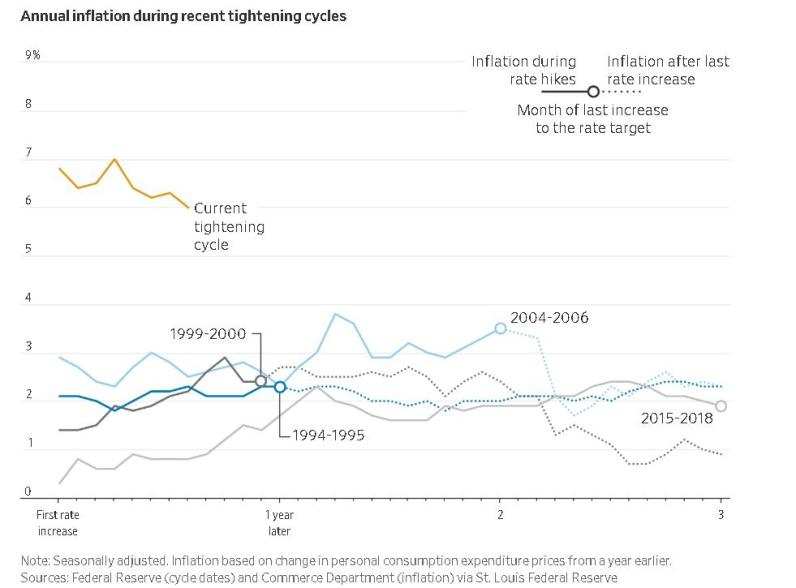

通貨膨脹和工資壓力的前景是分歧產生的主要原因。美聯儲首選的通脹指標,個人消費支出價格指數,10月份比去年同期上漲了6%,剔除波動較大的食品和能源類別的核心價格上漲了5%。

分歧分為兩大陣營:鴿派認為高通脹可能會穩步減速,並希望將潛在的就業損失降至最低;鷹派則更願意采取更嚴厲的措施來對抗通脹。

鴿派認為,高通脹反映了疫情和俄烏戰爭等意外幹擾。他們認為,就在這些衝擊減弱之際,美聯儲的快速加息將顯著削弱經濟需求,迫使企業通過降低價格來競爭銷售。他們預計,房地產、汽車和其他長期商品的通脹將放緩。

美聯儲內部的溫和派強調對通脹下降保持耐心,他們擔心,央行可能會將利率提高到高於降低通脹所需的水平,並導致不必要的深度經濟衰退。根據美聯儲上一次的會議紀要,在11月的美聯儲會議上,一些人警告稱,出於這個原因,不要繼續以單次75個基點的歷史性大幅度加息。他們最擔心的是,美聯儲今年行動如此迅速,以至於沒有時間研究對經濟的影響。

費城聯儲主席Patrick Harker 上個月表示,「如果必須,我們總是可以進一步收緊。但我們應該讓系統自己運作,我們也需要認識到,這需要時間。」

一些鴿派人士也更加關注經濟衰退帶來的危害。波士頓聯儲主席Susan Collins 上個月在接受采訪時表示:「失業的代價對人們來說非常真實,這是我認真對待的事情。」

鷹派也認為通脹會放緩,但如果招聘不大幅放緩,通脹率只會將降至3%至4%之間。他們擔心,如果沒有疲軟的勞動力市場,價格壓力將保持在不可接受的高水平,因為員工可能會贏得更大的加薪,從而使工資和物價保持同步上漲。

美聯儲理事Christopher Waller上個月表示:「這讓我感到緊張,越來越多的企業表示:嗯,我們明年的工資增長率將達到5%,我們不知道這是否足以留住工人。」

鮑威爾上個月表示,工資增長率一直在1.5至2個百分點左右。他說:「我們希望工資大幅上漲,但隨著時間的推移,工資必須上漲到與2%的通脹率相一致的水平。」

堪薩斯城聯儲主席Esther George 表示,美聯儲不可能在不出現衰退的情況下降低通脹。她說,「我不知道如何在就業沒有真正放緩的情況下,降低通脹水平。」

鷹派人士擔心,一旦失業率上升,美聯儲將過早開始降息,有可能重蹈上世紀70年代那種走走停停的失敗老路。經濟學家認為這是時任美聯儲主席Arthur Burns 的一個災難性政策錯誤。直到20世紀80年代初,當時的主席保羅·沃爾克(Paul Volcker)大幅提高了利率,通貨膨脹才有所下降。1982年,失業率上升至10.8%,為大蕭條以來的最高水平。

包括鮑威爾在內的幾位美聯儲官員在上個月的新聞發布會上表示,如果通脹再次抬頭,他們必須在2023年晚些時候重新開始加息,這對美國來說將比過度加息並引發衰退更糟糕。

10月18日,明尼阿波利斯聯儲主席Neel Kashkari在一次小組討論中表示,沃爾克的經驗表明,「當緊縮貨幣政策引發經濟衰退以抑製通脹時,經濟復蘇可能會很快」。自2016年加入美聯儲以來,Neel Kashkari一直是美聯儲最大的鴿派之一。今年6月,他透露自己的加息預測是同事中最鷹派的。

一些經濟學家認為美聯儲已經收緊了太多。瑞銀經濟學家Alan Detmeister 預計,明年經濟衰退後,核心通脹率將迅速下降。他預計到2023年底,美國的核心通脹水平將降至2.1%,兩年後將降至1.6%。

Alan Detmeister 先生曾是美聯儲研究部門預測工資和物價的負責人,他認為當前的高通脹時期更像是20世紀40年代末,戰時動員結束後的物價升升,而不是20世紀60年代末和70年代初那樣的工資物價螺旋上升模式。

一些投資者認為,一旦失業率上升,鮑威爾將對提高利率望而卻步。但自上世紀90年代初在財政部工作的前美聯儲理事Randal Quarles表示,鮑威爾決心避免不能控製通脹的錯誤。

編輯/phoebe