來源:格隆匯

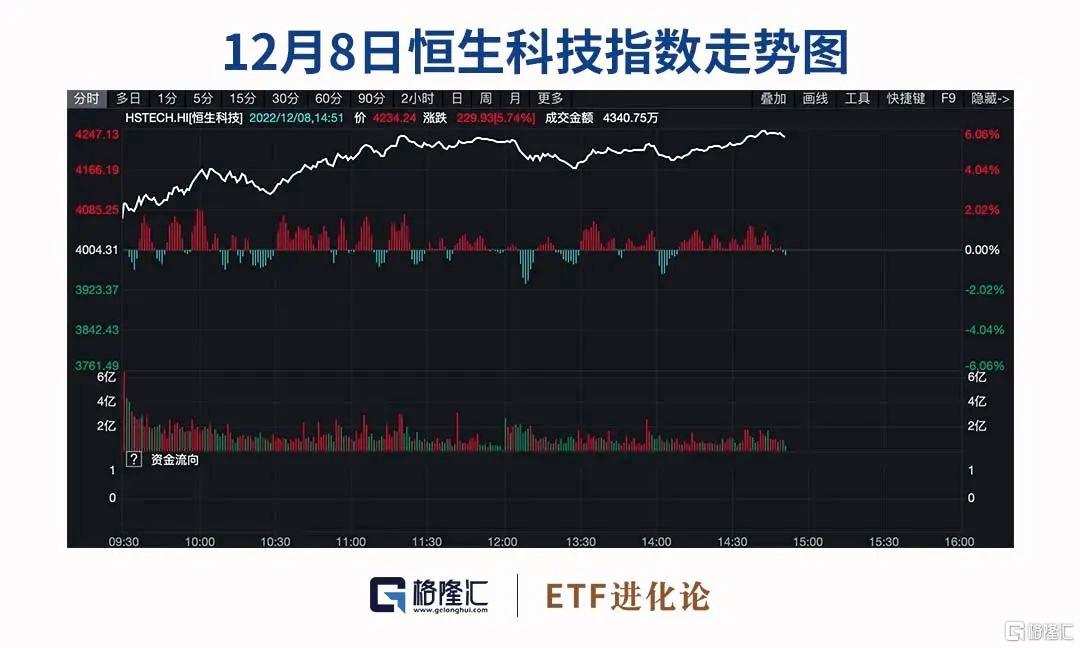

今日港股一掃昨日下午的頹勢,恒生科技指數盤中漲超5%,回港中概股集體上漲。

1、小心港股“倒春寒”?

港股昨日跳水主要有兩個原因。一方面,港股三大指數的強勢反彈已經累積了相當可觀的漲幅,資金選擇落袋為安、離場觀望;另一方面,昨日內地公布新十條優化防控措施,對於疫情放鬆的預期已然落地,對於情緒的邊際改善效果大不如前。

但今日港股的繼續走強可以用一句話概括:“利好兌現的利空即將出盡。”目前來看,資金後續會更關注真正能兌現到基本面反轉的方向上,也就是疫情防控優化措施對經濟的復蘇效果。

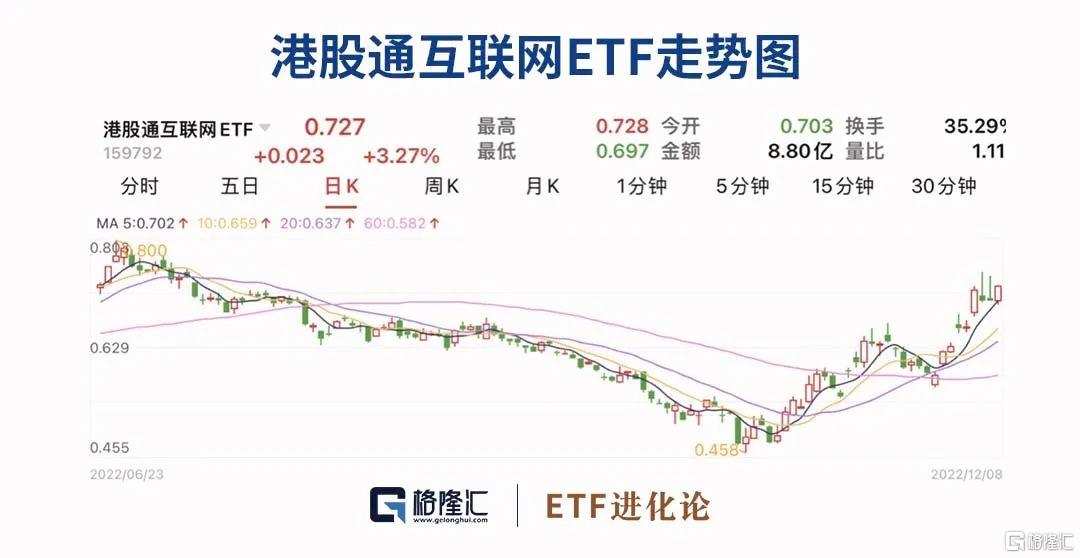

但不管怎麽說,在近兩個月時間內,港股狂歡盛宴之下,一眾港股QDII-ETF基金淨值水漲船高。其中,港股通互聯網自11月以來累計漲幅58%

這陣子,華爾街巨頭們輪番上陣唱多中國股市,大摩“中國股票新一輪牛市周期正在開啟”,小摩將中國股票的評級從“持股觀望”上調至“增持”,並直言“中國資產正處於多個季度復蘇的開始”。

隨著越來越多資金湧入港股,當前港股的壓製因素正在逐步緩解。從交易面看,市場對於行業不確定性的悲觀預期已有所改善,板塊整體估值已走出底部區間。

興業證券表示:過去兩年港股經歷了最冷的寒冬,2023年將見證港股的春天回來了。不過,春天仍要小心“倒春寒”,2023年港股並非轟轟烈烈的大牛市,行情仍有震蕩。

一方面,警惕美聯儲加息周期的持續性超預期,進而導致2023年美國經濟衰退,並且對全球經濟和海外股市有負面影響。

另一方面,中國經濟復蘇可能也不是一蹴而就,特別是上半年疫情的影響、疫情防控政策的鬆緊節奏仍有不確定性,可能導致A股和港股行情有波折;另外,經濟政策發力的方式、手段和產業方向,都對行情風格有影響。

2、摩根大通炒短線炒嗨了

在聲勢浩大的唱多背後,巨頭們賺得盆滿缽滿。據統計,摩根大通自11月以來已在港股市場豪擲近70億港元瘋狂掃貨,新能源汽車、醫藥、黃金、互聯網、能源等各個板塊均收入囊中。

(本文內容均為客觀數據和信息羅列,不構成任何投資建議)

其中,摩根大通對美團最為青睞。11月29日,摩根大通以每股149.1982港元的均價買入美團2072.3萬股H股,涉及金額高達31億港元,持股比例從4.67%增加到5.04%。

值得注意的是,此番摩根大通化身常山趙子龍,七進七出港股市場。

就中國平安而言,11月4日,摩根大通以34.35港元的均價增持中國平安H股831.26萬股,持倉僅4天後,11月8日,摩根大通又以36.36港元的均價賣出587.71萬股;三天後,摩根大通再次以38.46港元的價格買入2241.83萬股,又在持倉僅6天後以43.18的價格賣出391.47萬股。粗略計算,摩根大通在中國平安頻繁買入賣出的短線操作已浮盈超3億港元。

又如嗶哩嗶哩,港交所數據顯示,11月4日,摩根大通以84.23港元的均價買入21.98萬股嗶哩嗶哩,持倉11天後,摩根大通又以113.59港元的價格賣出134.79萬股嗶哩嗶哩;11月18日,摩根大通再以122.46港元的價格賣出71.26萬股嗶哩嗶哩,11月30日,再以120.98元的價格買回129.26萬股。

摩根大通同樣的操作也在理想汽車、康希諾生物、小鵬汽車、微盟集團等多個標的上出現。直白點說,小摩這段時間炒短線可謂是炒的不亦樂乎。

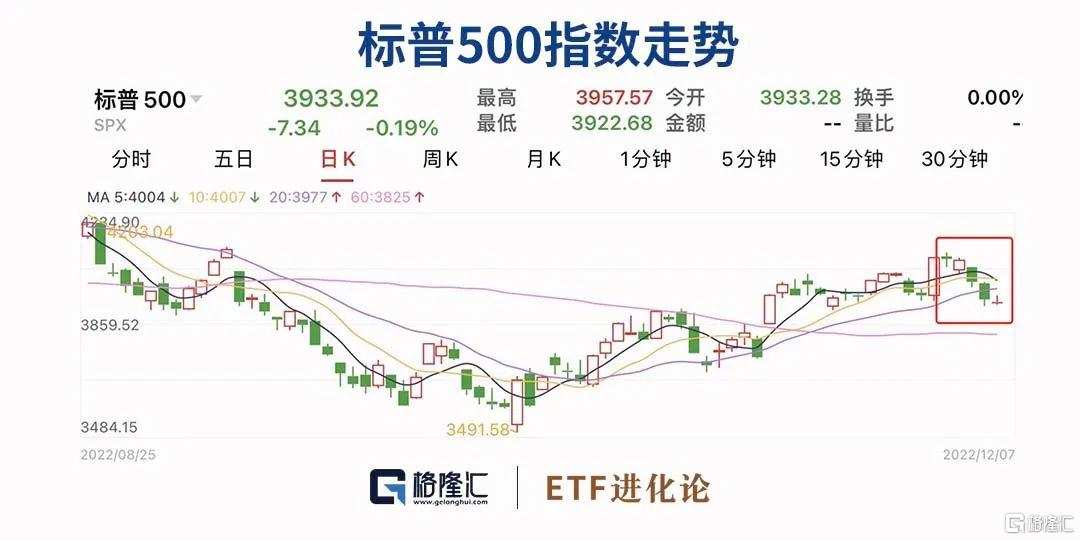

港股市場一路長虹,巨頭們翻雲覆雨,而隔壁美股市場卻再度陷入恐慌。

3、恐慌蔓延!美股新一輪下跌即將開始?

昨夜,美股繼續下跌,標普500指數跌0.19%,錄的“五連跌”,納指跌0.51%,連續四日下跌。

近期美股放緩了上漲步伐,一切皆因美聯儲加息和關於經濟即將陷入衰退的預期導致市場恐慌情緒蔓延。而最為令股市投資者感到焦慮的是,在美聯儲官員本周進入噤聲期之際,華爾街大行們紛紛發出了對明年美國經濟和股市走勢的警告。

高盛集團CEO所羅門周二警告稱,經濟將面臨“顛簸的時期”。摩根大通的CEO傑米·戴蒙則更為悲觀地認為,經濟將陷入溫和或硬衰退。摩根士丹利財富管理公司的LisaShalett表示,企業會被“業績數據打醒”。一些分析師也開始警告,美股的近期反彈可能已經結束,新一輪下跌或已開始。

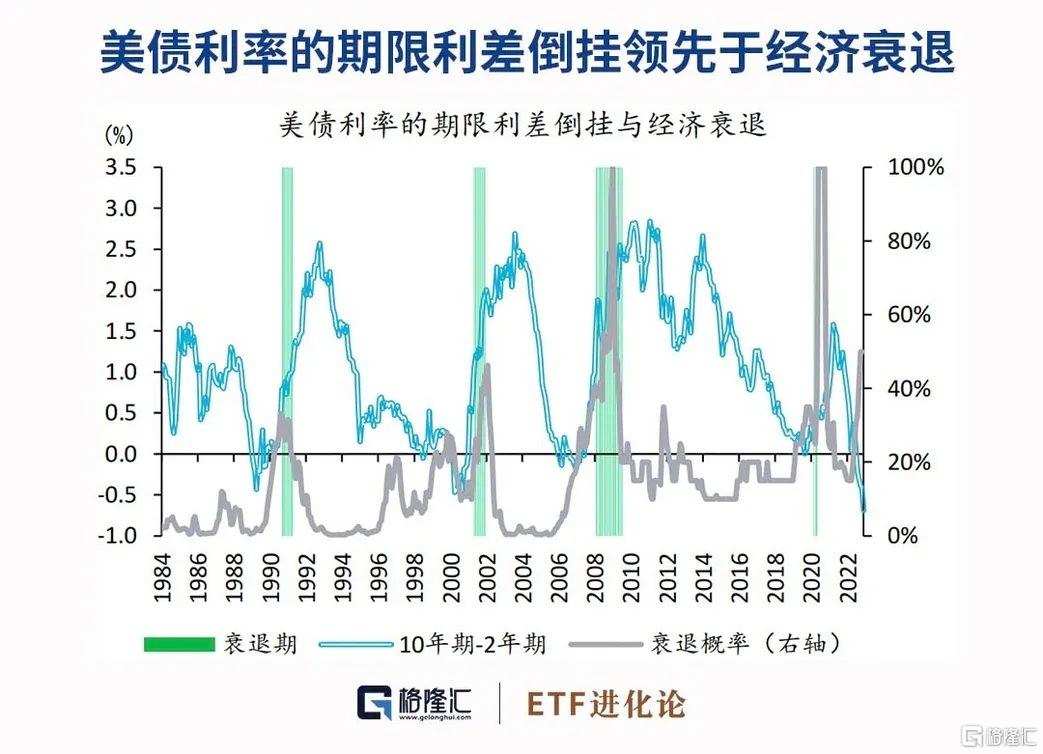

美股接連下挫的同時,美債收益率的情況也不容樂觀。從美債市場隔夜的走勢,各期限美債收益率當天的跌幅普遍達到了逾10個基點。有著“全球資產定價之錨”之稱的10年期美債收益率,目前也已經較10月創下的本輪峰值大跌了近100個基點。

此外,10Y-2Y美債利差倒掛一直是衡量美國經濟衰退的重要風向標。市場普遍認為這個指標在今年7月出現倒掛後,美國經濟或在未來12-18個月期間出現衰退。

如今,兩者倒掛程度不斷加深,從最新數據來看,10Y-2Y美債利差的倒掛進一步加深超80bp,比80年代初期出現兩位數通脹以來的任何時候都更嚴重。

這個時候,投資者自然會擔心,下一次衰退是否會比過去40年的任何一次衰退都更持久、更嚴重?木頭姐更是連續發布多條推文,炮轟美聯儲在貨幣政策上犯了嚴重錯誤。

10Y-2Y美債利差倒掛幅度之所以迭創新高,主要原因是11月3日淩晨美聯儲主席鮑威爾暗示美聯儲利率峰值將高於此前預期,導致大量投資機構紛紛拋售對美聯儲貨幣政策動向更加敏感的2年期等中短期美國國債,令後者收益率驟然跳漲。

展望2023年,華爾街人士認為情況可能會有所改觀:即便美股可能因為經濟陷入衰退而再度遭遇打擊,但高收益率的誘惑和因衰退前景而湧現的避險買盤,可能推動債市掀起一波反攻浪潮。

編輯/Viola