12月8日周四開盤後,港股全線上漲。截至發稿,恒生指數漲3.11%,恒生科技指數漲5.84%,國企指數漲3.6%。

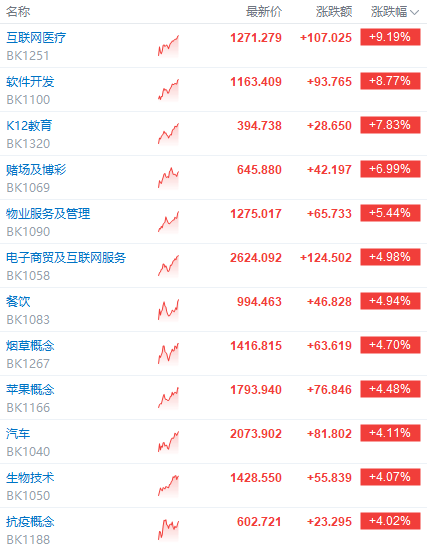

港股多數板塊今日均有較大幅度反彈,互聯網醫療、軟件開發板塊漲約9%,博彩股漲近7%,物管、餐飲、煙草概念漲約5%,汽車、蘋果概念股漲超4%,體育用品、鋰電池、啤酒等板塊均有漲幅。

今日漲幅居前的個股中,$嗶哩嗶哩-W(09626.HK)$漲超17%,$永利澳門(01128.HK)$漲超16%,$中國中藥(00570.HK)$漲超14%,$中煙香港(06055.HK)$漲超13%。

新十條發布後,港股再迎利好,不少投資者開始期待,港股市場春天終於要來了嗎?

其實,從真金白銀方面來看,低估的港股正吸引三大資金湧入。一是外資精準抄底,近日不少外資機構加倉細節被曝光,二是回購資金仍在加碼增持,年內回購總金額達到928億港元,三是港股通ETF交投活躍,淨流入資金持續加大。

外資精準抄底

恒生科技指數自低位反彈至今已接近50%,其中$騰訊控股(00700.HK)$、$阿里巴巴-SW(09988.HK)$、$美團-W(03690.HK)$等科技股漲幅均超過30%。

港股大反彈背後是外資機構的集體「掃貨」。

據港交所最新披露文件,11月30日,摩根大通以每股100.1743港元的均價買入$康希諾生物(06185.HK)$100.77萬股,持股比例從7.49%增加到8.25%;買入$嗶哩嗶哩-W(09626.HK)$120.9萬股H股,持股比例從10.79%增加到11.17%。值得注意的是,11月以來,摩根大通已多次加倉港股,獲利頗豐。

同日,貝萊德增持$農業銀行(01288.HK)$2.0574億股,每股作價2.598港元,總金額約5.35億港元。增持後最新持股數目約為23.10億股,最新持股比例為7.52%;貝萊德增持$中國財險(02328.HK)$3716.6萬股,每股作價7.846港元,總金額約為2.92億港元,增持後最新持股數約為4.39億股,最新持股比例為6.36%;貝萊德增持$中興通訊(00763.HK)$290.82萬股,每股作價16.7002港元,總金額約為4856.75萬港元。增持後最新持股數約為7670.59萬股,最新持股比例為10.15%。

高盛集團也在不斷增持。數據顯示,11月30日,高盛集團增持康希諾生物62.7萬股,每股作價99.4869港元,總金額約為6237.83萬港元,增持後最新持股數約為677.55萬股,最新持股比例為5.11%。

實際上,外資機構自11月以來已經多次買入港股,如摩根大通在過去一個月累計耗資近40億港元增持港股,增持的港股包括$中國平安(02318.HK)$、$香港交易所(00388.HK)$、$再鼎醫藥(09688.HK)$、$藥明康德(02359.HK)$、$理想汽車-W(02015.HK)$、$小鵬汽車-W(09868.HK)$和嗶哩嗶哩等,這些公司股價近期反彈明顯。

國內疫情管控政策放鬆、地產政策轉向以及全球加息潮或將結束等消息助力市場預期不斷改善,這對於港股作為全球流動性配置的資產再次迎來絕佳的配置窗口。外資機構在港股底部大肆買入,可謂精準抄底。

回購資金仍在加碼增持

全年來看,恒生指數今年以來累計仍下跌約18%,連續3年下跌,恒生科技指數年內仍下跌約27%,連續兩年下跌,不少權重股股價跌幅較大。

港股股價持續下跌,港股估值仍在歷史低位區間,今年港股掀起回購風暴,提振信心,如騰訊控股、$濰柴動力(02338.HK)$、$友邦保險(01299.HK)$和$長城汽車(02333.HK)$等多家港股公司公告大手筆回購。

近期港股情緒面大幅回升,反彈幅度不少,不過,港股公司回購的熱情並未衰減。

12月7日,騰訊控股發布公告稱,於12月7日回購113萬股,回購價格為299.8-315.6港元,共耗資約3.51億港元。前一日,騰訊控股表示回購93.44萬股,回購價格為307.6港元-310.2港元,共耗資約2.89億港元。

6日,友邦保險表示回購196.12萬股,回購價格為81.8港元-83.6港元,共耗資約1.63億港元。中國石油化工股份共耗資約4922.3萬港元回購1333.2萬股H股,回購價格為3.64港元-3.75港元。長實集團斥資約2409.03萬港元回購53萬股,每股回購價為45.35港元-45.6港元。

截至12月7日,223家港股公司實施回購,回購總金額達到928億港元(約830億元人民幣)。其中騰訊控股今年回購總金額超過280億港元,友邦保險今年回購總金額超過240億港元。

港股回購家數與金額均創歷史新高,2022年回購總金額是2021年380.68億港元的2.4倍。

興業證券表示,2022年9月、10月港股回購為2008年以來的新高和次高,顯示上市公司的信心。

港股通ETF交投活躍

除了外資資金回流和港股公司大手筆回購,港股的企穩也離不開境內資金的支持。

境內資金主要通過港股通流入港股。10月中下旬以來,南向資金流入港股明顯增加,主要互聯網公司港股通持股占比有所上升。

自2021年底以來,南向資金已經連續13個月持續淨流入港股,2022年全年來看,合計有3791億港元南下。

從港股通ETF規模來看,60多只港股通ETF的規模年內實現增長,僅有2只ETF規模出現縮減。中概互聯網ETF和恒生互聯網ETF的最新規模高達374億元和249億元,恒生科技指數ETF、恒生ETF、恒生科技ETF的規模均超過百億元大關。港股通ETF已成為ETF市場的重要一部分。

近期港股反彈推動港股通ETF交易活躍。

如12月6日,恒生互聯網ETF、恒生科技指數ETF單日成交金額超過30億元,是權益類ETF市場中成交金額最大的ETF。此外,中概互聯ETF、恒生科技ETF、恒生醫療ETF單日成交金額均超過20億元。成交金額放大的同時,港股通ETF的換手率也在持續升升,恒生新經濟、港股通紅利ETF、港股通消費ETF、港股通醫藥ETF的換手率均超過100%。

機構:港股的壓製因素正在逐步緩解

隨著越來越多資金湧入港股,當前港股的壓製因素正在逐步緩解。從交易面看,市場對於行業不確定性的悲觀預期已有所改善,板塊整體估值已走出底部區間。

國泰君安預測,港股恒生指數在2023年預期回報率為36.6%,或領先全球其他主要股指,同時還預計港股上市公司的業績也將在2023年見底回升。

中信證券表示,政策預期扭轉,外資有望持續回流港股,此外,預計2023年2季度起港股將逐步迎來估值和業績的雙重修復。

興業證券表示,過去兩年港股經歷了最冷的寒冬,2023年將見證港股的春天回來了。2023年港股將迎來中國開放、經濟復蘇、美長債利率回落的做多窗口期。具體看好的行業有:互聯網及信創產業鏈將受益於互聯網政策改善及數字經濟刺激政策;地產、油輪、能源、金融等價值股龍頭將受益於經濟復蘇及中國特色估值體系構建,2023年傳統產業中的優質央企國企港股將有望價值重估;消費及服務的結構性行情將受益於疫情防控政策優化和消費復蘇;先進製造業—汽車產業鏈、新能源、生物醫藥、科技硬件等。

不過,興業證券也提醒,春天仍要小心「倒春寒」,2023年港股並非轟轟烈烈的大牛市,行情仍有震蕩。一方面,警惕美聯儲加息周期的持續性超預期,進而導致2023年美國經濟衰退,並且對全球經濟和海外股市有負面影響。另一方面,中國經濟復蘇可能也不是一蹴而就,特別是上半年疫情的影響、疫情防控政策的鬆緊節奏仍有不確定性,可能導致A股和港股行情有波折;另外,經濟政策發力的方式、手段和產業方向,都對行情風格有影響。

編輯/ruby