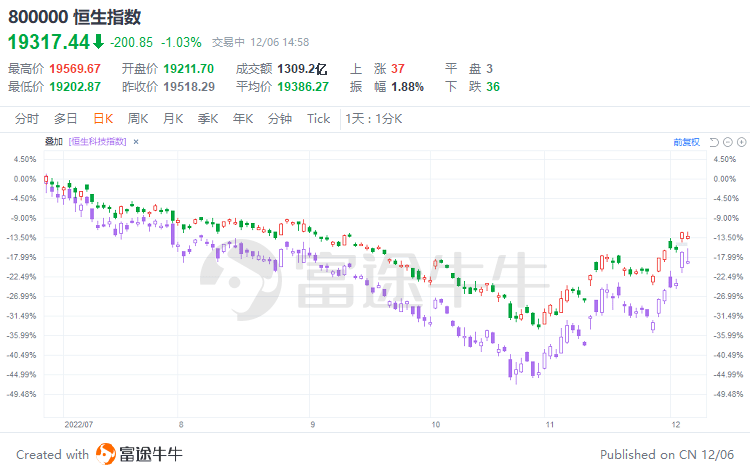

11月以來,港股三大指數不斷走高,截至周一收盤,恒指累漲32.89%,恒生科指累漲48.57%。機構認為,近期政策層面約束逐漸放鬆,開啟了經濟和市場環境修復的契機。

周一,離岸人民幣匯率也迎來大幅升升,與恒指反彈遙相呼應,同樣創出9月以來新高。中信證券指出,當前美元指數階段性高點或已過去,人民幣被動貶值壓力趨弱。在國內經濟預期改善、股債市場資本流出壓力放緩、及結匯需求釋放等因素影響下,美元兌人民幣即期匯率或再難突破此前高點。短期維持震蕩概率較高,長期來看人民幣匯率或逐步回歸內部因素主導,需要經過疫情的壓力測試以及經濟修復的數據驗證來支撐人民幣繼續走強。

東方證券此前的研究顯示,當國內經濟發展形勢良好、人民幣升值時,內地資產對海外資金吸引力增強,海外資金增配內地資產,港股是其配置內地資產的一個重要場所。

值得注意的是,港股目前仍處於底部反彈階段,最新指數僅修復至9月份點位附近,恒生指數和恒生科技指數年內仍分別下跌約17%和26%。那麽,具體來看,截至目前,哪些板塊已率先走出估值窪地?

財經牛牛港股所有板塊20日漲跌幅排行

圖片來源:財經牛牛 行情-港股-所有板塊

綜合機構研究結論,相對於市場整體,後市哪些板塊的修復概率較高,哪些賽道或將獲得更多關注,市場共識更強?

醫療行業

粵開證券:防疫措施優化後,醫療行業有望補短板,強弱項

粵開證券認為,國家和地方層面加快落實優化防控二十條,堅持走小步不停步,推進「願檢盡檢」「精準免檢」,力求盡可能減少傳播風險的前提下有效節約資源。防疫措施將更加科學化、精準化和有效化,建議關注生物醫藥板塊兩條投資主線:一是與疫情防控直接相關的診斷、救治和免疫等方向有望成為常態化需求。二是關注防疫措施優化後,帶來的醫療行業補短板強弱項機會。

國聯證券:醫療新基建和疫後復蘇將逐步成為主線

國聯證券在研報中指出,回顧11月,中藥OTC、防疫需求兩條主線領漲。分板塊來看,線下藥店、中藥、醫藥商業板塊漲幅居前,表現亮眼。主要原因是政策支持、我國冬季感冒高發和隨著我國疫情管控形勢放鬆逐步明朗化,藥品和疫情防護用品的需求在增加,產品和銷售端均受益。展望12月,疫情管控的政策逐漸明朗,社會生活短期可能受到衝擊,長期將逐步恢復。短期來看,抗原、疫苗等相關主題仍在持續;長期來看,醫療新基建和疫後復蘇將逐步成為主線。

消費設備

浙商證券:疫後修復階段,消費設備或有投資機會

浙商證券認為,2023年消費設備可重點挖掘兩條主線。1、國內大循環下的消費復蘇投資機會:1)重點關注政策邊際改善後下遊人貨流動及消費復蘇情況。2)中國人均GDP突破1萬美元後產生的產品升級和新興消費需求:如精釀鮮啤、小單快反、大排量摩托車等。2、雙循環背景下出口產業鏈投資機會:1)運費、匯率、供應鏈等成本端壓製因素已大幅改善,出口企業利潤顯著回升。2)重點關注歐美庫存周期對出口需求的影響,以及高通脹下企業收入端的量價變化。3)歐美消費升級:全地形車、升降桌、電踏車/自行車、電動醫療床等。

互聯網2B業務

東吳證券:經濟回暖後,企業現金得到流改善,互聯網2B業務將顯著受益

東吳證券發表研報指出,經濟回暖後,企業現金得到流改善,預算增加的情況下,將會讓互聯網的2B業務顯著受益。比如受消費需求拉動,廣告行業受益於上遊費投預算回升;經濟負面預期消退之後,企業的人工預算有可能開始回升,這就帶來線上招工平台的需求增長,從而迎來估值改善。但考慮到不同地區疫情防控優化工作落地節奏不同,本地生活將先於異地出行受益。

財通證券:業績修復快的零售股有望長期跑贏

財通證券指出,復盤全球6個地區防疫放鬆後的市場表現,防疫放鬆後消費和順周期領跑。比如美國放鬆防疫3月內,消費(+11%)、材料(+11%)、工業(+9%)領跑標普500。具體到消費行業內部細分看,業績修復慢的航空、旅遊、酒店、餐飲股價往往出現「落袋為安」,漲幅集中在放鬆前1月;而業績修復快的零售等股價長期跑贏。其中疫後復蘇業績修復快的領域,比如線下零售,有望持續性回暖、跑贏市場。疫情期間受益的板塊線上零售,則往往在防疫放鬆後一段時間,相對景氣可能見頂回落,對應市場表現偏弱。

旅遊景區、酒店、機場交通

東吳證券:重點關注旅遊景區、酒店、機場交通等板塊的疫後修復彈性

東吳證券研報指出,通過梳理各國疫情發展和消費復蘇狀況後得到一些共性結論。綜合考慮後可重點關注旅遊景區、酒店、機場交通等板塊的疫後修復彈性,同樣提示關注免稅、醫美、黃金珠寶、人力服務、專業連鎖等細分領域深度受益出行復蘇的板塊性機會。

編輯/irisz