作者:趙偉團隊

來源:趙偉宏觀探索

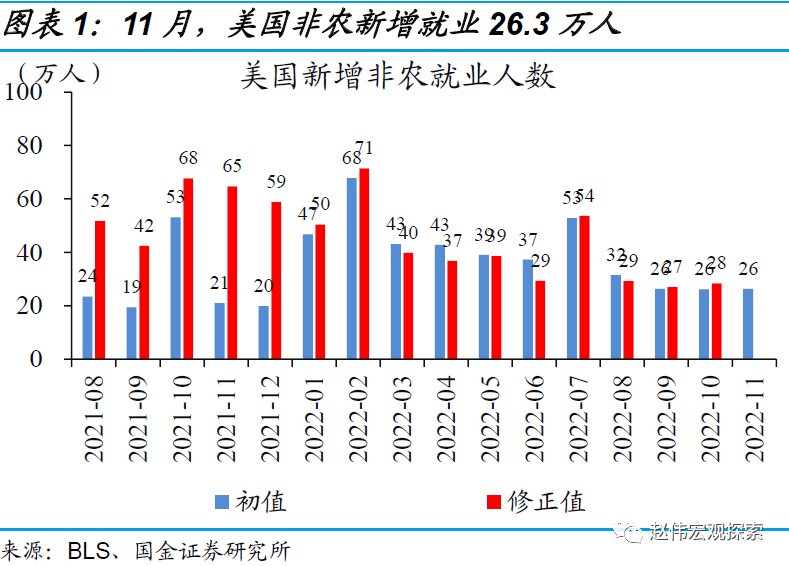

12月2日,美國公布的11月非農新增就業達到26.3萬人,繼續超出市場預期。

1、美國非農強勁,為何引發「股債雙殺」?加息預期未動,降息預期降溫

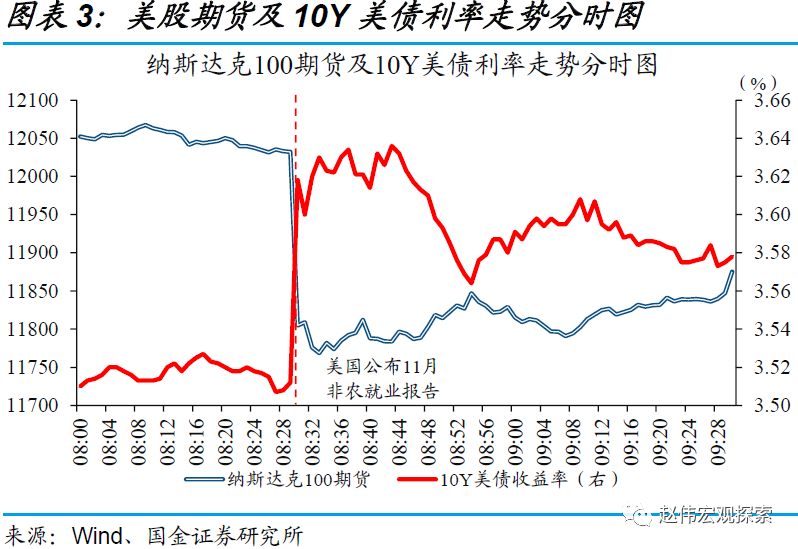

美國11月非農就業超預期,引發美股、美債「雙殺」。

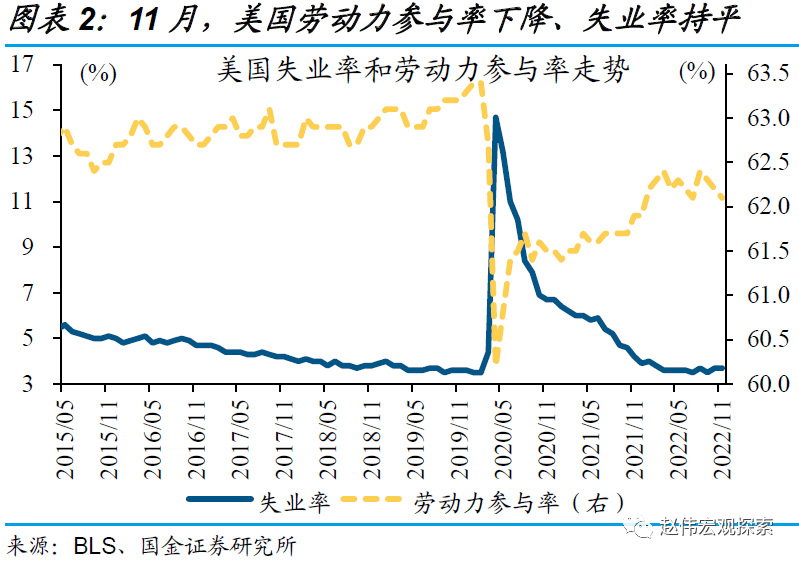

數據顯示,11月非農就業新增26.3萬人,高於預期的20萬人;9月、10月數據合計下修2.3萬人。11月失業率為3.7%,持平預期;勞動參與率為62.1%,低於預期的62.3%。11月時薪環比上漲0.6%、同比上漲5.1%,均大幅高於預期。

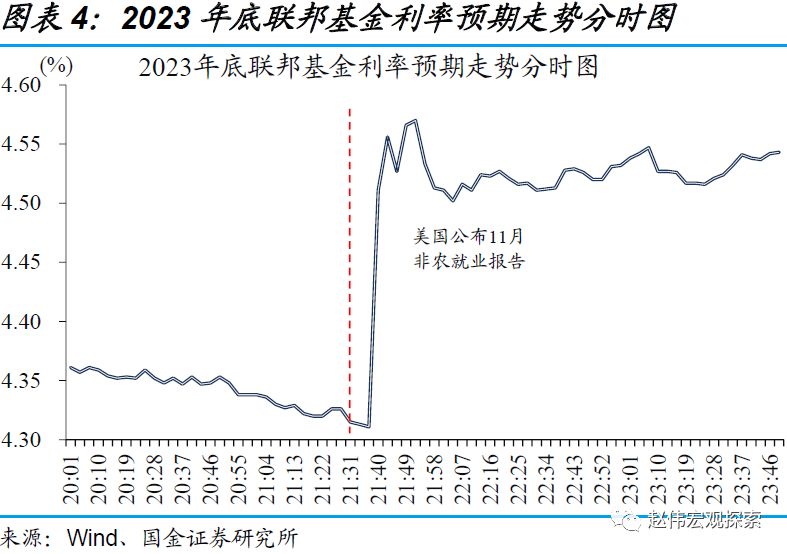

非農數據強勁的背後,加息預期變化不大,但降息預期卻出現明顯降溫,表現為2023年底聯邦基金利率預期從4.3%附近上破4.5%,導致美股、美債等紛紛下跌。

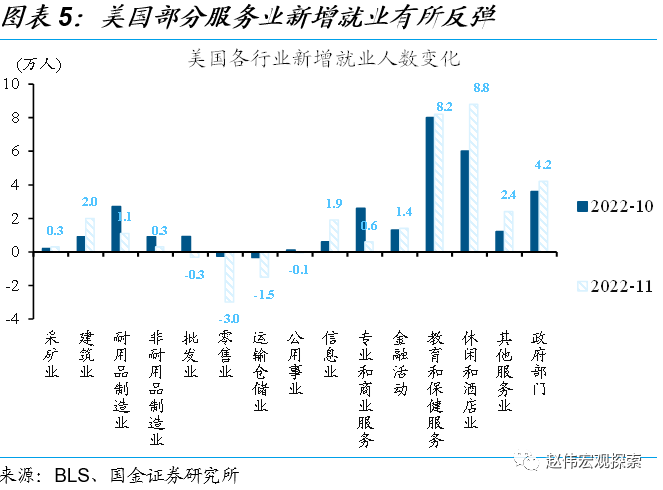

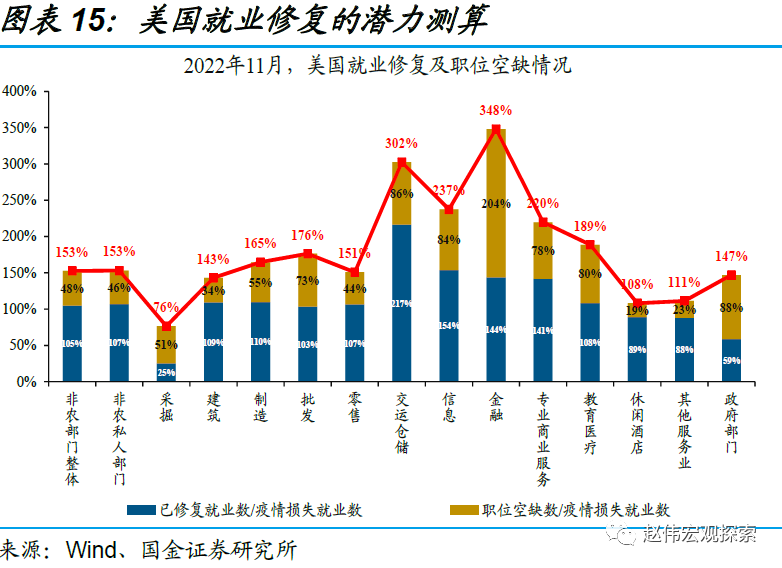

分結構來看,休閑酒店等部分服務業新增就業出現反彈。

數據顯示,製造業、服務業新增就業分別由3.6萬人、20.1萬人下滑至1.4萬人、18.4萬人,前者走勢與製造業PMI連續回落釋放的信號較為吻合,後者主要與前期鐵路「罷工潮」下零售業、運輸倉儲業就業人數降幅擴大等有關。

不過,「挑大梁」的休閑酒店業、教育保健業新增就業人數分別從8萬人、6萬人反彈至8.2萬人、8.8萬人。

2、美國強非農背後,隱藏的「魔鬼細節」?「過度就業」、缺勤率等現象凸顯

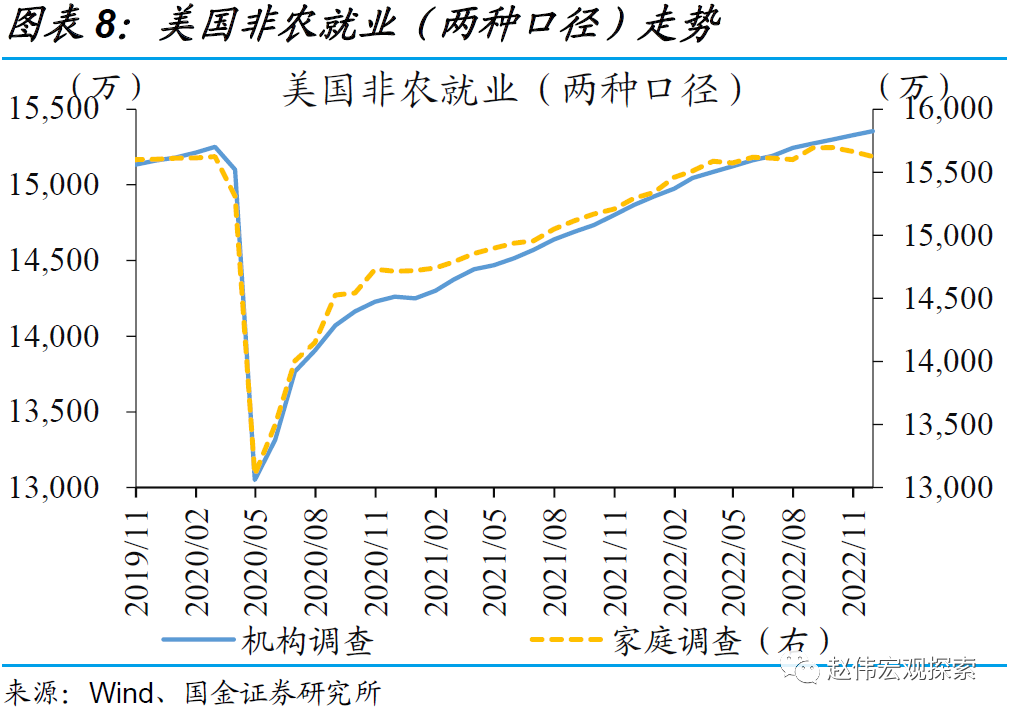

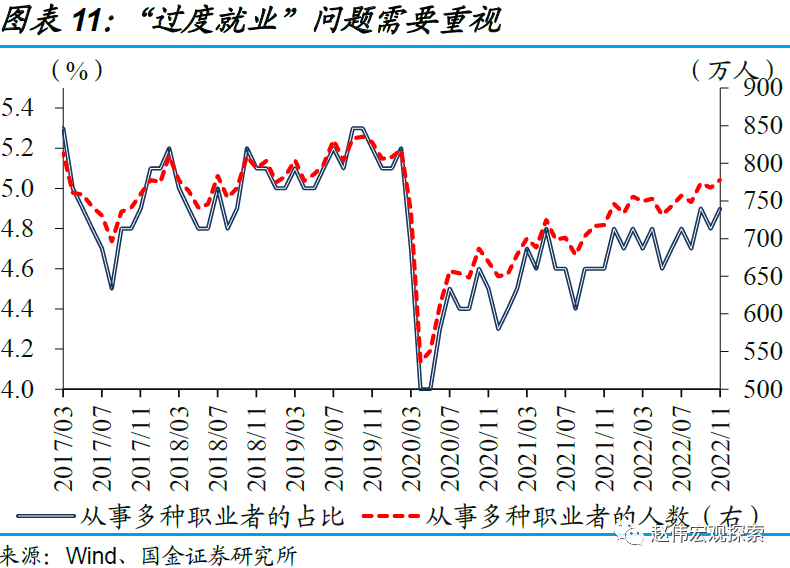

「魔鬼細節」之一:受統計口徑差異、「過度就業」等因素,兩種口徑的就業數據「打架」。

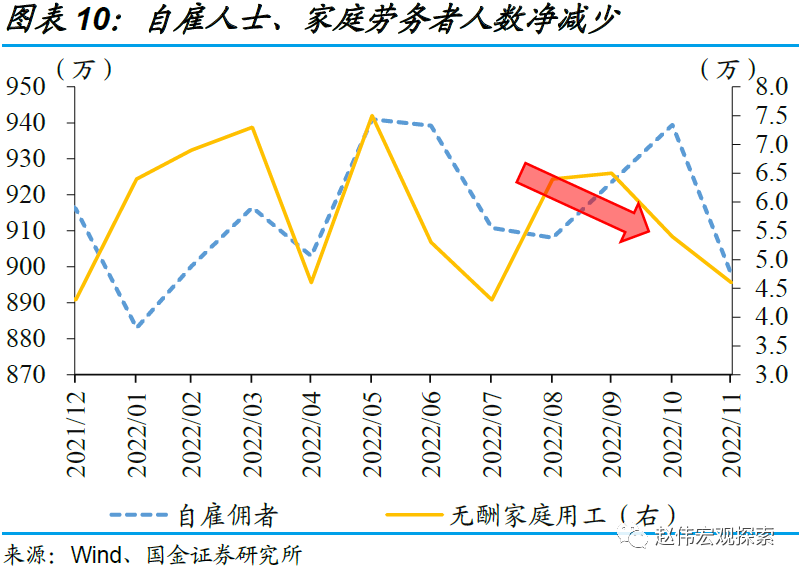

與機構調查不同,家庭調查的11月非農就業淨減少40萬人,兩種非農就業總數之差也從5月的450萬左右(正常水平)縮減至268萬。一方面,自雇人士、家庭勞務者人數5月來合計減少近50萬。

同時,「過度就業」者(從事多種職業者)數量5月來淨增近50萬,導致機構調查重復統計、造成數據差異。

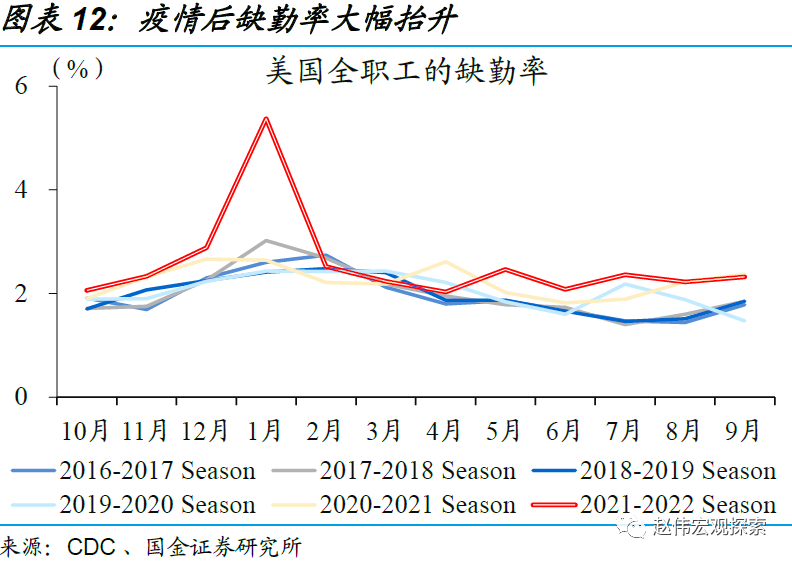

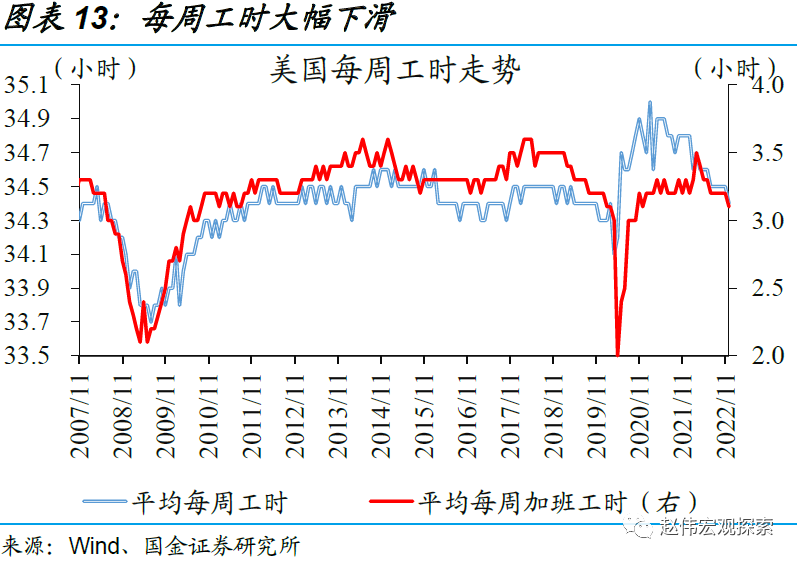

「魔鬼細節」之二:或與病毒感染下缺勤率抬升有關,在崗勞動力的「工作強度」明顯降低。

防控放鬆之後,美國就業人口的缺勤率(缺勤天數占一段時期內可工作天數的比重)出現明顯提升。往年美國缺勤率的正常水平略低於2%,流感高峰季階段性抬升至2.5%左右;防控放鬆以來,美國缺勤率中樞直接突破2.5%,新冠高峰期甚至突破5%。

缺勤率的提升,導致平均工時、加班工時快速回落,拖累人均產出效率下滑、總產出見頂回落。

3、就業後續演繹及影響?強就業難維持,緊縮交易收尾,關注點回歸基本面

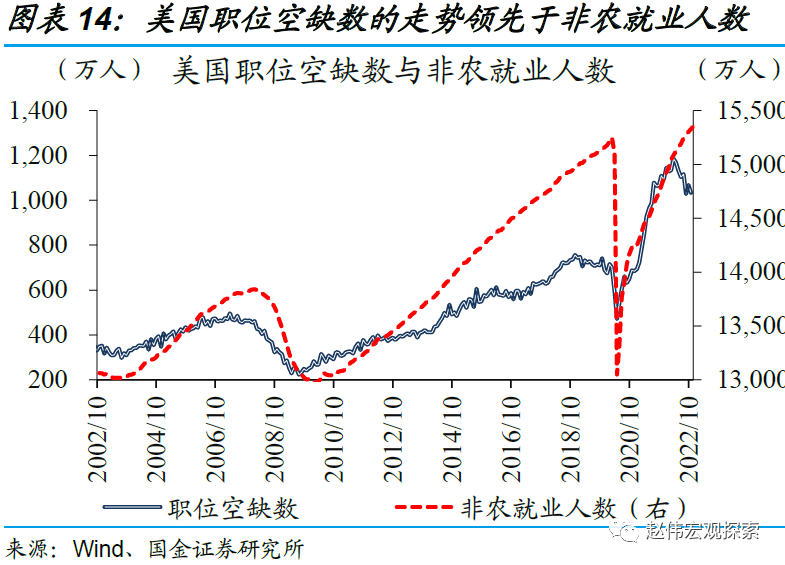

參考領先指標職位空缺數走勢來看,就業階段性走強難改回落趨勢。

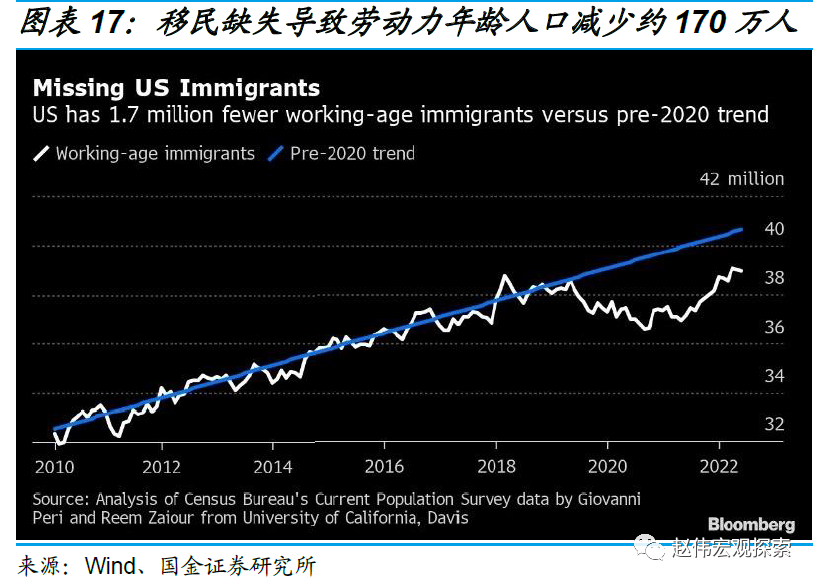

考慮到就業需求快於供給變化,職位空缺數的走勢一般弱領先於非農就業人數。本輪疫後職位空缺數不足1年就修復至疫前水平以上,就業修復相對滯後。職位空缺數自3月見頂以來、回落已有半年,疊加移民、新冠「後遺症」等供給約束性,就業人數後續的修復難度或將越來越大。

整體來看,非農就業走勢或延續降溫趨勢,薪資壓力邊際緩解、但韌性較強。

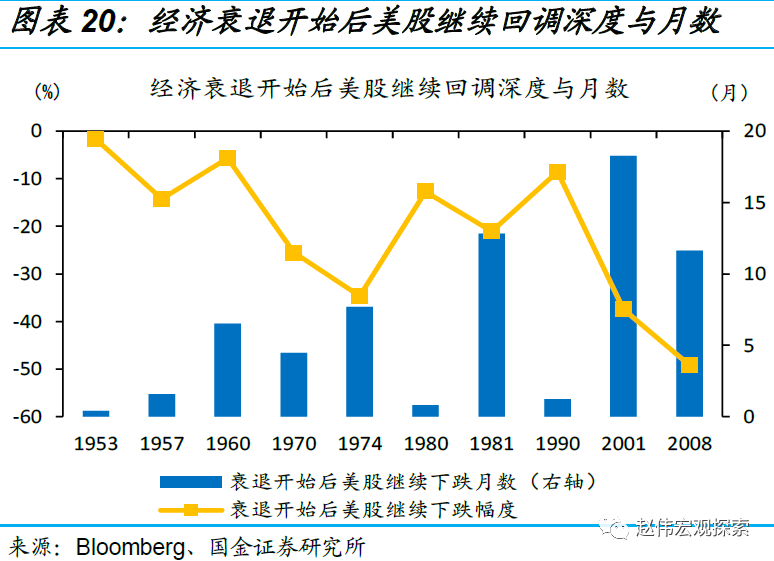

觀點重申:短期緊縮交易收尾、盈利影響逐步顯現,中長期就業進入「新常態」、「滯脹」格局延續。

作為影響核心通脹的關鍵變量,房價、薪資增速的頂點均已出現,意味著美聯儲大幅上修終點利率預測的空間有限。短期來看,緊縮交易下的估值壓製或有所減弱,但盈利端的影響逐步顯現,股市波動仍大、貴金屬配置價值凸顯。

中長期來看,就業進入「新常態」,「滯脹」格局或仍持續存在。

編輯/new