來源:美股研究社

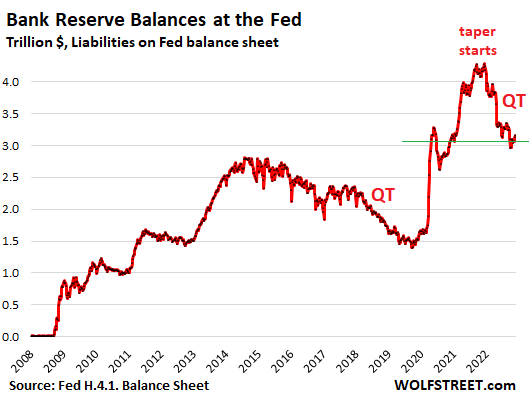

自QT開始以來,總負債減少了3440億美元。負債之間發生了巨大轉變:儲備金已經暴跌了1.12萬億美元。

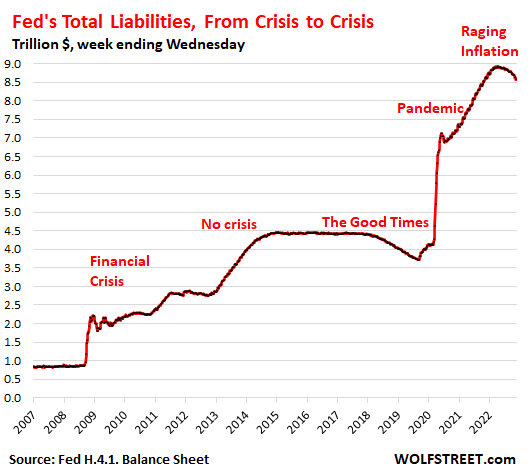

我們一般討論美聯儲在其資產負債表上的資產。國庫券、MBS、回購等。但今天,我們要看一下美聯儲資產負債表上的四大負債。在每個資產負債表上,總資產=總負債+資本(美聯儲的資本受國會限製,目前為420億美元)。

根據美聯儲每周的資產負債表,由於感恩節,比正常情況下晚一天發布,總負債降至8.58萬億美元。這比2022年4月13日的峰值減少了3440億美元,是2021年11月3日以來的最低值。負債總額反映了美聯儲的總資產(減去420億美元的資本)。

但這些負債的構成發生了很大的變化,這就是我們稍後要研究的內容,涉及銀行、財政部貨幣市場基金、美元以及政府的支票賬戶。

自2021年12月以來,準備金減少了1.12萬億美元。

準備金餘額——銀行存放在美聯儲以賺取利息的現金,類似於一個大的儲蓄賬戶。從2021年12月的峰值暴跌了1.12萬億美元。2021年底是美聯儲開始縮減其QE資產購買的時候,並且QE於2022年3月結束。

銀行利用其在美聯儲的儲備金賬戶在銀行之間轉移資金,並與美聯儲做生意,例如根據量化寬鬆政策向美聯儲出售證券。準備金是美聯儲資產負債表上的一項負債,它們是美聯儲欠銀行的錢。

銀行利用其在美聯儲的儲備金賬戶在銀行之間轉移資金,並與美聯儲做生意,例如根據量化寬鬆政策向美聯儲出售證券。準備金是美聯儲資產負債表上的一項負債,它們是美聯儲欠銀行的錢。準備金是銀行可以投資的流動性最強、無風險的付息資產,它們也被計入銀行的監管資本。

截至上次FOMC會議,美聯儲向銀行支付3.9%的儲備金利息。另外,銀行可以通過購買國庫券來投資其多餘的現金,而且他們正在這樣做。一個月的國庫券收益率目前是4.16%,但這些證券的流動性不如準備金;它們必須被出售才能變成現金,而準備金賬戶就像一個儲蓄賬戶,銀行可以直接提取。

銀行在自己的資產負債表上,銀行不稱這些準備金為「準備金」。那是美聯儲的一個術語。銀行把它們作為資產,稱之為 "生息存款"、"生息現金 "或類似的名稱。

準備金是銀行系統中流動性的一種表現形式,它並不追逐其他資產。

QT正在從金融系統中抽走流動性,而流動性耗盡的地方之一是儲備。

但準備金暴跌1.12萬億美元,遠遠大於QT下美聯儲整體資產和負債下降的3440億美元。這意味著銀行現在正在追逐其他收益率高於儲備金的選擇,這些選擇包括國庫券。

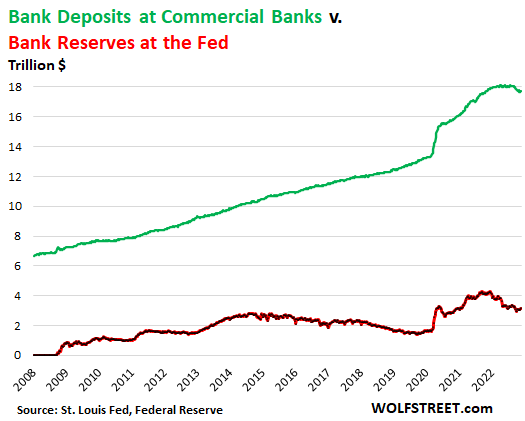

準備金,銀行存款,以及對現金的競爭

這種存放在美聯儲的銀行現金只代表了銀行從客戶存款中獲得的一小部分現金。對銀行來說,客戶的存款在其賬面上是兩件事:欠客戶的金額(負債);以及從客戶那里收到的現金金額(資產)。為了用這些現金賺取收入,銀行購買證券,或將現金存入美聯儲,或發放貸款,等等。它還必須保留一些現金來處理交易,滿足取款,等等。

所有美國商業銀行的總存款(負債)從2021年4月的峰值下降了4330億美元,至17.7萬億美元。換句話說,客戶通過儲蓄產品和交易賬戶借給銀行17.7萬億美元的現金,如個人和企業支票賬戶,企業工資賬戶,以及在發生重大交易時突然短暫膨脹的現金的企業賬戶,如涉及數十億美元現金的公司收購。

但是,客戶現在為他們的一些現金找到了更好的用途,而不是將其存入銀行,幾乎沒有收益,而例如較短期的國庫券現在的收益超過4%,因此自4月以來,他們已經從銀行撤出了4330億美元的現金。

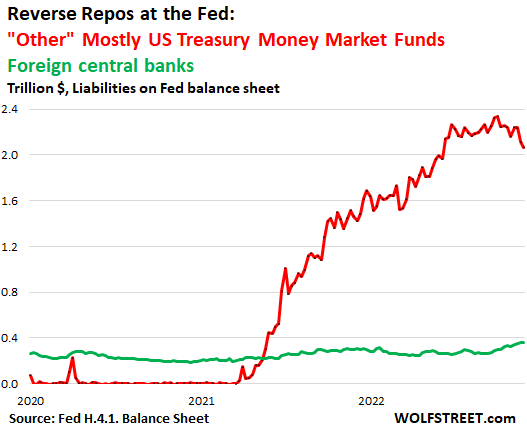

隔夜逆回購協議

美聯儲目前對其所謂的隔夜 "反向回購協議"(RRPs)支付3.8%。根據這些RRPs,美聯儲吸收現金並發放抵押品(國庫證券)。RRP是美聯儲的一項負債,因為它是美聯儲欠其交易方的現金。

美聯儲向兩類人提供RRP:外國官方賬戶,其他中央銀行停放美元現金的地方;以及其他賬戶,主要是美國國債貨幣市場基金。兩者加起來的總餘額從4月份的峰值下降了2080億美元,至2.43萬億美元。

但是,外國官方存款準備金從今年年初的範圍內猛增了600億至800億美元,達到3610億美元,與前一周一起,是有史以來最高的。

其他隔夜存款準備金從9月份的峰值下降了2690億美元,至2.03萬億美元,為6月份以來的最低值,這意味著財政部貨幣市場基金不太需要將多餘現金存放在美聯儲。

從2021年春天開始,國債貨幣市場基金被現金淹沒了。他們通常購買期限較短的國債,但需求如此之大,以至於短期收益率在2021年初短暫跌破0%,這可能會導致貨幣市場基金破發,即一個單位的價值跌破1美元,這可能會引發基金的擠兌,危機可能由此蔓延,這就是為什麽美聯儲開始提供RRP,然後開始對其支付利息。

而今年早些時候,當美聯儲開始加息,但銀行仍支付接近0%的存款時,財政部貨幣市場基金開始將其手頭的短期現金從銀行賬戶轉移到RRPs,因為美聯儲支付的利息比銀行高。

準備金,正如我們在上面看到的,在2021年12月達到了頂峰。

其他RRPs似乎在2022年9月達到了頂峰。

與中央銀行的RRP,雖然相對較小,但已經升升到了一個記錄。

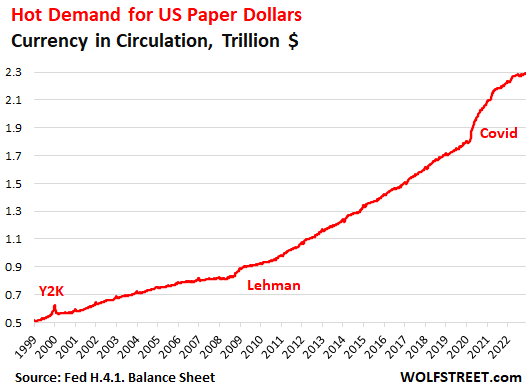

流通的貨幣

如果客戶在自動取款機上或櫃台上需要紙幣,銀行手上必須有足夠的紙幣。外國銀行與美國銀行有關系,為其客戶獲得美元。

銀行從美聯儲那里獲得這些紙質美元,以換取抵押品,如國庫券,這些都是美聯儲的資產。

官方稱為聯邦儲備券,它們是美聯儲的負債,基本上是它從持有人那里借來的錢。

在QE之前,流通中的貨幣是美聯儲資產負債表上資產增加的主要驅動力,通過銀行為獲得FRNs而必須提供的抵押品。

而且需求量一直很大,但不是用於支付目的,對支付目的的需求正在下降。紙質美元被藏在世界各地,用於合法和非法的目的,當人們擔心發生危機時,需求就會激增。

流通的貨幣這兩年有所增長,現在達到了2.29萬億美元的新紀錄,比2020年2月增加了5010億美元。

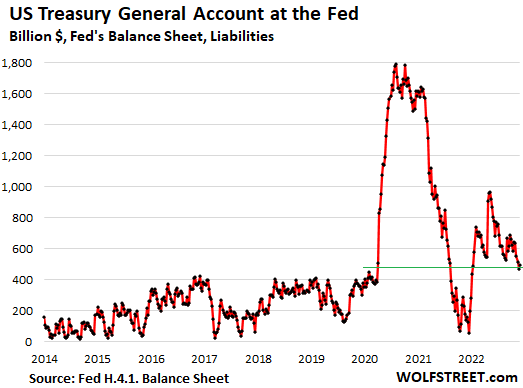

財政部一般賬戶

政府的支票賬戶是在紐約聯邦儲備銀行,政府在財政部總賬戶(TGA)的金額是美聯儲欠政府的錢,是美聯儲的負債。

在政府通過發行巨額債券籌集巨額現金以支付刺激計劃後,餘額一直在大幅波動,從債務上限鬥爭期間政府幾乎用盡現金時的低點到2020年7月的高點。

通貨膨脹多年來也有影響:它推動了支出的增加,更大的資金流出需要更大的餘額,以避免在特定的日子里耗盡現金。

TGA餘額從前一周的4720億美元略微上升至4930億美元,這是自2022年1月以來的最低值。在2020年初之後,賬戶餘額現在正處於正常化過程中。

編輯/ruby