來源:宏觀芝道

作者:周君芝

2022年是波瀾壯闊的一年,宏觀波動率極高,也是典型的宏觀大年,國內如此,海外亦然。

2022年海外頻繁交易衰退預期,國內頻繁交易穩增長。然而海外「弱預期」被「強現實」一再證偽,國內政策「強預期」一再錯付於經濟「弱現實」。加上海外俄烏衝突、英國養老金流動性衝擊等因素,2022年海外資產定價反復波動;國內局部疫情擴散、限電影響等短期擾動,宏觀交易同樣經歷波折。

展望2023年,資產定價波動可能不亞於2022年,但大類資產定價的核心邏輯不同於2022年(至少前三季度),這也是為何我們將2023年宏觀展望取題為「宏觀轉向,資產換錨」。

先看海外,2023年的宏觀主線是全球財政周期進一步下行

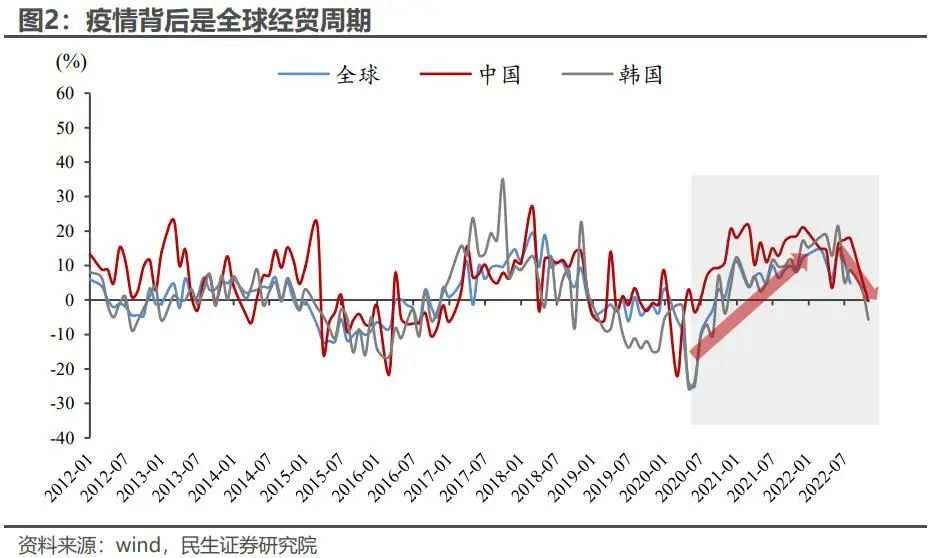

本輪疫情掩蓋之下,全球經歷了一輪由發達國家財政擴張驅動的經濟周期,一輪如教科書般經典的財政周期。

本輪財政周期擴張始於2020年5月,周期的「第一推動力」來自於發達國家財政寬鬆。

因為這輪周期的驅動力是財政寬鬆,所以史詩級高通脹成為本輪周期的必然附帶現象,這一點和金融周期相去甚遠。金融周期中價格推漲更多發生在金融,而非實體物價。

高通脹必然跟隨緊貨幣。而在全球緊貨幣過程中,美元作為世界貨幣,相對優勢更為凸顯。所以2022年一邊是全球通脹持續剛性,美聯儲貨幣收緊一再超預期,而另一邊是非美經濟承壓,非美貨幣貶值。

最終我們見證了2022年海外史詩級大通脹和大收緊,非美經濟體貨幣及風險資產承壓。

2023年海外經濟趨勢非常清晰,全球財政周期確定性下行。

每一次周期的繁榮景氣都結束於貨幣收緊,這次也不能例外。2022年美聯儲高頻大幅加息,最終全球需求在今年年中迎來拐點。一個典型標誌是全球出口同比在今年5月見頂;10月全球製造業PMI重回收縮區間。

出口、製造業PMI多重指標顯示本輪財政擴張周期已步入後半程,2023年全球經濟處於確定性下行階段。只不過本輪周期下行先從今年的歐洲、日本等非美經濟體衰退開始,2023年終將迎來美國衰退。

目前唯一的分歧在於美國是否陷入一次深度衰退。對宏觀而言,方向的重要性大於幅度和節奏,海外經濟由盛轉衰,這一趨勢變化對2023年而言足夠重要。

再看國內,2023年的宏觀主線是居民資產負債表修復

當2022年全球紛紛陷入大通脹恐慌之時,中國反而經受一輪通縮;當海外經濟未馴服通脹而不得不啟用大緊縮之時,中國逆勢貨幣寬鬆。

內嵌於此次全球財政周期,中國的角色獨立而又特殊。

一則利用防疫保全產業優勢,中國以高景氣出口享受本輪財政周期帶來的需求紅利;二則在海外需求貢獻中國經濟增長之時,國內引導地產降槓桿並調整國家資產負債表。

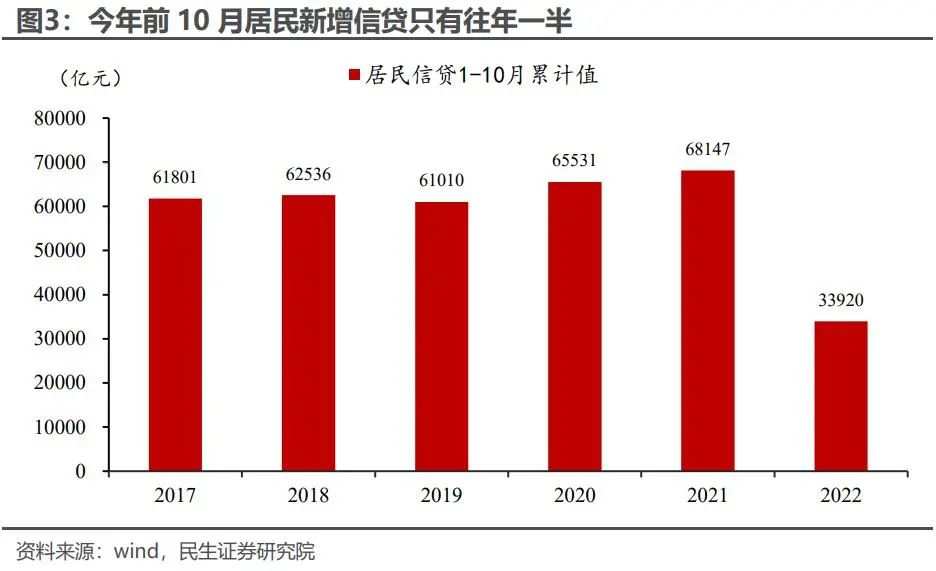

2022年看得見的是中國需求結構極致分化,所謂「內冷外熱」;然而容易被人忽視的是, 2022年居民部門經歷了一次資產負債表收縮。縮表過程中,居民部門的投資和消費意願降至歷史冰點。

出口下行趨勢明確之後,居民縮表給經濟增長和金融體系帶來的負面影響愈發明顯。這也是為何我們在10月出口同比降至負值之後,11月越來越多地產政策積極程度超過市場預期,疫情防控也逐步朝著優化方向推進。

盡管市場目前一致預期地產和消費修復路徑仍將頗為波折,但內需托舉政策已經箭在弦上,2023年確定性迎來居民消費和投資預期改善。這一過程中,居民資產負債表終將修復。

2023年三盞宏觀轉向燈:影響資產定價的關鍵變量

2023年宏觀環境截然不同於2022年,而在內外宏觀環境趨勢反向之下,有三組關鍵變化對資產定價意義非凡,猶如照亮資產定價方向的三盞路燈。

第一盞燈,全球大衰退和全球金融市場波動。

雖然今年6月國際資本市場開始狙擊美國衰退,根據我們預測,2023年美國才會迎來確定衰退。全球需求萎縮,這是全球衰退對資本市場定價帶來的第一點影響。

美聯儲貨幣由緊轉寬,結束2022年單邊加息趨勢,這是2023年全球衰退對資本市場定價的第二點影響。

本輪全球衰退過程中,國際金融市場的波動率或將抬升,這一點容易被人忽視,也是我們認為2023年全球衰退對資本市場定價的第三點影響。

第二盞燈,景氣切換和金融條件反轉

外需(出口)回落、內需(地產和消費)修復,這一經濟結構轉變對2023年資本市場定價有兩點影響。

資產定價分子端,2023年產業景氣度將從製造業和基建切換至消費和地產鏈。

資產定價分母端,金融條件將從「剩餘流動性」轉變為信用擴張,風險偏好抬升。

第三盞燈,財政和貨幣調控範式轉變

2023年依然是財政擴張大年,但財政投放主力不在傳統基建。明年財政或將工作重心切換至二十大重點關注的國家安全領域。這一操作可能類似於上世紀90年代的產業政策。

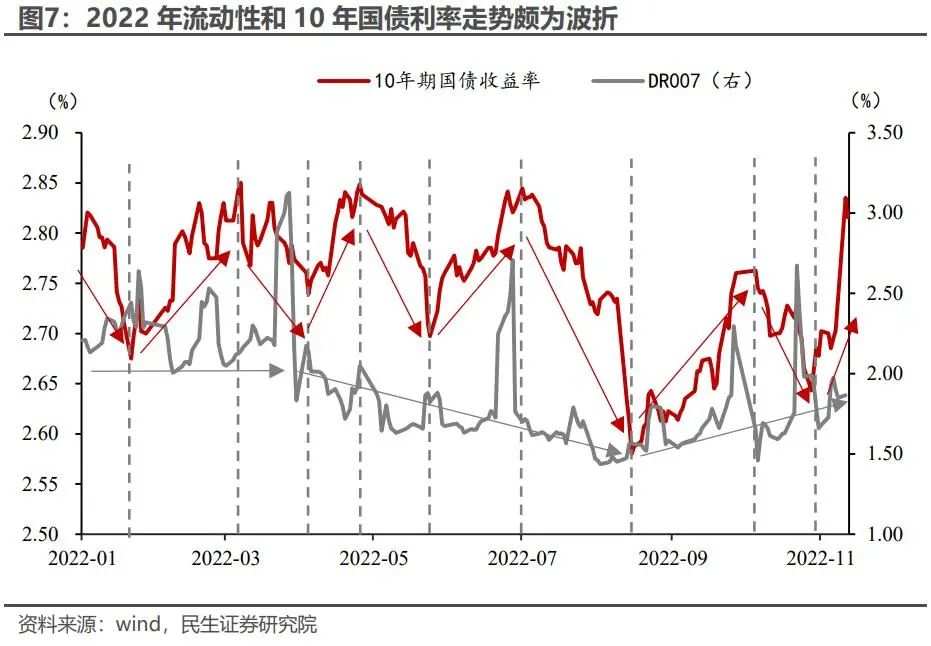

財政還將繼續牽引貨幣市場流動性波動。當然,央行總量鬆緊取決於地產走勢。在復雜多變的環境中,央行的操作更加強調靈活適度,方向調整、節奏變動,甚至投放方式都將更加細膩。

2023年資產表現:定價再尋錨和利率高波動

2023年資產定價將重新尋錨,四對定價邏輯反轉值得我們高度關注。

第一個轉向,海外需求從擴張到收縮。

第二個轉向,美債利率見頂回落。

第三個轉向,中國內需和外需導向的經濟板塊景氣反轉。

第四個轉向,居民資產負債表修復,金融條件反轉,剩餘流動性走向寬信用。

2023年資本市場還將面臨利率高波動,原因有三。

一,本輪財政周期衰退過程中,海外將不可避免的迎來流動性顛簸之路。

二,財政節奏牽引資金利率波動,資金面利率因為財政節奏和投放方式而呈現波動。

三,地產和消費修復並非一帆風順,在居民負債表真正修復之前,市場預期或有反復變化。

2023年宏觀環境較2022有較大變動,在這一定價動能轉變過程中,我們會看到大類資產定價邏輯發生轉變。與此同時我們也將經歷這種定價換錨過程中的利率高波動。

2023年美元和美債:罕見的「高原反應」

2023年,美債利率和美元指數主要圍繞兩條主線波動。第一條主線是在美聯儲的緊縮政策背景下,美國經濟增長逐漸邁向深度衰退;第二條主線是全球貨幣緊縮周期下,利率波動顯著放大,流動性的波動率顯著抬升。

這兩條主線決定了未來美元和美債都在高位震蕩,我們可以將這種現象稱為「高原反應」。

2023年,歐洲經濟進入衰退的時點或早於美國,非美經濟體缺乏增長亮點,全球經貿周期繼續下行。這種情況下,即便美國經濟同樣進入衰退,美元指數仍會偏強。

美債利率全年大概率呈現「前高後低」形態,全年中樞約4.0%。全球經貿周期下行,美元流動性收緊,美元指數強勢,預計全年中樞110-115。

人民幣匯率:大概率的貶值方向

人民幣匯率有三個影響因素,全球經貿周期決定升貶值趨勢,中國出口影響升貶值幅度,美元指數及國內政策影響貶值節奏。

預計2023年上半年美元指數仍然偏強,這對2023人民幣匯率而言並非好消息;預計明年中國出口將持續降溫。經常賬戶順差收斂或者逆差擴大,意味著中國人民幣匯率脆弱性提高。這對2023年中國人民幣匯率而言仍非好消息。目前唯一值得期待的是明年國內穩增長政策能否及時發力、效果能否及時顯現。

總而言之,全球貿易周期下行階段尚未結束,2023年不太可能重啟一輪新的全球貿易周期。這決定了2023年人民幣較明確的方向是易貶難升。除非國內有超市場預期的政策啟動,系統性改善資本市場風險偏好。

股票市場:關注五條投資主線

明年上半年海外環境對中國股票市場而言並不友好。好在明年疫情優化政策與地產政策落地,2022年的居民縮表有望在2023年改善。國家資產負債表修復意味著風險偏好修復,近期權益市場已有築底修復跡象。

展望2023年,我們認為股票市場有五條投資主線值得關注。

主線一,居民資產負債表修復意味著內需回溫,蘊含困境反轉機會。

主線二,預計2023年財政或將更多財力投向國家重點導向領域,蘊含安全自主可控政策主線投資機會。

主線三,中國出口將跟隨明年全球財政周期下行而回落,出口導向板塊景氣或有回落。

主線四,低利率和低波動的利率環境將在明年迎來變化,回避低利率敏感性資產。

主線五,期待長效政策調整國家資產負債表,系統性抬升全社會風險偏好。

若2023年能夠看到強有力的長效政策,重塑地產行業供需格局,重整央地關系,出清債務風險,這些有助於中國資產負債表系統性重構的政策,都將蘊含重大投資機遇。對此我們可以拭目以待。

編輯/new