來源:Wind

三季度,巴菲特執掌的伯克希爾哈撒韋公司一直在下重注狂買石油股。有意思的是,據高盛的季度對衝基金監測報告,對衝基金則在同期大舉沽空石油股。

巴菲特旗下伯克希爾哈撒韋在9月26-9月28日期間,購買了599萬股西方石油公司的股票。另外,雪佛龍持倉排名升至前三。

高盛的季度對衝基金監測報告顯示,「非常重要的空頭頭寸」(Very Important Short Position,簡稱VISP),排名最靠前的是原油股$埃克森美孚(XOM.US)$。自2020年夏天跌至30美元以來,埃克森美孚一直是市場關注度最高的股票之一。

看多原油股的投資者認為,從埃克森美孚仍面臨多少空頭回補來看,該公司股價可能有較大上升空間。如果對衝基金從做空,轉向做多能源,埃克森美孚股價很可能會再次翻倍。

從當前的結果來看,巴菲特的押注方向完勝,對衝基金的押注交易表現十分糟糕。因為原油股,是迄今為止標普500指數中,表現最好的板塊,沒有之一。

有趣的是,即使今年美股從來不缺波動性,但普通對衝基金今年迄今的表現嚴重不佳。評論稱,對衝基金界對巴甫洛夫式均值回歸的反應根深蒂固,以至於他們還在繼續加倍關注科技多頭,同時加倍沽空能源股等十多年里市場表現不佳的板塊。

毫無疑問,根據高盛Prime的最新報告,能源是上周該行Prime賬面上,做空最多的行業(理論上),做空超過多頭買入比是6:1!

在前一周,當許多能源股創下歷史新高時,對衝基金非但沒有削減虧損的科技多頭,反而大幅增加其能源空頭,正如高盛報告進一步補充的那樣,「美國能源股在過去8個交易日中,有7個交易日被淨賣出,上周的名義淨賣出是5個多月來最大的。」

簡而言之,盡管能源行業歷史性表現出色,但對衝基金仍然頑固地、不計代價地做空該行業。與此同時,對衝基金憑著肌肉記憶,押注科技股王者歸來。

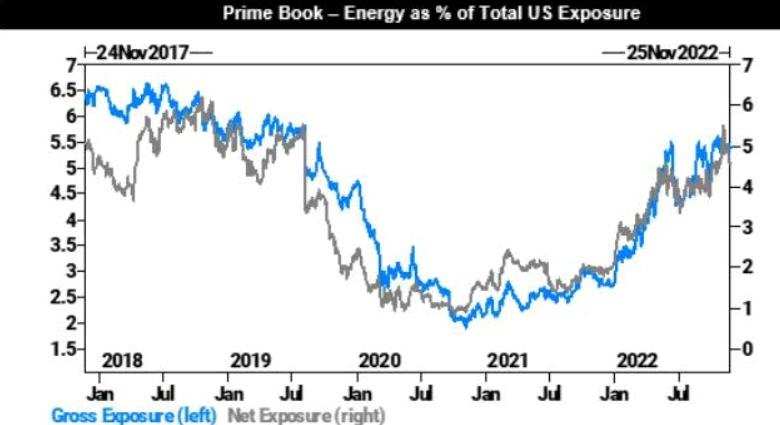

最後,Goldman prime觀察到,上周,美國能源占美國資產淨敞口總額(Total US Net Exposure )的百分比降至4.57%,而總敞口的百分比保持相對不變。與過去一年相比,美國能源占美國資產淨敞口總額的百分比保持在第89百分位,與過去五年相比,保持在第72百分位。同時,美國能源占美國總風險敞口的百分比,在過去一年中為第86個百分點,在過去五年中為63個百分點。

按照常理,考慮到能源的表現,以及市值相對於科技價值下降,淨能源敞口占總敞口的百分比應該是目前的兩倍。

編輯/Corrine