來源:趙偉宏觀探索

作者:趙偉團隊

11月上旬以來,美債利率大幅下行,驅動風險資產價格明顯反彈。美債利率下行,是不是“新”趨勢的開始、後市何去何從?

一、美債利率快速下行的原因:“通脹預期”快速降溫

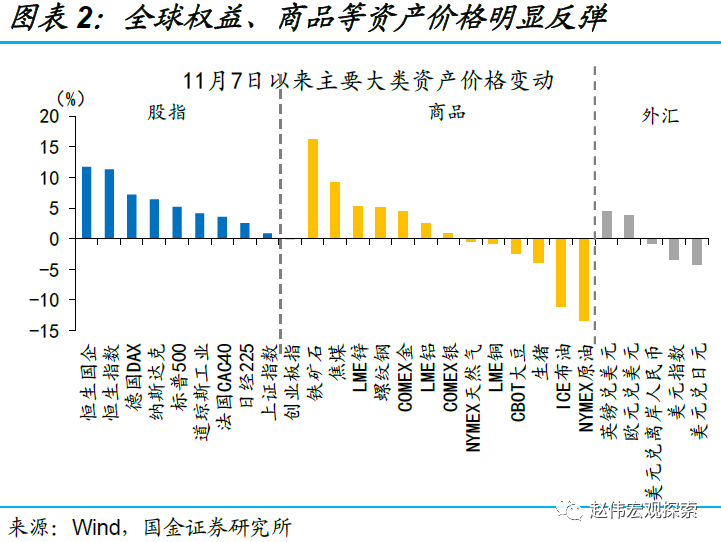

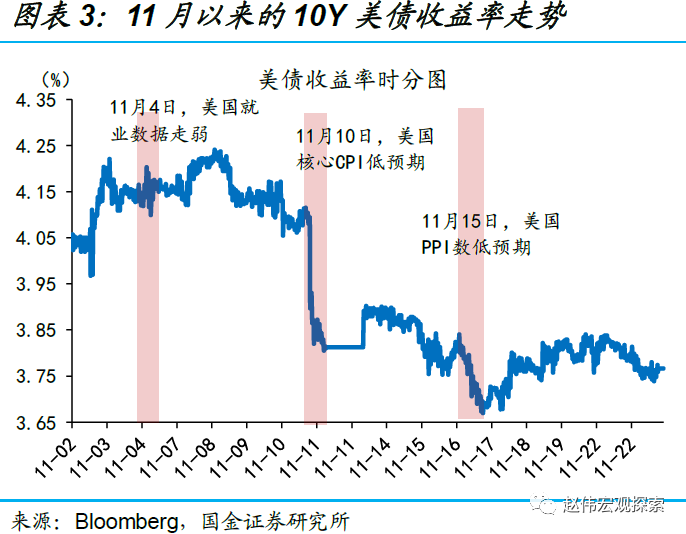

近期美債利率快速下行,全球權益、商品等資產價格均出現明顯反彈。11月7日至11月25日,10Y、5Y和2Y美債利率分別下行54bp、54bp和30bp,至3.68%、3.85%和4.42%。全球權益市場明顯反彈,主要股指普遍上漲,標普500、德國DAX、法國CAC40、恒生指數,分別上漲6.8%、8.0%、4.6%和8.7%。與此同時,美元指數的快速回落下,主要商品多數收漲。

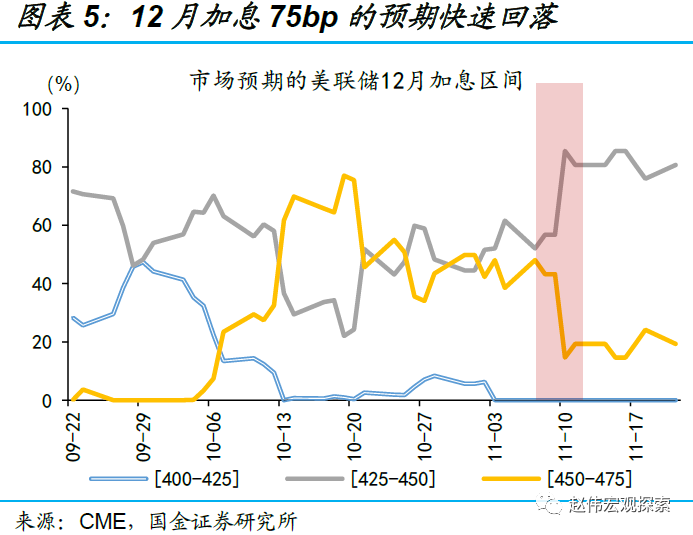

本輪美債收益率下行,主要觸發因素是10月份通脹數據低預期;通脹的見頂回落、衰退的漸行漸近,導致市場的加息預期大幅下修。11月10日美國公布的10月CPI、核心CPI數據,雙雙超預期回落。核心通脹見頂的“曙光”,使得市場的加息預期顯著下修。11月7日至25日,市場隱含12月加息75bp的概率由80.6%驟降至24.2%;10年期美債利率也隨之快速回落。

二、長端利率快速下行,對基本面邏輯或有一定透支

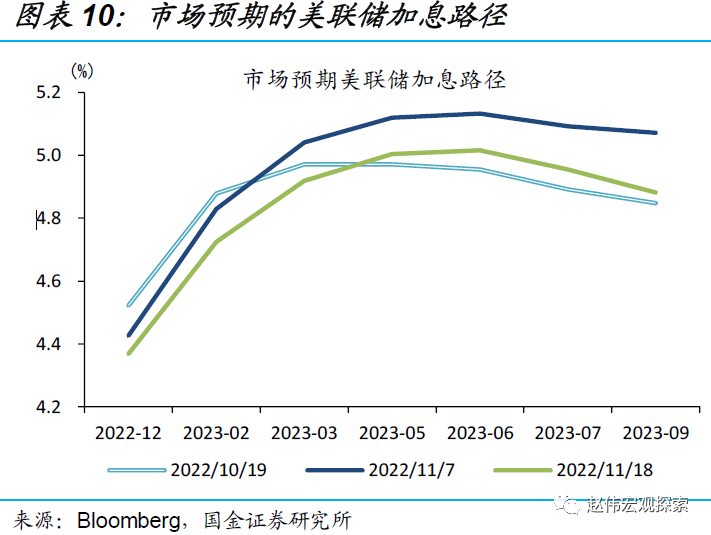

從短期利率來看, 2年期美債利率通常緊跟美聯儲終點利率變化,而近期則與美聯儲加息路徑出現較大偏離。11月7日以來,市場隱含的美聯儲加息終點利率小幅回落13bp至5.00%,而2年期美債利率則大幅回落29bp至4.42%。其隱含了美聯儲將在12月加息不足50bp、且隨後將結束加息周期的預期,與美聯儲點陣圖、官員暗示的,仍將至加息65bp的預期有分化。

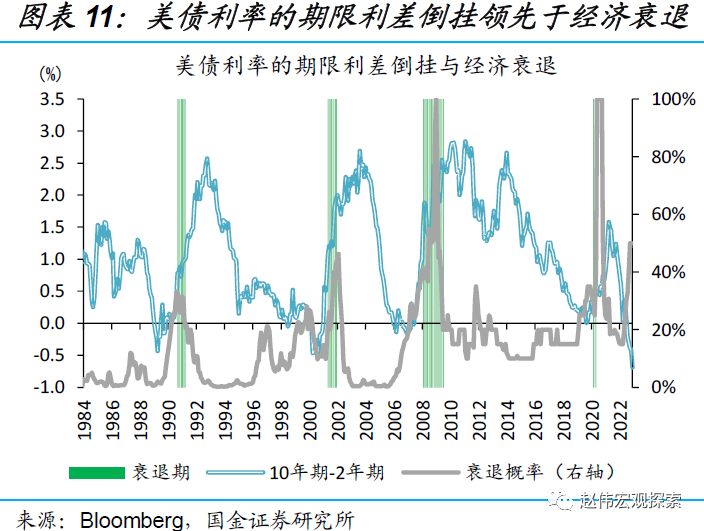

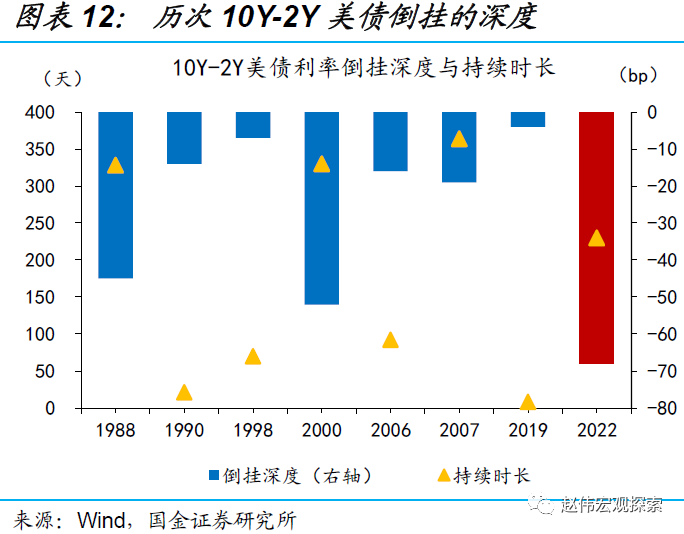

從期限利差來看,10Y-2Y美債期限利差也走到了歷史極值水平,同樣存在對基本面過度反應之嫌。歷史回溯來看,1988年以來、歷次美國經濟步入衰退前,10Y-2Y美債利率倒掛深度通常不超過50bp;而11月7日以來,10年期、2年期美債利率分別下行54bp和30bp,導致10Y-2Y美債利差的倒掛進一步加深至74bp,反映市場對經濟與通脹預期已有很大程度下修。

三、美債利率中短期或仍有反復,情緒擾動在所難免

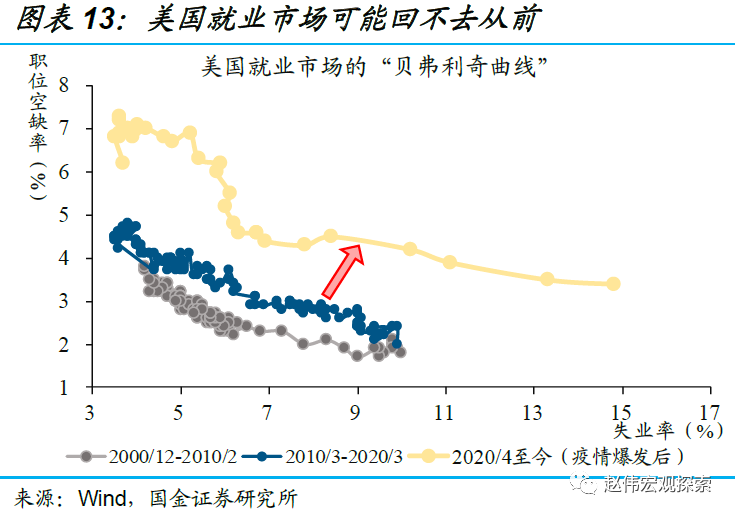

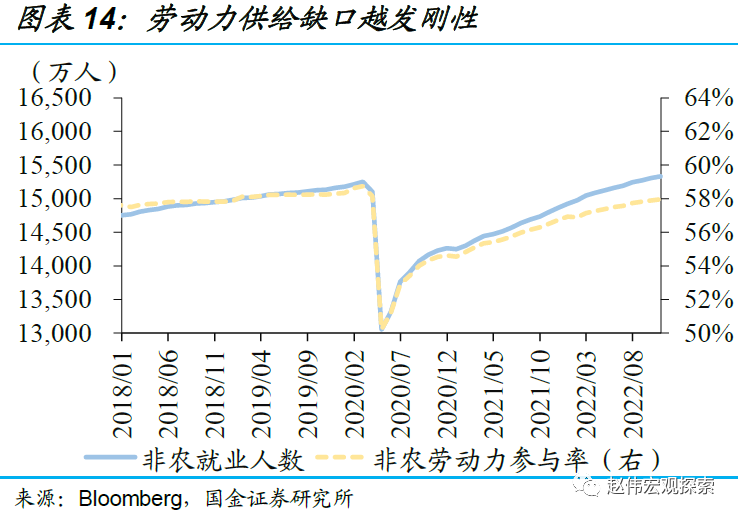

供給影響下通脹中短期仍將維持高位,近期美聯儲官員態度也普遍“偏鷹”;而美債市場“深度”的下降,或將放大短期擾動的市場反應。短期可能的擾動:1)勞動力供給彈性受限,使貝弗里奇曲線右移,或導致薪資增長更為剛性;2)美油產量受限,疊加俄油製裁、OPEC+減產影響,油價回落空間有限;3)鮑威爾等多位官員均對終點利率做出了4.75%以上預測。

未來一段時期,盈利端的影響逐步顯現,或導致美股市場波動依然較大。歷史回溯來看,受盈利下滑拖累,衰退初期的1-2個季度,美股多面臨調整風險。中短期因素影響包括:1)美股企業盈利與GDP為同步指標,美國經濟步入衰退時,美股企業盈利或仍將面臨調整;2)美元的韌性對美股海外收入形成明顯侵蝕,三季度標普500指數成分股海外收入占比已回落至31%。

報告正文

1、美債利率快速下行的原因:“通脹預期”快速降溫

近期美債利率快速下行,全球權益、商品等資產價格出現明顯反彈。11月7日至11月22日,10Y、5Y和2Y美債利率分別下行54bp、54bp和30bp,至3.68%、3.85%和4.42%。全球權益市場明顯反彈,主要股指普遍上漲。截至11月22日,主要股指普遍上漲,標普500、德國DAX、法國CAC40、恒生指數分別上漲6.8%、8.0%、4.6%和8.7%。商品市場多數上漲,其中鐵礦石領漲,上漲幅度超15%。外匯市場美元指數走弱,截至11月25日,英鎊和歐元兌美元分別升值6.24%和4.45%,至1.2090和1.0397。

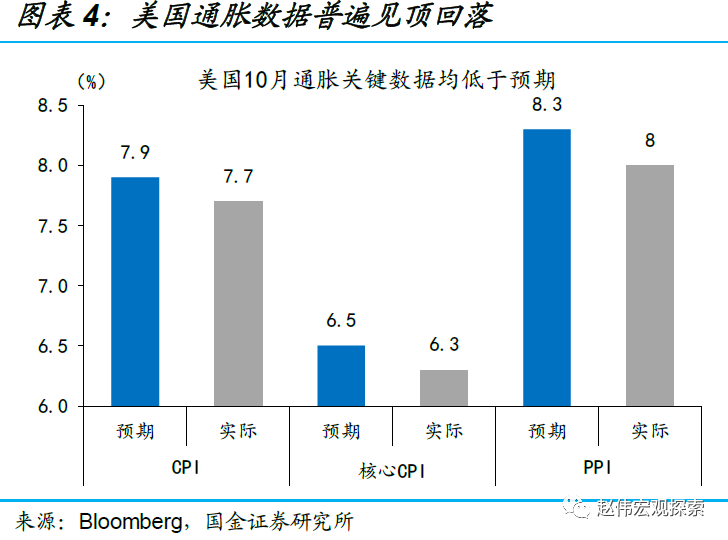

本輪收益率下行,主要觸發因素是10月份通脹數據低預期。11月10日美國公布10月CPI、核心CPI數據,雙雙超預期回落。其中CPI同比上漲7.7%,低於預期的7.9%、前值的8.2%,為1月份以來最低水平;剔除食品和能源價格後,10月核心 CPI 同比上漲6.3%,低於預期的6.5%、前值的6.6%。11月15日公布的美國10月PPI同比增長8.0%,同樣低於預期的8.3%。核心通脹見頂的“曙光”,驅動10Y美債利率快速回落,數據公布後從 4.1%快速回落30bp。

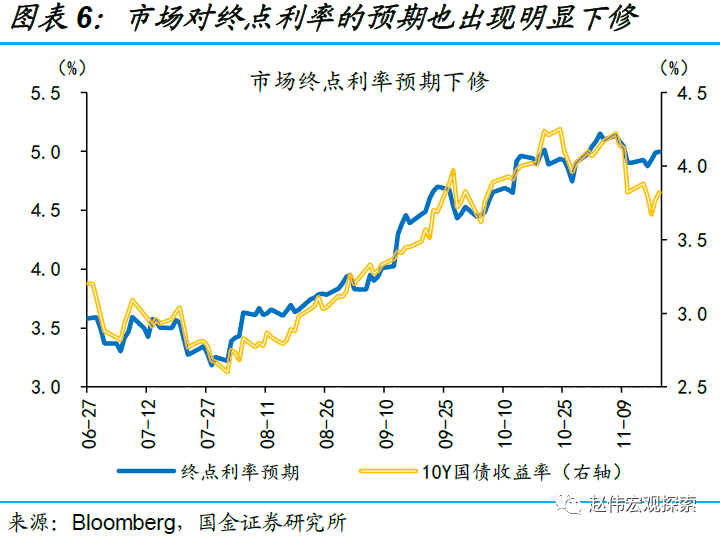

通脹的見頂回落、衰退的漸行漸近,導致市場的加息預期下修;此外,海外央行的交易行為也有一定影響。通脹的見頂回落,使得市場的加息預期出現了顯著下修。11月7日至25日,市場隱含加息75bp的概率由80.6%驟降至24.2%;加息終點利率的預期也由5.13%下修至4.99%。與此同時,隨著美元指數的回落,前期貨幣保衛戰下,海外央行拋售美債、幹預匯市的行為也得到暫緩。

通脹的見頂回落、衰退的漸行漸近,導致市場的加息預期下修;此外,海外央行的交易行為也有一定影響。通脹的見頂回落,使得市場的加息預期出現了顯著下修。11月7日至25日,市場隱含加息75bp的概率由80.6%驟降至24.2%;加息終點利率的預期也由5.13%下修至4.99%。與此同時,隨著美元指數的回落,前期貨幣保衛戰下,海外央行拋售美債、幹預匯市的行為也得到暫緩。

2、長端利率快速下行,對基本面邏輯或有一定透支

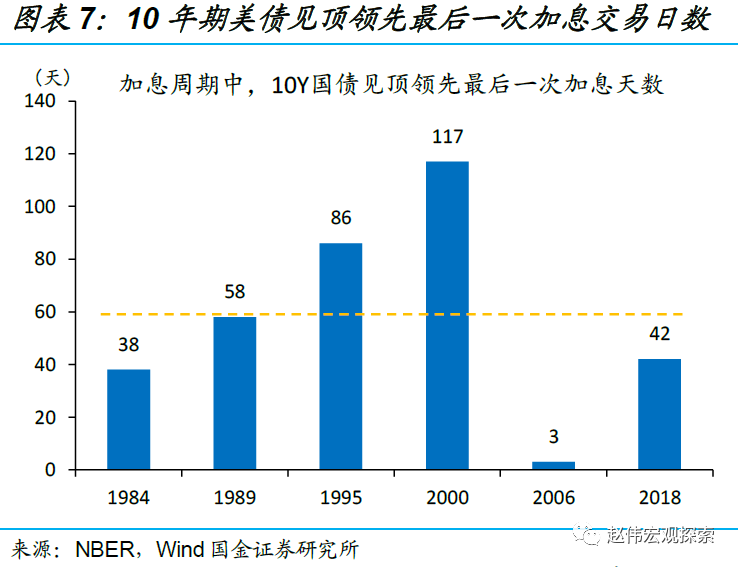

經驗顯示,市場利率一般領先政策利率1-2個季度;近期美國債市總體偏樂觀,有歷史規律可循。歷史回溯來看,在1982年以後,美聯儲將中介目標由數量型目標M2增速轉向價格型目標貨幣市場利率。此後的6輪加息周期里,10Y美債收益率多領先政策利率約1-2個季度見頂。相對特殊的2006年,在地產風險隱現時加息戛然而止,10Y美債利率與政策利率同步見頂。本輪美國宏觀指標的“外強中幹”,或指向美聯儲加息操作或止步於明年上半年;美債利率見頂的市場預期開始發酵,樂觀情緒驅動下長端美債利率快速回落。

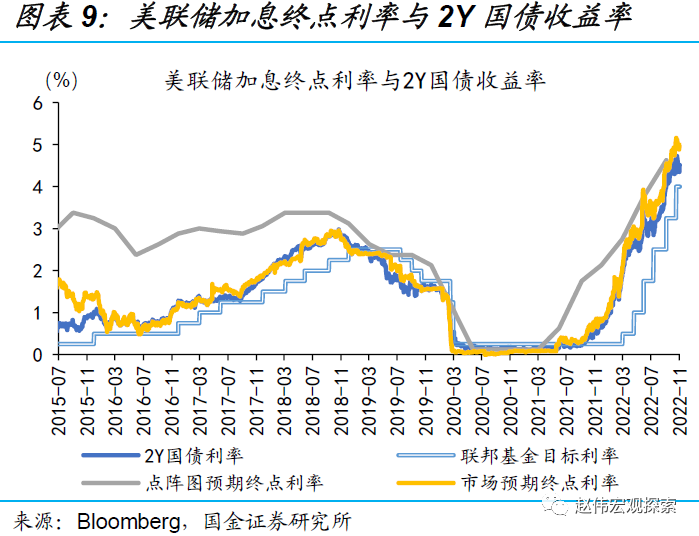

然而,近期市場樂觀情緒的反應過快,與基本面或有背離;以2年期美債利率為例,其與終點利率偏差過大。歷史來看,2年期美債利率通常緊跟加息終點利率變化;而在近期,兩者間出現了明顯的分化。11月7日以來,聯邦利率期貨隱含的美聯儲加息終點利率小幅回落了13bp至5.00%,而2年期美債利率則大幅回落30bp至4.42%,其隱含了美聯儲在12月加息不足50bp、且隨後將結束加息周期的市場預期,與美聯儲點陣圖、聯儲官員暗示的加息路徑大相徑庭。

10Y-2Y美債利率的期限利差同樣也走到了歷史極值水平,同樣存在對基本面過度反應之嫌。歷史回溯來看,1988年以來、歷次美國經濟步入衰退前,10Y-2Y美債利率倒掛深度通常不超過50bp;而11月7日以來,10年期、2年期美債利率分別下行54bp和30bp、至3.68%和4.42%,導致10Y-2Y美債利差的倒掛進一步加深至74bp,反映市場對經濟與通脹預期已有很大程度的下修。

3、美債利率中短期或仍有反復,情緒擾動在所難免

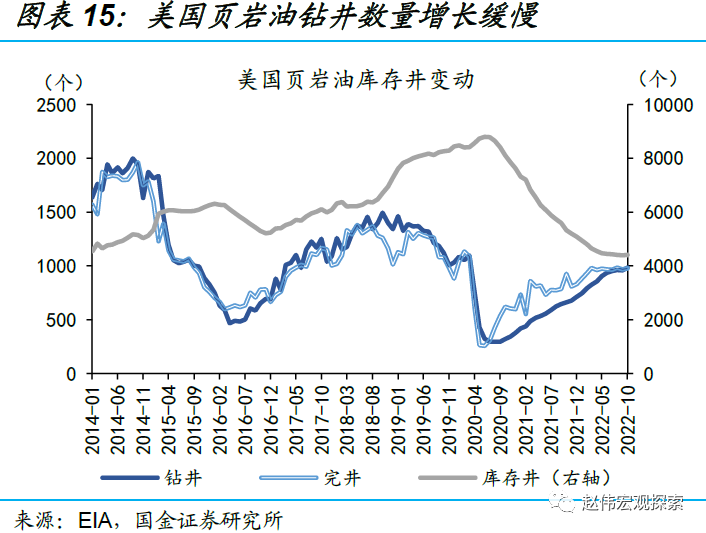

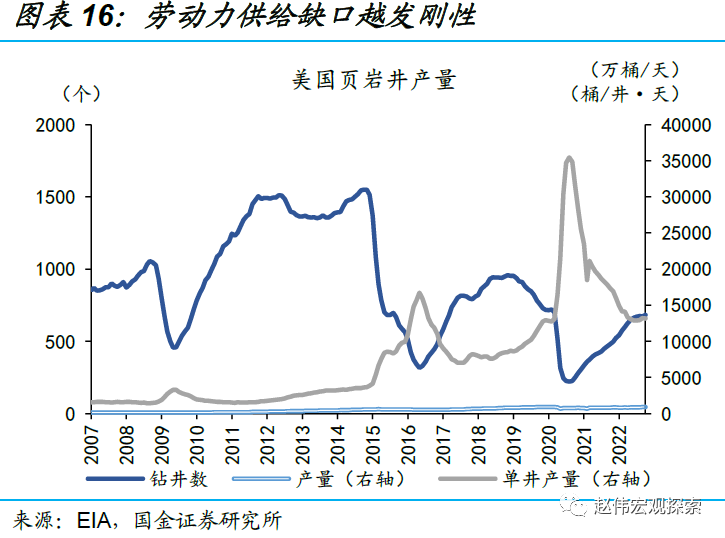

供給影響下,人力與資源價格中短期下行空間有限,導致中短期高通脹仍將持續一段時間。1)從就業市場來看,即便未來就業需求下滑,供給彈性受限,使得“貝弗里奇”曲線長期向右偏移,或將導致薪資增長更為剛性、推升通脹。2)從能源價格來看,美國頁岩油企資本開支的剛性導致新鑽井增長緩慢、庫存井不斷消耗,同時油田品質的下降,也導致單井產量的下滑拖累了美油產量的增長;疊加俄油製裁、OPEC+減產協議的影響,供給剛性下油價回落空間有限。

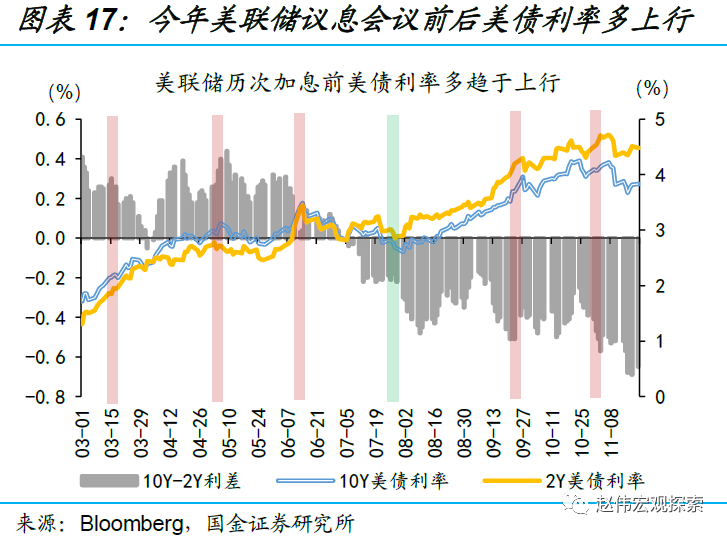

美聯儲官員近日表述上來看,整體態度依然偏鷹;12月議息會議前後預期仍可能有擾動。美聯儲主席鮑威爾表示,明年峰值利率水平可能高於9月點陣圖顯示的4.65%這一水平;聖路易斯聯儲主席布拉德表示,終點利率至少要上升至5.00%-5.25%,才有可能達到“充分限製”讓通脹重回2%的水平;其他多位官員也均對終點利率做出了4.75%以上預測。今年前6次美聯儲議息會議前後,10Y美債利率多趨於上行。12月議息會議點陣圖潛在的調整,與市場對終點利率預期的再修正,或將帶來走勢和終點利率較一致的中短端利率再度上行。

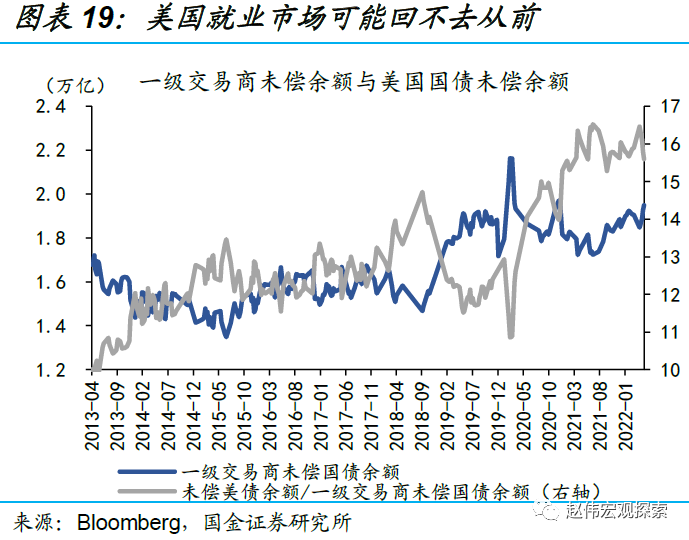

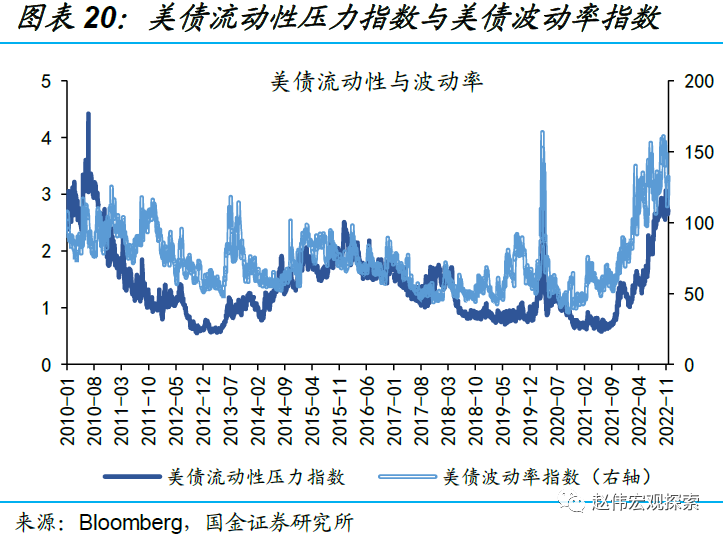

美國政府債券的流動性壓力指數創近2010年以來新高,反映市場“深度”下降,短期預期擾動時市場波動易被放大。疫情期間,美國國債餘額大幅攀升,而一級交易商的資產負債表規模卻並未相應擴張。做市商對激增美債的吸納能力不足,導致美債市場深度快速下降,美債流動性壓力指數在10月31日一度上行至3.07,創2010年8月以來新高。市場“深度”不足,容易加劇美債市場波動,截至11月22日,美債隱含波動率指數為133.53,處於2008年以來高位。

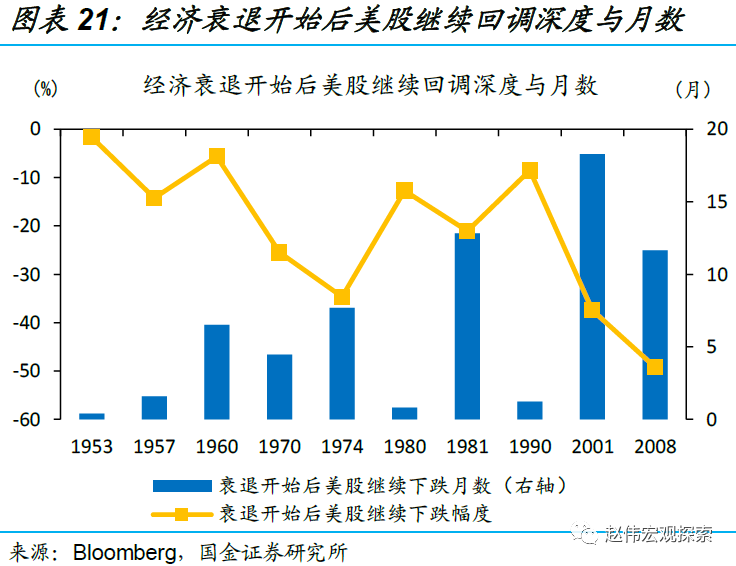

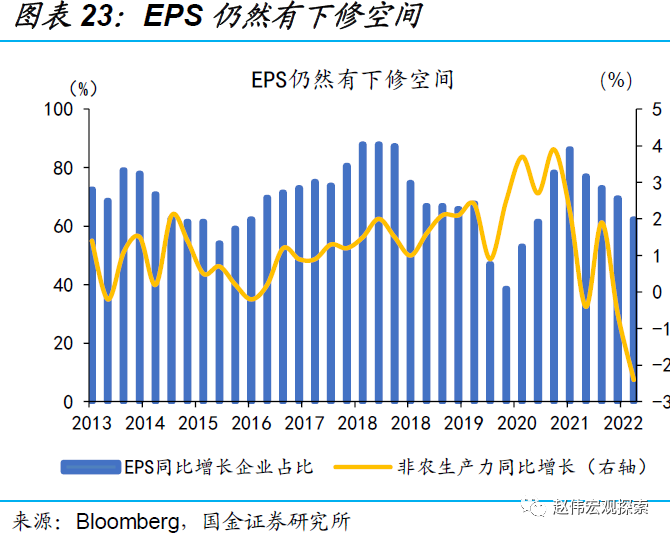

股票市場還需留意盈利下滑可能帶來的影響。歷史規律顯示,受盈利下滑拖累,衰退初期的1-2個季度,美股多仍面臨調整風險。向後看,經濟下行壓力下,生產率下滑、海外收入減少均可能對美股盈利端造成衝擊。1)歷史上看,非農生產率與EPS走勢多為同步指標,2022年Q2美國非農生產力同比增長-2.4%已回落至十年低位,或顯示盈利下修仍未結束;2)美元的韌性對美股海外收入形成明顯侵蝕,三季度標普500成分股海外收入占比已回落至約31%。

經過研究,發現:

1)11月7日至11月25日,10Y、5Y和2Y美債利率分別下行54bp、54bp和30bp。本輪美債收益率下行,主要觸發因素是10月份通脹數據低預期;通脹的見頂回落、衰退的漸行漸近,導致市場的加息預期大幅下修。11月10日美國公布的10月CPI、核心CPI數據,雙雙超預期回落。核心通脹見頂的“曙光”,使得市場的加息預期顯著下修。

2) 近期市場樂觀情緒的反應過快,與基本面或有背離。1)從短期利率來看, 2年期美債利率通常緊跟美聯儲終點利率變化,而近期則與美聯儲加息路徑出現較大偏離。11月7日以來,2年期美債利率回落至4.42%,其隱含了美聯儲將在12月加息不足50bp、且隨後將結束加息周期的預期,與美聯儲點陣圖、官員暗示的預期有分化;2)從期限利差來看,10Y-2Y美債期限利差也走到了歷史極值水平,同樣存在對基本面過度反應之嫌。

3)供給影響下通脹或將持續一段時期,近期美聯儲官員態度也普遍“偏鷹”;而美債市場深度的下降,或將加劇粘性通脹、終點利率預期對市場的擾動。1)勞動力供給彈性受限,使貝弗里奇曲線向右偏移,或導致薪資增長更為剛性;2)美油產量受限,疊加俄油製裁、OPEC+減產協議的影響,油價回落空間有限;3)鮑威爾等多位官員均對終點利率做出了4.75%以上預測。

4) 未來一段時期,盈利端的影響逐步顯現,或導致美股市場波動依然較大。歷史回溯來看,受盈利下滑拖累,衰退初期的1-2個季度,美股多仍面臨下調風險。向後看,經濟下行壓力下,生產率下滑、海外收入減少或對美股盈利端造成衝擊。1)美股企業盈利與GDP為同步指標,經濟衰退時面臨下調;2)美元韌性對美股海外收入或仍有侵蝕。

風險提示:

1、美聯儲貨幣政策收緊超預期:通脹率高居不下、就業市場韌性仍在,可能會導致美聯儲貨幣政策收緊超預期,持續大幅度加息。

2、海外經濟衰退超預期:持續大幅加息,可能帶來海外經濟體需求的快速惡化,疊加能源價格居高不下,經濟步入深度衰退。

編輯/somer