來源:智通財經

作者:宏林

收益率曲線倒掛對企業融資的影響超出了對消費者支出習慣的影響。

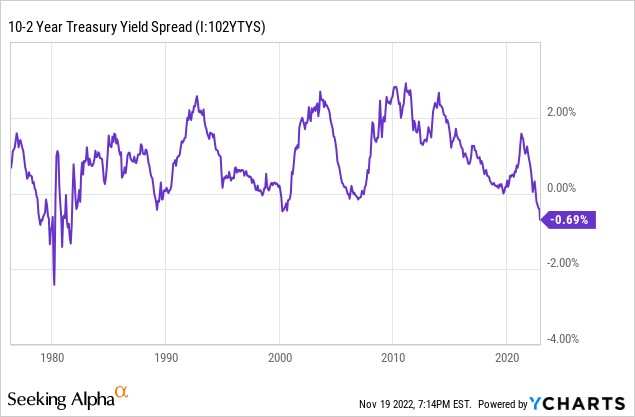

2年期與10年期美債的利差最近出現了1982年以來的最深倒掛。此外,3個月期與10年期美債、3個月期與18個月期美債的收益率曲線也深度倒掛。一般情況下,像這些重要的收益率曲線倒掛現象已被證明是可靠的衰退指標,表明市場正在對疲軟的增長前景進行定價。

如下圖所示,10年期和2年期美債收益率之間的利差變為負值並不常見,而且幾乎總是伴隨著經濟衰退產生,包括互聯網泡沫破滅、大蕭條以及由疫情導致的衰退。

出現利差表明市場力量在向資本配置者發出信號方面存在有效性,因為收益率曲線倒掛表明短期比長期的風險更大。此外,在經濟擴張中,投資者對於時間更長的貸款傾向於要求更高的收益率,以抵消此項投資的機會成本。

然而,一旦收益率曲線倒掛,它往往會加劇經濟中已經發出信號的症狀。從這個意義上講,它往往是某種自我實現的預言。這是因為隨著短期利率上升,可調整利率抵押貸款變得越來越難以負擔,其他形式的短期債務如信用卡、信貸額度和汽車融資也是如此。這將導致違約增加和消費者購買力下降,並引發裁員增加、進一步違約以及消費者支出下降的惡性循環。歷史也證明了這一點。

收益率曲線倒掛對企業融資的影響超出了對消費者支出習慣的影響。例如,面臨未對衝浮動短期利率或有大量債務即將到期需要再融資的企業通常會受到重創。相比之下,短期利率或短期債務到期風險敞口極小的必需消費品和醫療保健企業往往不受收益率曲線倒掛的影響。這是因為它們通常是防禦性很強的企業,消費者在這些方面的支出不太可能下降。

標普500指數ETF(SPY.US)展望

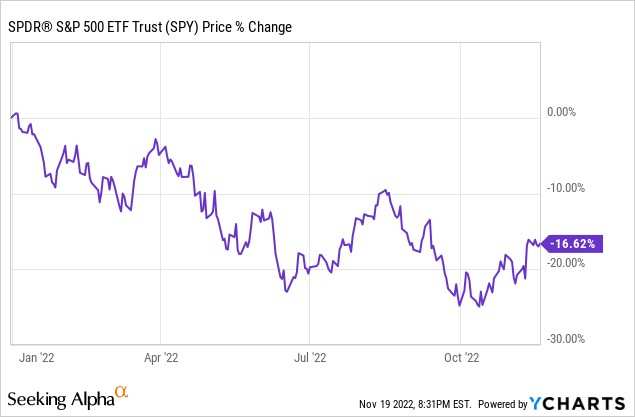

雖然預測嚴重衰退的收益率曲線倒掛對經濟是不祥之兆,但對美股不一定是壞事。事實上,歷史表明,收益率曲線倒掛後的12-18個月美股往往走勢良好,在此期間平均上漲15%。然而,在這一年半之後的幾個月里,市場通常會隨著經濟衰退的猛烈到來而失去上升動力。

這意味著一旦收益率曲線開始倒掛,SPY通常只是暫時上漲,升升之後仍會暴跌(盡管情況並非總是如此)。平均而言,從倒掛出現到衰退開始的時間長度約為15個月,而中值是16個月,SPY往往在這當中的某個時間點上漲到峰值。

那麽,這對SPY的走勢意味著什麽?這意味著,根據歷史情況,在投資者面臨嚴重的衰退風險之前,美股可能至少還有一年的上漲空間。但是許多人預測經濟衰退將在2023年初到來,而一些數據甚至表明美國可能已經陷入了衰退。如果是這種情況,那麽美股已經處於市場低迷階段,這與年初至今的美股走勢相吻合。

最重要的是,還有證據表明美聯儲可能正在接近政策轉向。美國10月的CPI低於預期,核心CPI的漲幅約為5%。鑒於加息的唯一基礎是創四十年新高的通脹,CPI減速是一個非常有力的指標,意味著美聯儲對貨幣政策的鷹派態度可能很快會變得更加溫和。不過值得注意的是,考慮到美聯儲的通脹目標為2%,美國的通脹可能需要進一步下降才真正具有說服力。

美國的失業率仍處於低位,它是觀察美聯儲是否將要調整貨幣政策立場的另一個重要指標。就業市場和通脹並非完全不相關,失業率上升可能有助於抑製通脹。這將使美聯儲能夠轉向並幫助應對重大經濟衰退,同時也支撐SPY免於急劇下滑。

然而,這些情況並不會必然發生。很可能出現這樣一種情況,即通脹保持在4%-5%的範圍內,而失業率也在上升,迫使美聯儲在抗擊通脹與失業率之間做出令人不安的選擇。

如果發生這種情況,並且美聯儲選擇抗擊通脹而不是失業,這將與過去的歷史形成鮮明對比。正如MKM Partners首席經濟學家和市場策略師Michael Darda最近評論的那樣:“回顧歷史會發現,只要美債收益率曲線出現倒掛,經濟增長放緩和美聯儲降息就會隨之而來,沒有例外。”

鑒於2024年的總統選舉並不遙遠,政治壓力很可能會促使美聯儲偏向於抗擊失業而不是通脹。因此,結合過去的歷史,美聯儲的政策很可能在未來18個月的某個時間點出現轉向,這對SPY的前景是個好兆頭,因為降息通常對股票非常有利。

對投資者的建議

美債收益率曲線已倒掛至四十年來最深的水平。盡管目前宏觀經濟動蕩不安甚至經濟衰退迫在眉睫,但SPY的前景並不明朗。鑒於SPY目前處於基於大量模型的合理估值範圍內,除非出現黑天鵝事件,長期投資者現在不應該害怕繼續投資。

目前沒有太多的安全邊際,而且由於美聯儲尚未轉向,美股尤其是對利率特別敏感的成長股存在相當大的下行風險。鑒於過去10年SPY以大型成長型科技股為主,而更多抗通脹和抗衰退的企業占比相對較小,如果美聯儲不能很快轉向,SPY未來可能仍會面臨重大的不利因素。

編輯/tolk