來源:智通財經

作者:嘉靖

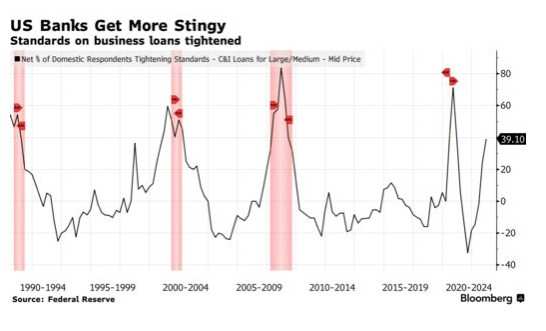

美聯儲並不是唯一收緊信貸的機構,商業銀行也是如此,這將給美國經濟帶來麻煩。美聯儲本月早些時候發布的一項針對貸款官員的調查顯示,上季度,收緊大中型企業和商業房地產貸款條件的美國銀行所占比例升至衰退期間的通常水平。隨著美聯儲加息和經濟前景黯淡,信用卡和其他消費貸款的貸款標準也變得更加嚴格。

SMBC日興證券美國公司的首席美國經濟學家Joseph Lavorgna表示:“高級信貸員收緊標準與美聯儲大幅提高的利率和收縮的資產負債表是密不可分的,它們基本上是自我強化的”。

商業銀行收緊信貸可能會對經濟產生滯後影響,企業和家庭借款人將會更難獲得信貸,最終會縮減支出。因此,盡管2022年最後幾個月的增長看起來相當穩健,但未來幾個季度出現衰退的可能性真的很大,約為75%。德銀證券首席美國經濟學家Matthew Luzzetti表示:“他預計2023年第三季度將開始衰退,最終導致失業率從10月份的3.7%升至5.6%”。

Luzzetti表示,銀行收緊貸款標準及其對經濟的影響,意味著美聯儲可能不必像外界擔心的那樣加息,以抑製需求和通脹。他預計央行最終會將利率從目前3.75-4%的目標區間上調至5%左右。

銀行向美聯儲表示,它們收緊商業和工業貸款的放貸標準是出於多種原因,包括經濟前景更加不確定或不那麽有利,以及風險承受能力的下降。相當多的銀行還指出,這類貸款的二級市場流動性下降,來自其他銀行或非銀行貸款機構的競爭將不那麽激烈。

根據標普全球市場情報的數據,銀行業第三季撥備130.5億美元以應對預期信貸損失,高於第二季的109.5億美元,這是連續第六個季度增加貸款損失撥備。

編輯/tolk