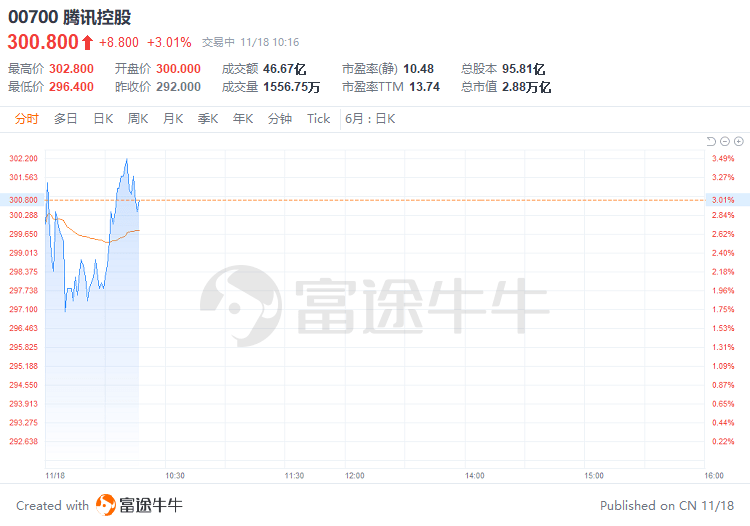

$騰訊控股(00700.HK)$今日繼續走高,截至發稿,漲3.01%,股價重返300港元,月內升升漲超45%。

騰訊控股於11月16日發布2022年第三季度業績,期內總收入1400.93億元人民幣,同比減少2%;公司權益持有人應占盈利399.43億元,同比增長1.1%;經調整後淨利潤322.54億元,同比增長2%,告別連續四個季度下滑趨勢,回歸到正增長軌道。多家機構指出,騰訊三季度業績超預期,其中降本增效成為關鍵因素,且遊戲、廣告業務復蘇強勁。多行均對騰訊業績前景持樂觀態度,其中大和、招銀、交銀均略微上調目標價。

大和:騰訊Q3業績超出預期,尤其是遊戲、廣告業務的表現

大和發研報指,騰訊2022年第三季度業績好於該行預期,尤其是遊戲、廣告業務的表現。由於廣告收入增長加速,該行將2022-24年每股盈利提升1-6%。該行將估值展期至2023年(從2022-23年的平均水平)。重申「買入」評級並將目標價從395港元上調至400港元。

該行續指,進入2023年,該行認為騰訊的經營挑戰仍來自於監管方面,但在線廣告業務的2023年增長路徑清晰,其中視頻號的信息流廣告很可能成為新的收入支柱。該行預計2023年在線廣告業務收入將同比增長23%。對於國內市場遊戲板塊,該行認為復蘇可見度有限,公司目前對現有遊戲謹慎的貨幣化態度及新遊戲發布有限等因素,為其今年第四季度至2023年遊戲業務的復蘇進程帶來不確定性。但任何大型遊戲的意外發布都將推動該行上修預測。

高盛:看好其第四季度盈利進一步加速

高盛認為,受強勁的廣告/國際遊戲收入推動,騰訊2022年第三季度的盈利表現超預期,且利潤率因成本控製而改善。該行將2022-24年收入預期下調1-2%,同時將2022年淨利潤上調3%,但將2023-24年淨利潤下調2%。根據調整後的盈利預測,目標價從之前的439港元降至432港元。盡管騰訊已從10月底以來的6年低點大幅上漲47%,但該行認為風險回報仍然吸引,因騰訊的交易價格仍較其1年遠期的5年平均水平低2個標準差。維持「買入」評級。

該行預計,騰訊將持續通過其視頻號業務不斷增長的廣告資產,以及強大的成本優化執行(毛利率/經營利潤率均處於5個季度高位)孵化貨幣化槓桿,較該行的原先預期提前1個季度恢復正利潤增長。該行看好其第四季度盈利進一步加速(淨利潤同比增18%)。此外,或在2023年有所緩和的遊戲監管,以及雲、金融科技業務的增長正常化,應為其2023年建立可持續盈利復蘇路徑。

招銀國際:對廣告業務復蘇和運營效率提升更加樂觀

招銀國際指出,騰訊2022年第三季度業績符合市場一致/該行預期的1414/1406億元。2022年前9個月收入同比下降1.5%。季度非IFRS淨利潤在連續四個季度同比下降後錄得同比增長1.6%,第三季度達323億元,超出市場預期7%。利潤超預期主因銷售費用(同比下滑32%)和員工成本(除一次性遣散費後同比僅低個位數增長)的有效控製。

該行對廣告業務復蘇(受視頻號和微信生態系統商業化提速驅動)和運營效率提升更加樂觀,並因此將2022-2024財年非IFRS淨利潤預測提高1-3%。該行將基於SOTP的目標價格上調1.0%至401.8港元。維持「買入」評級。

交銀國際:視頻號廣告料為騰訊生態帶來超過10億元的收入增量

交銀國際表示,騰訊三季度盈利超預期,受益於成本增效措施,毛利率/調整後淨利潤率為44%/23%,環比呈上升趨勢。業績亮點:1)遊戲:收入同比降3%,其中內地遊戲降4%(包括收入分成),海外遊戲增3%,受益於強勁的PC遊戲和新遊戲。2)廣告:收入同比降5%,相比2季度18%的降幅有所收窄,由於遊戲、電商和快消品有所恢復及視頻號開始變現。3)金融科技和企業服務:收入同比增4%,商業支付交易量實現雙位數增長,企業服務同比略有下降,因虧損合同減少。

對於第四季度,雖然交銀認為收入增長可能會受到內地遊戲疲軟和企業服務收入調整的負面影響,但視頻號廣告為騰訊生態帶來超過10億元的收入增量和海外新遊更新/發布或支撐四季度收入持平。交銀預計未來幾個季度盈利將持續復蘇,四季度利潤同比增7%。基於降本增效策略,交銀上調22/23年每股收益3%/2%,預計隨著宏觀經濟復蘇,收入增速將逐步恢復,視頻號變現也很少涉及微信生態內的預算轉移。美團股份分派對雙方戰略合作未有影響。該行根據SOTP將目標價從440港元調整至443港元,對應23年27倍市盈率。維持買入評級。

值得注意的是,騰訊宣布計劃將所持約9.6億股美團股份作為中期股息派發給騰訊股東。中金表示,短期來看對投資組合的分配能讓股東在高利率的環境下掌握更多的即期收益,有助於更好地釋放股東價值。光大證券稱,長期投資適時退出,派息惠及股東彰顯騰訊投資價值,符合平台經濟監管政策導向,關注騰訊後續減持其他互聯網公司可能。而野村相信,此舉有助提升市場情緒,認為美團在其移動互聯網生態系統中有強大的協同價值,兩者似乎沒有任何重疊服務,或會引發騰訊與其部分投資方潛在競爭,因此該行期望知道業務協同效應是否仍是公司優先考慮因素。

此外,國家新聞出版署昨日公布2022年11月份國產網絡遊戲審批信息,共計70款遊戲獲批。在此次獲批版號的遊戲中,騰訊的《合金彈頭:覺醒》獲批。公司在財報會上也表示,樂觀預計遊戲行業的逆風會得到緩解,未來遊戲業如果有版號被發放,會有新的增長。在版號發放出來之後,騰訊會有更多已經準備好的遊戲推出。

編輯/new