$蘋果(AAPL.US)$和$伯克希爾-B(BRK.B.US)$的三季度財報已經公布,其中有一個細節值得關注——兩家公司都在積極回購自家股票。

這兩家公司的有力回購,實質上,從多重角度來說都是一大利好。尤其是伴隨最近的美股行情,這種雙重回購變得更加勢如反風,兩家公司的股東或因此受益,因為以這種方式返還資本比支付股息要好得多,是1+1>2的情況。

Q3回購了多少?

這兩家公司近年來都在積極買入自己的股票。剛過去的2022Q3也不例外。兩家公司在最新財報中都披露了持續的股票回購活動。

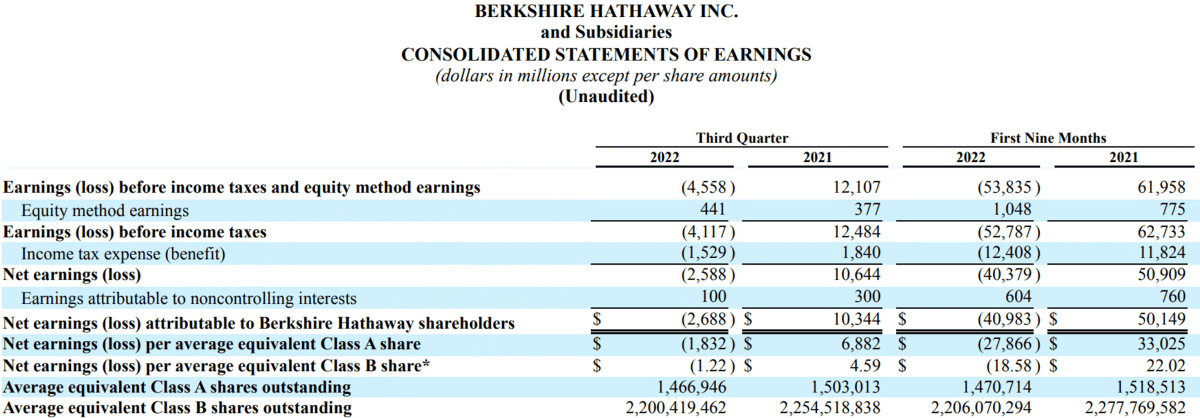

從伯克希爾先說起,公司Q3財報顯示,季度內公司回購了價值10.5億美元的股票,這也使得伯克希爾B類股數量從一年前的22.5億股縮減至22億股。此前的第一、二季度,伯克希爾分別回購了10億美元和32億美元的股票。

來源:伯克希爾財報

值得注意的是,在9月下旬颶風伊恩的影響下(保險承保損失),伯克希爾Q3營業利潤仍同比增長20%,這說明公司有充足的“彈藥”,未來可能繼續回購。

蘋果的情況非常類似。

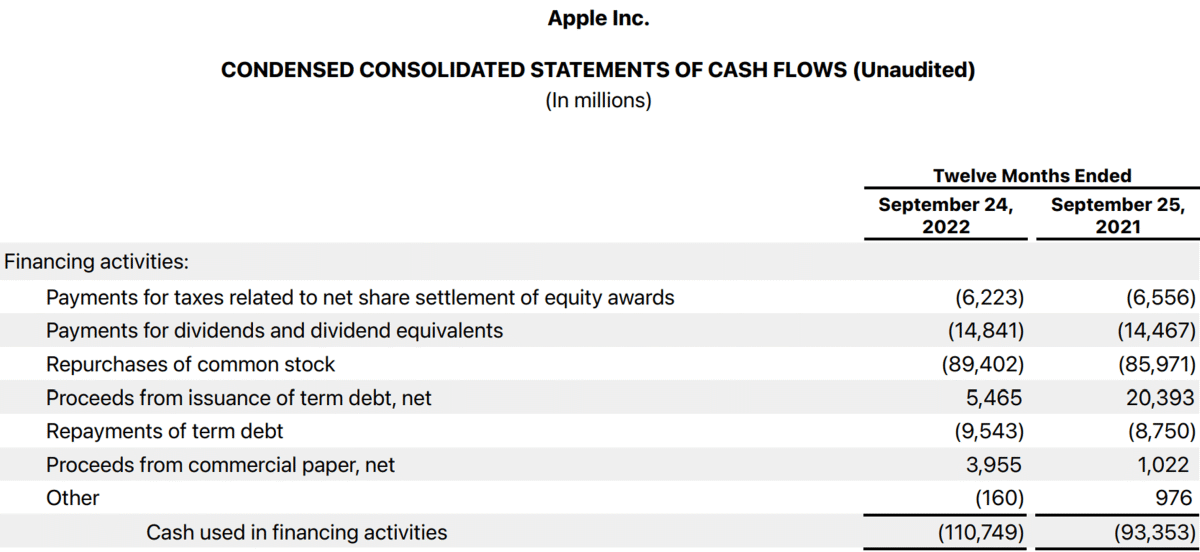

在截至2022年9月的12個月里,蘋果回購普通股的總額高達894億美元,去年同期為860億美元,高出近35億美元。

來源:蘋果財報

單獨來看,作為永續復利的典型案例,伯克希爾和蘋果在各自回購股票時已經足夠有力。而作為蘋果的股東,伯克希爾和蘋果的共同回購是1+1>2的效果。

通過數學計算,當它們各自回購其1%的流通股時,股東的綜合收益將超過2%。

伯克希爾:激進的“新興”回購者

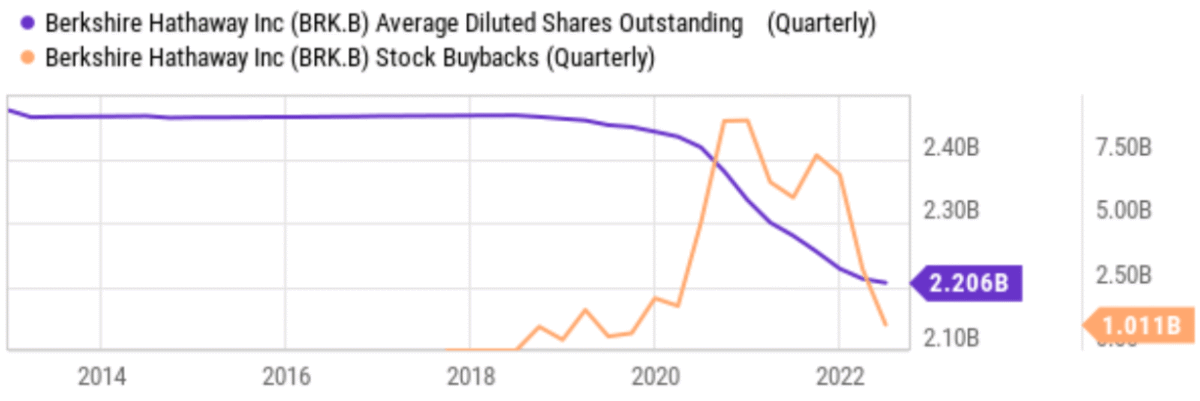

雖然巴菲特一直稱讚回購的美妙,但伯克希爾在2018年才開啟自己的“回購之路”。

有一種可能是,在2018年以前的市場有許多優秀的標的,伯克希爾可以將現金很好地配置,但近年來市場估值不斷抬升,伯克希爾手持大量現金卻沒有更好的“去處”,進而選擇回購自家股票。

但巴菲特自2018年後,就一直在大舉回購,在2020年達到了近26億美元的峰值。公司B類股從大概24.6億股迅速下降至22億股,在幾年的時間里減少了10.6%的股票數量。

蘋果:“老練”的回購者

反觀蘋果的回購歷史就比伯克希爾長一些。

2013年,蘋果的股票數量為270億股,而現在只有161億股,回購比例超過40%。

展望未來,正如蘋果CFO Luca Maestri在Q3業績會的問答環節中所評論的那樣,回購沒有放緩的跡象:

在現金部署方面,很明顯,我們喜歡在很長的一段時間內考量對股東的資本回報計劃。

自計劃開始以來,我們已經完成了超過5,500億美元的回購,平均回購價格為47美元。

蘋果目前仍有淨現金。我們一直都說希望在某個時候達到現金平衡。這些年來蘋果的現金流一直非常強大,特別是去年......此前我提到,蘋果有1110億美元的自由現金流。這比去年同期增長了20%。因此,我們將把這些資金用於回報投資者。

其實就是一句話——蘋果擁有大把的錢,並會繼續回購股票。

兩家公司雙重回購,會發揮多大的效力?

在看完它們各自的回購情況之後,讓我們看看雙重回購的強大效力。

其實巴菲特已經在2021年的致股東信中提到了這種回購的強大力量:

我們從2016年末開始購買蘋果股票,到2018年7月初,持有蘋果股票略多於10億股(經拆股調整)。我指的是伯克希爾普通賬戶中持有的投資,不包括後來出售的一筆非常小的單獨管理的蘋果股票。當我們在2018年年中完成增持時,伯克希爾的普通賬戶持有蘋果5.2%的股份。

我們的持股成本是360億美元。從那時起,我們都享受定期分紅,平均下來每年大約7.75億美元,而且在2020年,我們還通過減持一小部分頭寸額外進賬110億美元。

雖然賣了一點點股票,但你猜怎麽著?伯克希爾目前持有蘋果5.4%的股份!這個持股比例增長對我們來說是沒有成本的,因為蘋果公司不斷回購股票,從而大大減少了流通股數量。

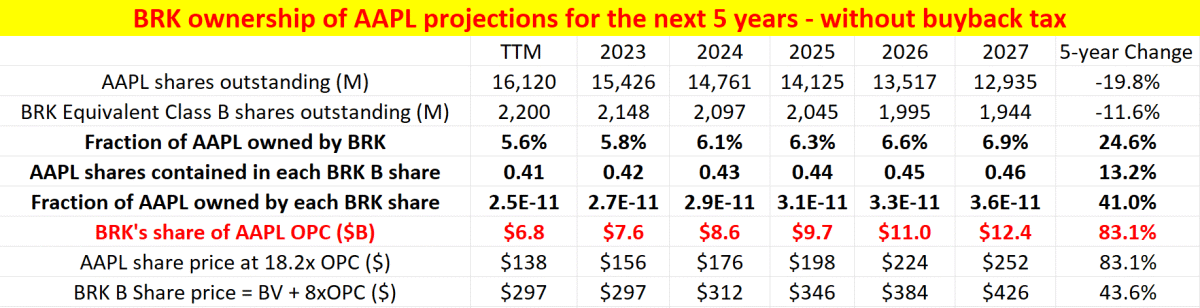

下圖顯示,假設伯克希爾和蘋果繼續以目前的回購速度再持續5年的估計:

來源:Sensor Unlimited

對蘋果來說,假設它將固定比例的經營性現金流(近年平均水平約78%)用於回購,假設公司營收以8%的復合年增長率增長,平均回購價格相當於其經營現金的18.3倍,也就是其當前的TTM估值倍數。

對伯克希爾,假設是相同的,68%的現金進行回購,回購平均價格以8倍估值計算,且不對蘋果股票進行主動增減持。

在這些假設下,蘋果的流通股數預計在未來五年內下降19.8%,伯克希爾下降11.6%。

將會得出——伯克希爾目前持有5.6%的蘋果股票,這一比例會增至6.9%,而如前文提到的,蘋果2021年的每0.1%收益就相當於1億美元。此外,蘋果的營收還會繼續增長,這一數值大概率會超過1億美元。

最後結論是,伯克希爾對蘋果的持倉(即紅字部分)將在5年內增長到驚人的124億美元,與目前價值68億美元的股份相比幾乎翻倍!

這遠遠超過了它們的股票數的收縮,出現1+1>2的情況。

當然,這些測算是經過一定的假設,也有一定的風險:

伯克希爾對蘋果的持倉量保持不變;伯克希爾自身賬面價值(主要包括其股票投資組合)不變。

作為投資者,我們需要的是擦亮眼睛,理解其中的邏輯,作出最適合自己的判斷及投資決策。

編輯/Viola