來源:華爾街見聞

文章稱,美聯儲主席鮑威爾和其他央行官員已暗示,即使沒有明確證據表明美國通脹正在放緩,他們也更願意放慢加息步伐。周四多位美聯儲高官為CPI通脹降溫「叫好」,並都稱支持「很快將放緩加息步伐」,風險資產升升,美元和美債收益率狂泄。

10月CPI通脹較前月超預期降溫的數據發布後,被視為“美聯儲禦用喉舌”、素有“新美聯儲通訊社”之稱的華爾街日報記者Nick Timiraos撰文稱,通脹數據將支持12月加息50個基點。

文章稱,美聯儲上周連續第四次暴力加息75個基點,令基準利率提升至3.75%-4%區間。但美聯儲主席鮑威爾和多位央行官員已暗示,即使沒有明確證據表明美國通脹正在放緩,他們也更願意放慢加息步伐。這可能令其12月加息50個基點,但明年的利率峰值可能高於央行夏季預期。

文章援引鮑威爾在FOMC議息決策宣布後的記者會言論,作為支撐上述論點的論據:

我從沒想過一系列更溫和的通脹數據,可以作為放緩加息步伐的適當前提。隨著美聯儲加息至更高水平,加息的速度問題變得不那麽重要了。

文章還稱,就在今日CPI數據發布前,幾位美聯儲地區行長們就暗示過準備在12月13日至14日的FOMC會議上放慢加息步伐,即使在此之前通脹數據沒有明顯改善。例如,今年票委、波士頓聯儲聯儲主席柯林斯上周稱:

我一直認為,隨著我們越來越接近政策已經足夠收緊的水平,較小的加息增量將最有意義。目前尚不清楚市場或者其他人是否也這樣想。

華爾街見聞提到,10月美國名義CPI通脹同比增7.7%,低於預期的7.9%和前值8.2%,核心CPI同比增6.3%,低於預期的6.5%和前值6.6%,核心CPI環比增0.3%,創一年來最小月度漲幅。

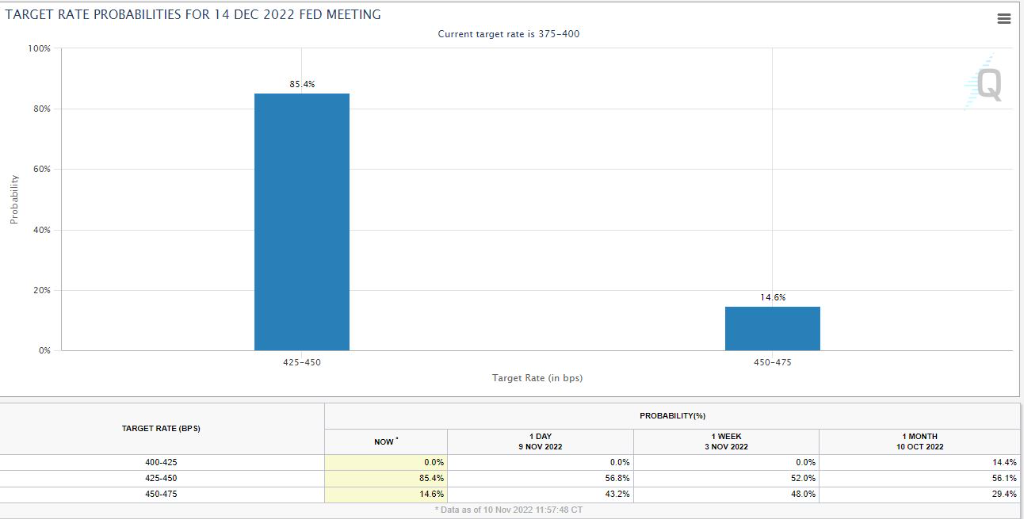

市場共識預期是,遠低於預期的重磅通脹數據給了美聯儲放緩加息步伐的餘地。利率期貨市場將12月加息50個基點的概率提升至85%,高於CPI發布前的57%,加息75個基點概率從43%跌至15%。

無獨有偶,周四發布的CPI通脹令多位美聯儲高官集體“叫好”,並都稱他們支持放緩加息步伐。

2024年票委、舊金山聯儲主席戴利直言,雖不能宣告對通脹作戰的勝利,但美國通脹數據是好消息,“逐步放緩加息節奏是應該考慮的合適選項”。她稱,現在還不是該討論暫停加息的時候,未來仍可能會有更多次加息,但美聯儲確實正在討論“減緩加息速度”

明年票委、達拉斯聯儲主席Lorie Logan表示,10月CPI數據令人感到寬慰,但在抗通脹任務上還有很長的路要走,“可能很快就適宜讓FOMC放慢加息節奏”。

今年票委、克利夫蘭聯儲主席梅斯特也認為,10月CPI表明通脹在一定程度上趨於緩和,必須權衡緊縮行動過頭和行動不足的風險,“現在,重點可以轉向美聯儲需要收緊貨幣政策至怎樣的限製性程度。” 盡管她仍認為緊縮力度過小的風險更高,言論還是透露美聯儲正重新考慮加息節奏。

值得注意的是,10月份堅稱“在放緩加息步伐之前,希望看到通脹正在下降證據”的明年票委、費城聯儲主席哈克今日明確表示,盡管需要一系列通脹指標持續下降,但“預計未來幾個月加息速度將放緩,加息50個基點仍然是巨大的幅度”,2023年某個時間點會暫停加息。

12月13日美聯儲FOMC首日會議召開當天,還會發布11月CPI通脹數據,12月1日會發布美聯儲更看重的通脹指標——10月PCE個人消費支出物價指數。

“新美聯儲通訊社”分析CPI數據指出,去年大幅上漲的二手車和家具等商品價格展露持續下降的跡象,近幾個月漲價較快的汽車維修和寵物護理等服務業項目在10月沒有進一步上漲,同時,醫療等部分品類價格出現大幅下滑。似乎展示美聯儲抗擊通脹的手段有了一些效果。

三周前,上述記者便撰文稱,美聯儲可能考慮暗示縮小12月加息幅度,而在美聯儲內部存在分歧,一些官員希望放慢加息步伐,另一些人則擔心通脹沒有下降。

再結合最新的CPI數據,似乎可以堅定美聯儲放緩加息步伐的信心,這本身被一些市場人士解讀為“鴿派拐點”。

因此,風險資產周四大漲,道指一度漲超千點創今年最大盤中漲幅,納指漲超6%,標普500指數漲4.6%創兩年來最大盤中漲幅。

美元指數一度跌超2%並下逼118關口。美債收益率暴跌,兩年與10年期收益率均跌約30個基點,10年期基債收益率失守4%至四周新低。

編輯/Corrine