來源:互聯網怪盜團

如果說有誰陷入了危機,那就是Meta,過去多年它一直就很爛,今後還會更爛,即將被踢出「科技巨頭」的行列。

以蘋果、谷歌、亞馬遜、Meta、微軟五巨頭為代表的美國科技公司(包括但不限於互聯網公司)已經全部公布了2022年第三季度財報。在中文互聯網,你能看到很多關於「美國科技行業不行了」的言論;今天我在微博上還看到了「紮克伯格承認Meta判斷失誤被迫裁員」的熱搜。此前不久,「蘋果市值一天之內蒸發1萬億人民幣」也上過熱搜,盡管我不知道為何要以人民幣為單位計算一家美股上市公司的市值(因為這樣顯得損失很大?)。

目前,國內分析師和媒體的標準說法是:由於美國經濟不景氣、通貨膨脹嚴重、美聯儲加息等一系列負面因素,美國科技巨頭的日子並不比它們的中國同行好過;而且它們未來幾個季度會越來越不好過。有人還會闡發出一些更深入的「觀點」,諸如「互聯網整個到頭了,在美國也是如此」,以及「美國經濟將為過去多年的脫實向虛付出代價」雲雲。

我不太懂宏觀經濟學,但是我能讀英文版的財報,而且過去每個季度都會跟蹤美國科技巨頭的季度報告和電話會議。在仔細閱讀了美股五大科技巨頭的財報之後,我感覺中文互聯網的上述說法似乎有欠公允。我看到的實際情況是:

美國科技巨頭的收入增長確實放緩了,但如果考慮到匯率影響,情況並沒有看起來那麽差。

美國科技巨頭淨利潤下降的主要原因,是人員擴張和薪酬提升導致的成本費用增長,這一趨勢還將持續多個季度。

大量資源正在持續投入研發領域,包括雲計算、人工智能、元宇宙等,這將確保美國在未來多年的科技競爭力。

如果說有誰陷入了危機,那就是Meta,過去多年它一直就很爛,今後還會更爛,即將被踢出「科技巨頭」的行列。

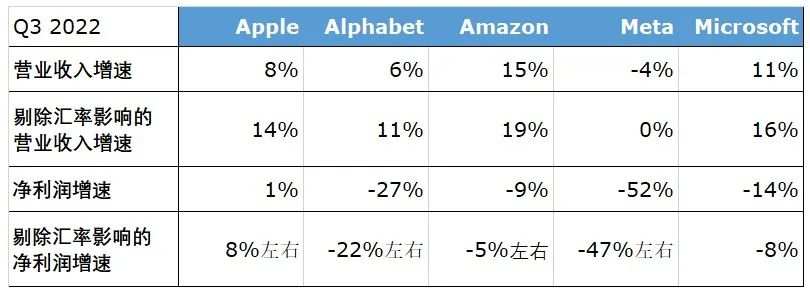

先說第一條。最近一個季度,美國科技巨頭的營業收入增速普遍大幅放緩,但我們必須考慮到美元升值的影響:這些公司都用美元報告業績,所以它們來自海外的非美元收入就貶值了;從理論上講,海外收入占比越高,受到美元升值的不利影響就越大。

幸運的是,所有美國主流科技公司都會公布「匯率因素對營業收入的影響」。可以看到,在穩定匯率下,它們的收入增速會上升4-6個百分點不等。在這一口徑下,除了Meta之外的四巨頭都實現了兩位數的收入增速——在經濟衰退的情況下,這個成績一點也不算差,也好於絕大部分中國互聯網公司(以及所謂「硬科技」公司)。

有人會指出,匯率變動既然壓低了海外收入,難道沒有同時壓低海外成本嗎?沒錯,但是美國科技巨頭的成本中心仍然在國內。例如,微軟有50%的收入來自海外,卻有三分之二左右的員工和辦公場所位於美國本土;因此,匯率變化對它的淨利潤的影響甚至比對收入的影響還要大一些。

我們可以看到,在剛剛過去的第三季度,即便考慮到匯率影響,美國科技巨頭當中也僅有蘋果一家實現了淨利潤增長;谷歌、Meta兩家的利潤下滑尤其嚴重。利潤下滑的原因很簡單,就是收入增速比不上成本費用增速。對於科技公司而言,最大的成本費用中心就是人員開支,而且人員開支的增長往往帶有很強的慣性和滯後性。

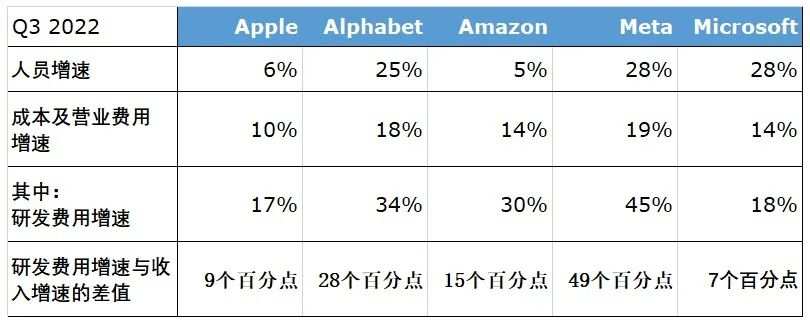

從2020年下半年到2022年上半年,可以說是整個美國科技產業蓬勃發展、對中高端勞動力需求旺盛的時期。在這兩年當中,幾乎所有美國上市互聯網公司和軟件公司的人員都至少翻番了。進入2022年,由於經濟不景氣,科技行業的招聘有所收緊,但是五巨頭還是都實現了人員同比增長,谷歌、微軟和Meta的人員增速甚至超過了20%。大部分新增人力是技術開發人員(尤其是碼農),他們的工資也在不斷提升——對於這一點,身處矽谷的中國同胞應該深有體會。

結果就是:所有美國科技巨頭的成本費用增速都超過了收入增速,研發費用增速又遠遠超過了整體成本費用的增速。在這方面,Meta最誇張,研發費用增速比收入增速快了49個百分點;谷歌快了28個百分點;亞馬遜快了15個百分點。在這種情況下,它們的營業利潤和淨利潤當然不會太好看。

現階段,美國科技巨頭的研發投入方向很多,但是主要聚焦在如下幾個方向:

雲計算,這是亞馬遜、微軟、谷歌三家的必爭之地。Azure已經成為微軟最大的增長引擎,AWS同時是亞馬遜的增長引擎和現金牛,而Google Cloud則已經成功地大幅縮減了虧損率。在經濟不景氣的情況下,企業客戶會更傾向於依靠雲計算縮減成本、降低IT基建投資,這正是科技巨頭的機遇所在——所以它們會在基礎設施和研發兩方面持續砸錢。

人工智能和機器學習,它們已經不再是虛無縹緲的「硬科技」概念,而是實實在在地影響了互聯網巨頭的收入。例如,谷歌的廣告業務勢頭明顯好於Meta,很大程度上是因為前者的AI算法更高效;蘋果的智能穿戴設備升級,有賴於AI在健康領域的深入應用;雲計算、企業應用解決方案的競爭,也正在演變為AI技術的競爭。無論經濟形勢怎麽變化,上述領域的技術人員恐怕很難失業。

VR/AR,或者「元宇宙」,過去多年一直是Meta的研發重點,最近也成為了蘋果的研發重點。蘋果在未來一年內發布MR眼鏡是大概率事件,這可能是庫克接任CEO以來推出的最重要的一條新產品線。至於Meta,雖然投資者一直在抱怨它的VR硬件業務虧損幅度太大,但是紮克伯格仍然不願妥協,堅持把自己的未來賭在「元宇宙」上面。

遊戲、影視等娛樂內容。微軟的遊戲業務已經連續多個季度增長乏力,所以除了已經敲定的對動視暴雪的收購,它還將在自研遊戲和雲遊戲方面進一步加大投入。亞馬遜在影視業務上取得了階段性戰果,但遊戲業務只是取得了一個小小的立足點,肯定會持續發力。更值得關注的是蘋果,它一直在努力做大服務業務,並且已經在自製影視內容上取得一些進展;那麽下一步會是自研遊戲嗎?

其他基礎研發項目,例如蘋果、亞馬遜近年來在芯片方面的進展有目共睹,谷歌在無人駕駛和醫療方面的投入很大,亞馬遜還在研發物流機器人和無人機,等等。這些研發,有些與主營業務密切相關,有些則關系不大。因為美國科技巨頭的家底普遍很厚、養得起研發人員,這些基礎研發項目不會對財務造成太大拖累。

目前,人們最關注的問題是:在經歷了過去兩年的瘋狂擴張之後,美國科技巨頭會不會進行大規模裁員?Meta剛剛公布的裁員計劃,以及推特被馬斯克收購之後的裁員,似乎成為了悲觀者的最佳論據,也被國內社交媒體迫不及待地反復放上熱搜。然而,從最近一個季度的財報電話會議看,除了Meta,其他美國科技巨頭都沒有結構性的裁員計劃。

按照谷歌CEO的話說,今年第四季度谷歌的招聘肯定會「放緩」,還要用一段時間消化2021年大規模校園秋招的成果;但是「招聘放緩」只意味著人員增長變慢,而不是人員縮減。微軟CEO的說法與此類似,強調會在Azure這種高增長業務當中繼續招聘;此外,等到對動視暴雪的收購完成,微軟還會增加約1萬名員工。至於蘋果,它的收入和利潤都沒有下降,總體財務表現健康,就更沒有必要裁員了,分析師在財報電話會議上也沒有提出這樣的問題。

相比之下,亞馬遜是一個異數,因為它的員工實在太多了——全職、兼職人員加起來超過150萬人,大部分在倉儲和配送部門,會隨著季節劇烈波動。但是,如果僅僅考慮白領員工(技術研發、產品、運營),總體趨勢肯定是上漲的。上個季度,AWS的訂單金額增長了57%,達到了收入增速的兩倍,這意味著工程師會有更多的活幹。現任亞馬遜CEO就是AWS的創始人,他絕不會坐視微軟Azure後來居上,一定會把軍備競賽進行到底。

至於Meta這個倒黴蛋就不用細說了,由於紮克伯格的無能,這家公司在2020-21年的行業高峰期也沒有撈到什麽好處。它的廣告業務全面落敗,「元宇宙」業務虧得只剩底褲,非廣告互聯網業務則幾乎沒有商業價值。眾所周知,奈飛已經在多年的掉隊之後被踢出了「互聯網巨頭」的行列,看樣子下一個被踢出去的肯定是Meta。至於會不會有公司遞補、由誰遞補,那就不是現在看得出來的了。

鑒於美國科技巨頭普遍缺乏大規模裁員意願(注:僅有Meta除外),而美國計算機技術人員的漲薪潮流還沒有結束(越是重要的崗位越是還在漲薪),所以這些公司接下來還會蒙受巨大的成本費用壓力。華爾街也意識到了這一點,這個季度問的最多的問題是:你們還會進一步擴張人力嗎?擴張速度會如何?怎麽平衡長期發展與短期利益?說白了,就是希望它們「更有效、更負責地花錢」,別搞得像紮克伯格一樣,在毫無意義的VR頭盔上面一年虧掉50億美元,還自以為掌握了互聯網的下一個入口。

當然,像紮克伯格那樣人菜癮大的CEO,在美國互聯網行業是少數。因此,Meta面臨的困境也完全不能代表美國互聯網巨頭。這兩年我們可以看到一個明顯的趨勢:疫情加劇了歐美消費者的「線上化」和企業的「數字化」傾向,由此導致了遊戲業務的火爆、電商滲透率的提升、人工智能應用範圍的迅速擴張、雲計算和SaaS迎來又一個春天。經濟周期只能在一定程度上延緩這個趨勢,卻不可能逆轉這個趨勢。

等到經濟周期的鍾擺重新回到上行狀態,戰略清晰、人員嚴整、基礎研發有增無減的美國互聯網巨頭將進一步鞏固它們的競爭優勢,並交出更好看的財務業績。可想而知,到時候這些消息將不會頻繁出現在中文微博、小紅書和知乎熱搜上(如果屆時還有熱搜的話)。這再次告訴了我們,學好英語、熟讀原版財務報表的重要性。這同時告訴了我們,如果今年你的親戚朋友家有孩子考大學,讓他學計算機仍然是一個非常合理的選擇,即便沒報上計算機也應該業餘學一些Python。

因為人類的未來仍然是互聯網,而不是別的什麽莫名其妙的概念。互聯網對人類社會的改造才剛剛開始,現在說互聯網不行了就好像1870年說工業不行了一樣,或許一百年以後正確,反正現在不正確。當你對這一點有疑惑的時候,去讀一下谷歌、亞馬遜或微軟的財報就能解決你的一切疑惑,並且對人類的未來充滿信心。

編輯/Viola