來源:熊園觀察

作者:熊園、劉新宇

事件:香港時間11月3日淩晨2點,美聯儲公布11月FOMC會議決議。

核心結論:美聯儲後續可能放慢加息,但終端利率會更高,政策立場不會過早轉向。

1、美聯儲加息75bp至3.75-4.0%,為連續第四次加息75bp,符合市場預期,同時暗示後續將放慢加息節奏,但終端利率會比9月會議預期的更高(當時為4.5-4.75%)。鮑威爾稱「更擔心緊縮不足而非緊縮過度」,整體立場仍維持鷹派。

2、會議過後,美股下跌、美債收益率和美元指數上漲,市場加息預期小幅升溫。目前市場預期12月加50bp,明年2月大概率也加50bp,明年3月加25bp,之後有小概率再加25bp,明年下半年降息25bp。

3、基於我們對「限製性利率水平」的估算,本輪美聯儲終端利率在5%左右,與目前市場預期一致。考慮到政策立場不會很快轉向,但加息預期繼續升溫的空間也非常有限,看到年底或明年初,預計美股、美債、美元都將以震蕩調整為主,難大幅上漲或下跌。

4、短期重點關注:美國 10 月非農就業(11/4),國會中期選舉(11/8),美國 10 月 CPI(11/10),美聯儲 12 月議息會議(12/15)。

正文如下:

1、美聯儲再度加息75bp,暗示後續加息節奏可能放緩,但終端利率會更高。

>政策決策:

美聯儲將聯邦基金目標利率上調75bp至3.75-4.0%,符合市場預期,為連續第四次加息75bp。會議聲明中,新增了「繼續加息以實現足夠限製性的政策立場」和「在確定未來的加息速度時,將考慮累積收緊幅度、貨幣政策對經濟和通脹影響的滯後性,以及經濟和金融發展」,對經濟和通脹的表述沒有變化。

>鮑威爾講話:

鮑威爾在發布會上表示,最快在12月就會開始放慢加息,終端利率可能比9月會議預期的更高(當時為4.5-4.75%),終端利率水平比加息速度更重要。將關注實際利率,並維持限製性利率水平。

現在不是考慮暫停加息的時候,相比緊縮過度,更擔心緊縮不足導致通脹失控。不確定政策對經濟和通脹的影響會滯後多久,將密切關注數據,逐次會議做出決定。無法確定經濟是否會衰退以及衰退程度。

>整體基調:

一方面,本次會議首次將「累積緊縮幅度」和「政策滯後性」兩個變量納入考量,暗示了後續加息節奏可能有所放緩,這也與市場預期相符;但另一方面,鮑威爾稱終端利率會比此前預期更高,並且「更擔心緊縮不足而非緊縮過度」,表明美聯儲會以略慢的速度繼續加息一段時間,很大程度上打消了加息即將停止的預期。

整體來看,本次會議弱化了加息速度,而強調了終端利率水平,反映出美聯儲的政策立場仍維持鷹派,市場不應過分期待美聯儲會迅速轉向。

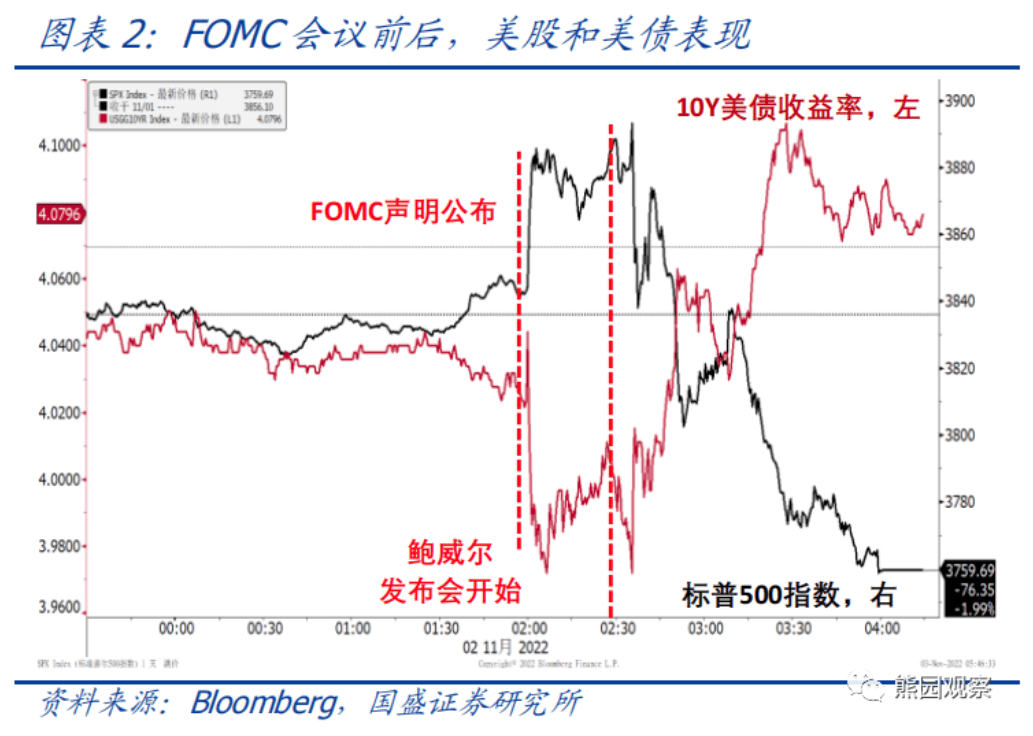

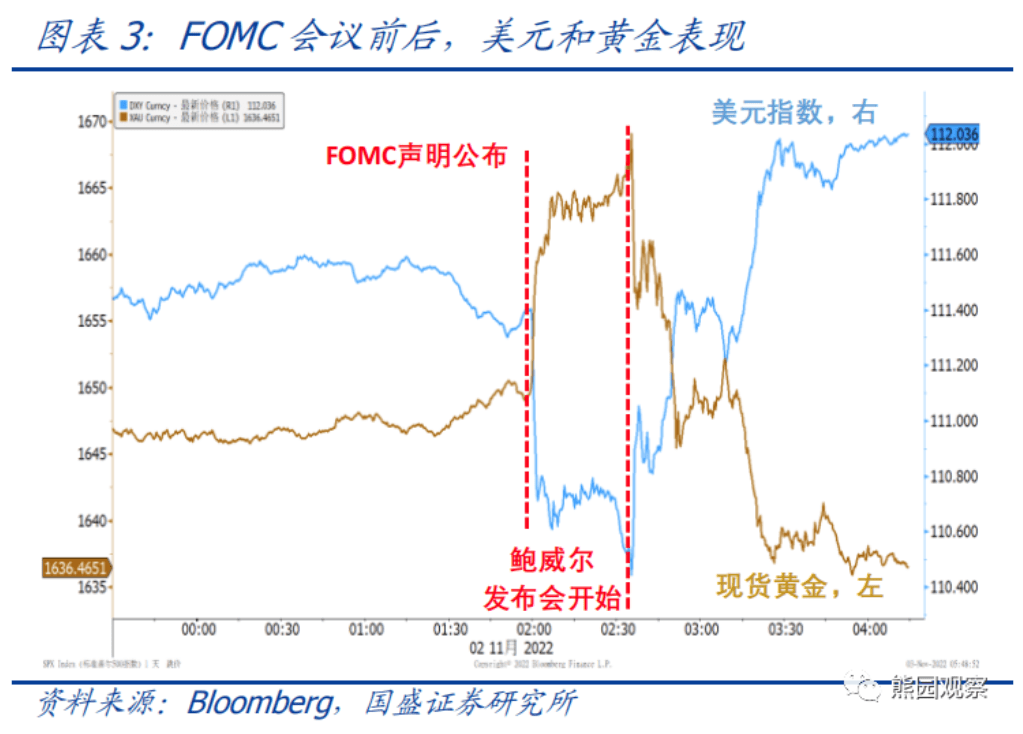

2、會議過後,美股下跌、美元指數上漲,市場加息預期小幅升溫。

>資產價格表現:

FOMC聲明公布後,美股和黃金快速走高,美債收益率和美元指數快速跳水;鮑威爾發布會開始後,資產價格走勢出現持續反轉。

截至收盤,標普500指數下跌2.5%,10Y美債收益率上行7bp至4.12%,美元指數上漲0.5%至112.1,現貨黃金價格下跌0.7%至1635.2美元/盎司。

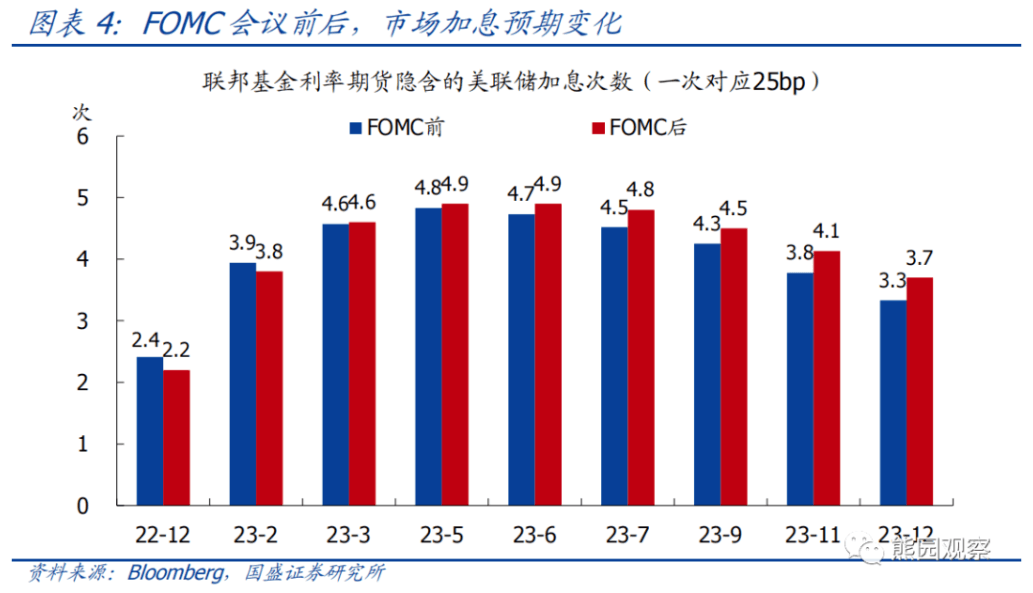

>加息預期變化:

>加息預期變化:利率期貨顯示,本次會議前,市場預期12月有40%的概率加75bp,明年2月加50bp和75bp的概率接近,明年3月再加25bp後停止加息,終端利率在5.0%左右;明年下半年大概率會降息50bp。

本次會議後,市場預期12月加息75bp的概率不足30%,但明年2月加息50bp的概率超過60%,明年3月再加25bp,之後不排除還會加息,終端利率在5.1%左右,明年下半年只會降息25bp。

3、如何理解「限製性利率水平」?加息預期還會再升溫嗎?

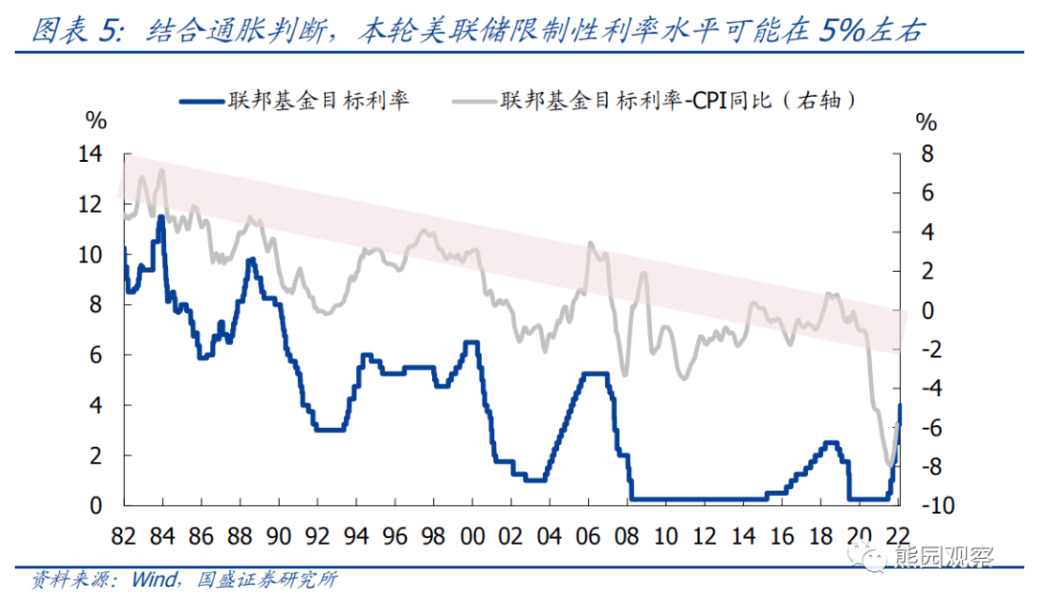

>限製性利率水平:

利率水平對經濟活動的製約,更多反映在實際利率而非名義利率,鮑威爾也多次表示將關注實際利率水平。

我們以聯邦基金利率與CPI同比之差衡量「實際政策利率」,該指標長期看呈現下降趨勢,對應的是整體經濟增長中樞的下降。每一輪加息周期中,實際政策利率峰值對應的聯邦基金利率即可以視作限製性利率。若將每一輪實際政策利率的高點連線,則對應本輪的實際政策利率高點在-2%到0%之間。

9月美國CPI同比為8.2%,則限製性利率應為6%以上;但考慮到通脹已經開始回落,根據我們測算,年底美國CPI同比將降至7%左右,明年全年將為4.5%左右,因此,本輪美聯儲加息至5%就基本達到了限製性利率水平。從這個角度看,目前市場預期終端利率已達5.1%,意味著後續加息預期再升溫的空間非常有限。

>大類資產展望:

本次會議過後,加息預期升溫幅度並不顯著,但資產價格依然反應激烈,背後的原因在於,市場此前認為只要加息開始放緩,就相當於美聯儲政策立場發生轉向,可以開始交易停止加息甚至降息;但本次會議表明,加息放緩與政策轉向不能劃等號。

在此背景下,再考慮到加息預期繼續升溫的空間已不大,看到年底或明年初,預計美股、美債、美元都將以震蕩調整為主,難出現大幅上漲或下跌。

編輯/phoebe