今年還剩下最後兩個月。而在此前的時間,在慘烈的股市戰場中,全球投資者都遭遇了「熊抱」(Bear Hug)。

經典的60/40股債組合2022年的收益是-34.4%,是100年來最差的一年;瑞銀表示,有記錄以來,只有三年的投資組合年度表現比以往更差,而且都發生在80多年前。即使是現金/商品/股票/債券各25%的防禦性組合,收益也只有-11.9%,是2008年以來最糟糕的表現。

根據歷史來看,11月、12月是一年中美股最好的季節,機構投資者往往會在這兩個月份推高了市場走勢。一方面具有美股強勁的季節性趨勢,傳統節假日購物季等因素有望提振企業業績以及樂觀情緒,另一方面對於今年來說,根據《通脹削減法案》的股票回購稅,企業或將趕在2023年之前執行回購來避免被征稅。高盛預計在11月之後,企業的回購行為會達到每天50億美元。

同時今年疊加著美國中期選舉。根據投資研究公司CFRA的數據,中期選舉年的第四季度和隨後的第一季度,歷來是美國總統任期內(總計16個季度)美股表現最強勁的兩個季度,為標普500指數帶來的平均收益分別高達6.4%和6.9%。

過往,股市會在這一段時間進入一年中最強勁的時期,這促使人們希望季節性因素可以為股市在本月大幅反彈後增加動力。

據統計顯示,11月和12月歷史以來中位數回報都達到2.1%,勝率自1985年以來高達71%。所以這是一個上漲概率更高,下跌概率比較小的時間段。

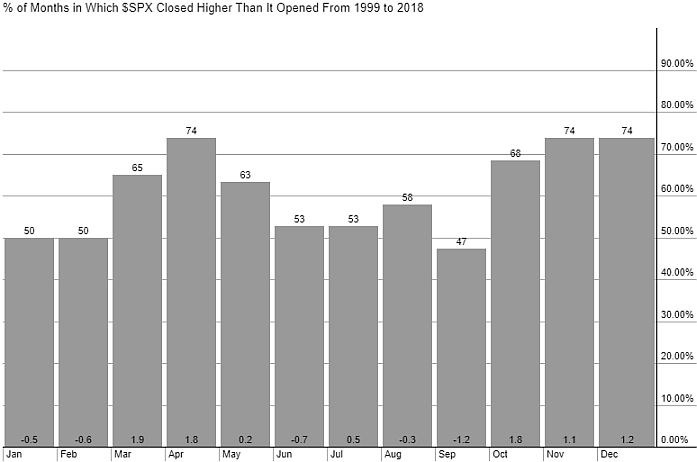

從下圖圖表可知,在99年至2018年每年年初,標準普爾500指數普遍較為疲軟。股市在3月和4月之間走強,然後從5月到9月底走弱。年底的10月至12月往往是強勁的,盡管10月偶爾也會出現一些市場悲觀的情況。

欄上面的數字顯示了在過去20年中,該月價格走高的頻率(%)。欄底的數字給出了平均上升或下降的百分比。

來源:StockCharts.com

大行指標強烈看多

美國銀行基於華爾街策略師的配置觀點的指標:美銀賣方一致性指標(Sell Side Indicator)表現出5年多來最接近觸發買入信號的水平。

Savita Subramanian在內的策略師在一份報告中寫道:

該指標是2017年初以來最接近‘買入’信號的一次;而且相比於‘賣出’信號,該指標已連續第六個月更加接近於‘買入’信號。長期以來,華爾街的股票配置共識一直是一個可靠的反向指標。

雖然賣方一致性指標不能反映股市的每一次上漲或下跌,但從歷史上看,該指標對標普500指數隨後12個月的總回報具有一定的預測能力。過去,華爾街的共識股票配置一直能夠發出與策略師建議相反的信號,這意味著當分析師看漲時,它是一個看跌指標,反之亦然。

在本周美聯儲利率決定之前,美聯儲政策轉向鴿派的呼聲越來越高。自10月12日以來,這種樂觀情緒幫助標準普爾500指數反彈了約8%,當時該指數收於2020年11月以來的最低水平。

今晚會議決定方向?

美聯儲(Fed)在11月1日至2日的政策審查中加息75個基點是共識,全球股市似乎也如此。使這一事件變得重要的是市場參與者希望美聯儲可能發出未來加息步伐放緩的信號。這種樂觀部分解釋了道指自1976年以來在10月份取得的最大月度百分比漲幅,盡管美國的許多收益令人失望。

市場更大的懸念其實在於美聯儲之後的加息路徑將會如何鋪設,尤其是年底12月議息會議的加息幅度是否會有所放緩?

根據芝商所的美聯儲觀察工具顯示,市場目前預計美聯儲在12月議息會議上加息至4.5%-4.75%的概率為49.2%。這意味著市場暫時相信,在本周會議加息75個基點後,美聯儲在12月將加息步伐縮減至50個基點的可能性,要略微大於加息75個基點的可能性。

有「新美聯儲通訊社」之稱的華爾街日報記者Nick Timiraos此前關於美聯儲的鴿派論調發生了180度的逆轉。

10月21日,Nick Timiraos撰文表示,美聯儲可能考慮暗示縮小12月加息幅度。美聯儲目前希望在不引發市場大漲的情況下,縮減加息幅度。一個可能的解決方案是,美聯儲官員在12月批準加息50個基點。此番言論隨後帶動美股美債全面拉升。

然而,就在短短十天內、本周美聯儲即將召開政策會議的前夕,這位「美聯儲禦用喉舌」親手把自己推動的寬鬆預期給打退回去了。

10月30日,Timiraos在推文中暗示,美國消費者的儲蓄水平依然十分強勁,而這種現金充裕可能意味著更高的利率會持續更長時間

寫在後面

整體上來說,每年最後兩個月的美股表現都較好,是建立在一定概率上的,歷史上也出現過表現不佳的情況。

就目前而言,美聯儲的貨幣政策依舊在主導美股市場動向,投資者在操作上應該還是保持謹慎,持續關注美聯儲動向和鮑威爾講話,等待結果出來後再根據K線走勢判斷多空態度。

接下來的兩個月的時間里

你認為鮑威爾和美股市場會給你帶來多少的驚喜呢

歡迎各位留言激辯

編輯/ roy