來源:智通財經

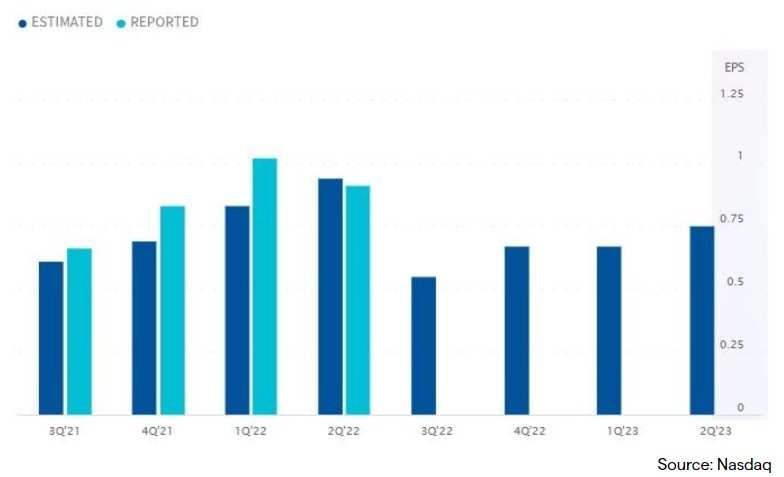

$Arrow Minerals Ltd(AMD.AU)$將於11月1日(周二)美股盤後公布第三季度業績。市場預期AMD Q3營收為56.9億美元,同比增長32%;每股收益為0.72美元,同比下降4%。

圖1

業績看點

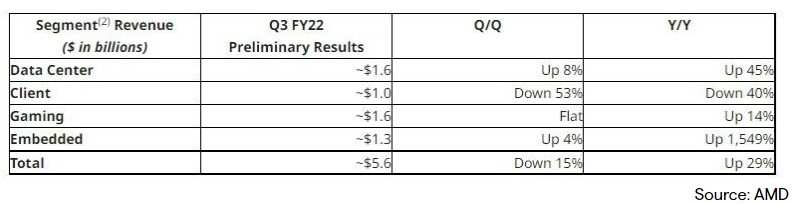

如圖2所示,AMD於10月6日發布了第三季度業績預期。

圖2

從積極的方面來看,AMD預計其數據中心將增長45%,遊戲業務將增長14%。這兩個部門貢獻了AMD總營收的40%以上。

另一方面,正如AMD首席執行官Lisa Su在最近的一份新聞稿中所言:“本季度個人電腦(PC)市場明顯走弱。”

因此,AMD更大的壓力來自其客戶群體。據了解,AMD的客戶端產品包括消費PC處理器和GPU,目前正在經歷廣泛的下降趨勢。AMD預計其客戶部門在第三季度的收入將同比下降40%,並在未來幾個季度進一步下降。

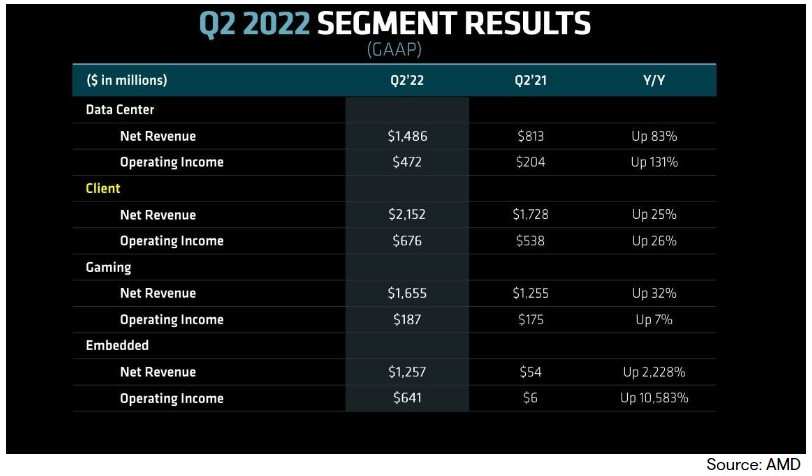

展望未來,AMD潛在的巨大增長將來自數據中心部分。在與亞馬遜競爭的同時,好消息是AMD在這一領域表現出了強勁的勢頭。具體來說,AMD第二季度來自數據中心的淨收入同比升升83%,極有可能超越遊戲部門成為第二大收入來源。

盡管遭遇了前所未有的逆風,但該公司預計將實現29%的同比增長。也就是說,這家芯片製造商仍在穩步增長。

圖3

雖然AMD的長期前景看起來不錯,但該公司的近期情況遠非完美。

AMD的利潤率遠低於同行。例如,AMD第二季度淨利潤率為14.51%,遠低於英偉達(NVDA.US)的26.03%。

由於盈利能力是投資者擇股的關鍵,它最終將影響公司的價值。因此,從第三季度我們可以看到,AMD的市盈率只有17倍,而英偉達是34倍。

股價表現

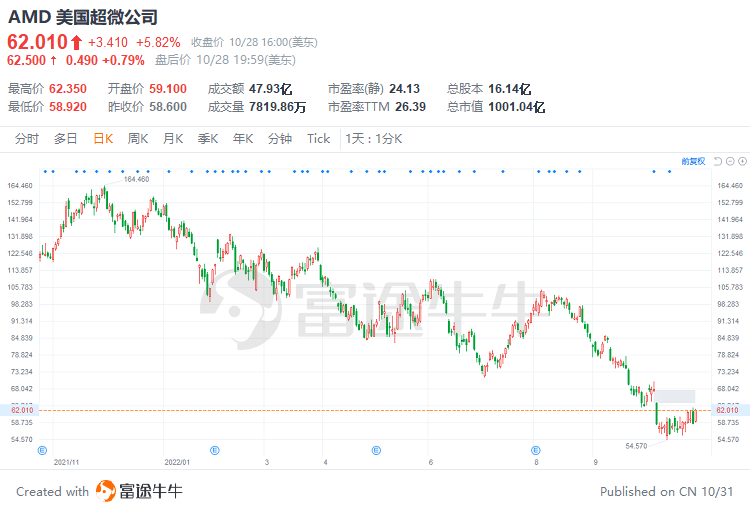

今年以來,AMD股價下跌了60%,因為面對通貨膨脹,投資者紛紛退出快速增長的半導體股票的投資。

從技術角度來看,AMD的股價正試圖突破20日移動均線,而相對強弱指標(RSI)正從超賣區域躍升。如果收益能夠讓投資者滿意,則應該能夠看到股價升升,以面對71美元的關鍵障礙,這曾經是一個巨大的支撐。

另一方面,如果AMD沒有達到預期,價格可能會重新測試59美元。請記住,整體趨勢仍然看空。

圖4

圖4編輯/ping