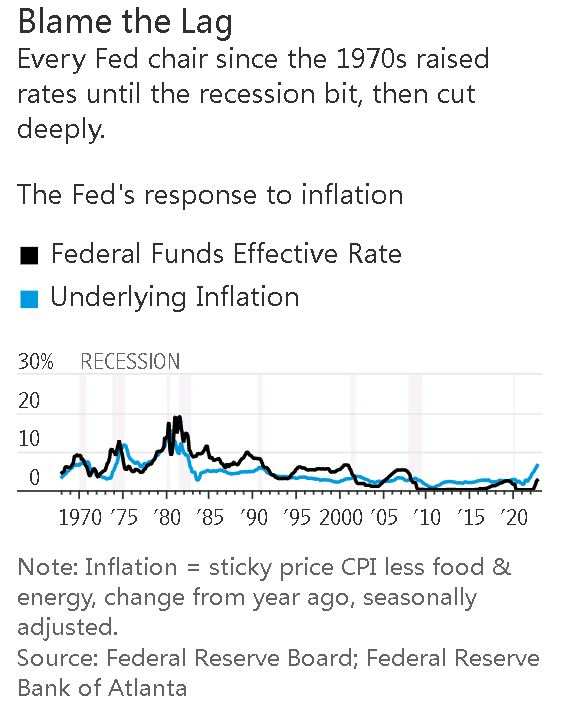

近期歐美市場用上漲慶祝美聯儲官員的一次相對鴿派的表態,但美聯儲一直強調所有貨幣政策決策的依據是經濟數據,其中最重要的數據就是通脹數據。以史為鑒,從美聯儲加息到通脹有實質性下降,期間的時滯是多長呢?3年起步!

為什麽會出現滯後?利率變化,需要通過一系列步驟滲透到通脹。由中央銀行控製的短期貸款利率控製著經濟中的其他借貸成本,包括家庭和企業的存款和貸款利率,但由於貸款合同需要時間來改變,因此出現了延遲。

較高的借貸成本和較低的資產價格阻止了家庭和企業借貸和投資,從而削弱了公司提高價格的能力以及工人贏得加薪的能力。但取消項目或裁員需要時間,一些消費者會繼續購買計劃已久的產品,比如新車或廚房。企業可能不會立即裁減員工,除非他們確信前景已經改變。

國際貨幣基金組織本月表示,利率變化對經濟增長的影響在大約一年內達到頂峰,對通貨膨脹的影響在三到四年內達到峰值。該組織本月在其《世界經濟展望》(World Economic Outlook)中寫道,前美聯儲主席沃爾克(Paul Volcker)於1979年夏天上任,並迅速將利率推至20%左右時,幾乎立即引發了經濟衰退,但通貨膨脹花了大約三年時間才降至可控水平。

2013年,捷克央行的Tomas Havranek和Marek Rusnak 對幾十篇早期論文進行了審查,得出結論認為,發達經濟體對通脹的最大影響需要兩到四年時間。根據英國央行2016年的時任行長James Cloyne和德國聯邦銀行(Bundesbank)行長Patrick Hürtgen 發表的一篇論文,在英國,政策利率提高1個百分點,兩到三年後產出減少0.6%,通貨膨脹最多減少1個百分點。

美國的就業數據和消費數據都表明,在新冠肺炎大流行之初推出的寬鬆貨幣政策仍在發揮作用,而迄今為止的加息幾乎沒有冷卻通貨膨脹或增長。

根據亞特蘭大聯儲的預測模型,美國經濟在今年上半年略有萎縮後,在截至9月份的三個月內可能以每年約3%的速度增長。摩根大通表示,盡管歐洲能源成本升升,但歐元區經濟可能也在增長。大西洋兩岸的失業率都處於幾十年來的低點。摩根大通表示,美國和全球的潛在通貨膨脹率目前在6%左右。美聯儲會議紀要顯示,9月政策會議的大多數與會者表示,相當一部分經濟活動尚未對高利率做出反應。

加息到通脹可控之間的滯後效應,可能造成了央行可能過早放鬆貨幣製動的風險。這是因為人們在通脹恢復目標之前數月或數年就開始失業,而政策製定者往往會面臨提前降息的壓力。

雖然沒有一家發達經濟體央行在降息,但一些央行轉向了較小幅度的加息。繼連續四次上調0.5%後,澳大利亞本月只加息了0.25%,低於預期。根據該行10月4日的會議紀要,「鑒於現金利率在短時間內大幅提高,而且加息的全部影響還在將來」,加息幅度較小。

卡托研究所的Alan Reynolds指出,即便是最終平息了20世紀70年代高通脹率的沃爾克,在經濟衰退期間也大幅降低了利率,包括1980年降息10%。

前美聯儲官員、現為布蘭迪斯國際商學院(Brandeis International Business School)金融學教授的Stephen Cecchetti表示,「目前最大的風險是,隨著經濟陷入衰退,央行可能無法堅持自己的決心。」

國際貨幣基金組織本月警告稱,如果過央行們早地改變政策方向,只會帶來更高利率的痛苦,而不會帶來低通脹的好處。但滯後也帶來了相反的風險:央行可能會在太長時間內將利率維持在過高水平,超過經濟能夠承受和控製通脹所需的「劑量」。

事實上,IMF前首席經濟學家Olivier Blanchard 指出,這些滯後給央行帶來了一個難題:當基本通脹和工資通脹仍在上升時,政策製定者需要停止加息。但Olivier Blanchard 10月21日在社交媒體上表示,如果人們認為央行們沒有致力於打擊通脹,尤其是在央行開始加息的速度較慢的時候,這可能會威脅到央行的信譽。如果央行繼續加息以維護其信譽,那幺可能會出現比必要的更嚴重的衰退,「這是美聯儲今天面臨的一個難題」。

例如,美聯儲比沃爾克時代提前發出更多的行動信號。由於這一前瞻性指導,資產價格下降,市場利率在今年早於政策利率上升,縮短了滯後時間。

聖路易斯聯儲主席布拉德本月表示,2022年初美國經濟增長放緩,可能部分反映出公司和投資者對美聯儲政策的反應,比20世紀50年代、60年代和70年代更快。

布拉德說:「我認為有理由認為(滯後時間)比過去短得多,我們現在可能在2022年受到很多影響。較短的滯後時間可能意味著增長放緩,通脹明年開始大幅下降,這意味著將利率提高到明年的風險過大。」

總之,對於央行來說,開啟加息是艱難的決定,更難的是明確何時停止加息。

編輯/lydia