來源:高瑞東宏觀筆記

作者:高瑞東 劉文豪

降準時機的選擇需要把握好內部均衡和外部均衡。

9月以來,基於對流動性走勢、降成本助力寬信用、降準置換到期MLF等因素的考量,市場對於再次降準的預期逐漸升溫。我們認為,降準時機的選擇需要把握好內部均衡和外部均衡。外部環境來看,美聯儲加息預期有望於11月逐漸企穩,美元指數震蕩見頂有助於緩解人民幣匯率貶值壓力。內部環境來看,MLF進入到期高峰,為降準置換到期MLF提供契機;專項債前置發行,以及春節等因素將會對明年年初流動性產生擾動。因而,11月至明年1月是再次降準的合意窗口期,歷史數據顯示,1月降準的可能性更高。

1、降準預期因何再度升溫?

市場對於再次降準的預期逐漸升溫。9月以來,市場對於再次降準的預期逐漸升溫,主要基於對流動性走勢、降低融資成本助力寬信用、降準置換到期MLF等因素的考量。

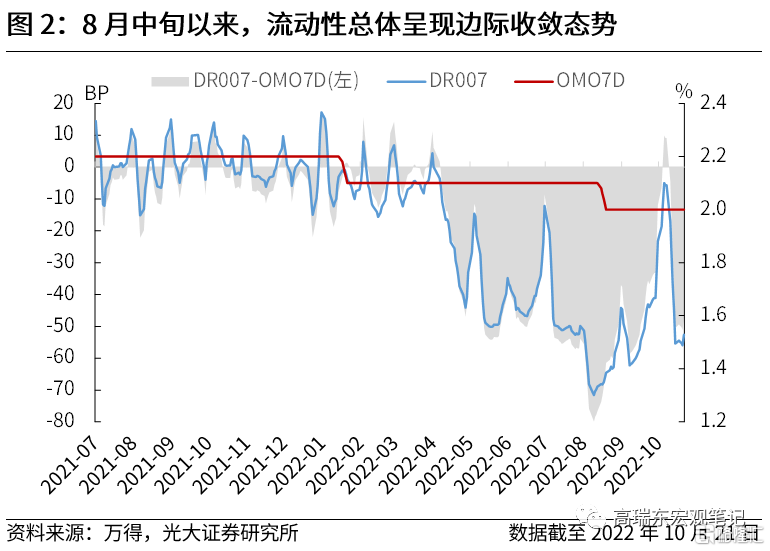

一則,流動性呈現邊際收斂態勢,專項債發行等因素可能會加劇收斂態勢。8月中旬,銀行間質押式回購利率與同期限央行逆回購利率的平均利差約為-71個基點。隨後,在央行縮量續作MLF等因素的影響下,該利差持續收窄,表征著銀行間市場流動性呈現邊際收斂態勢。到了10月中旬,隨著資金跨季結束以及央行再度等量續作到期MLF,該利差再度走闊,但較8月中旬仍然呈現明顯收斂態勢。

向前看,8月國常會要求將5000億元專項債結存限額在10月底前發行完畢,從實際發行情況來看,發行主要集中在10月份,疊加10月一般為繳稅大月,流動性邊際收斂態勢仍將持續。同時,9月28日召開的穩經濟大盤四季度工作推進會議提出,「要依法依規提前下達明年專項債部分限額」,若2023年專項債券於12月底之前提前下達,則意味著從明年1月開始將會陸續發行新增專項債,也將會對流動性產生擾動。

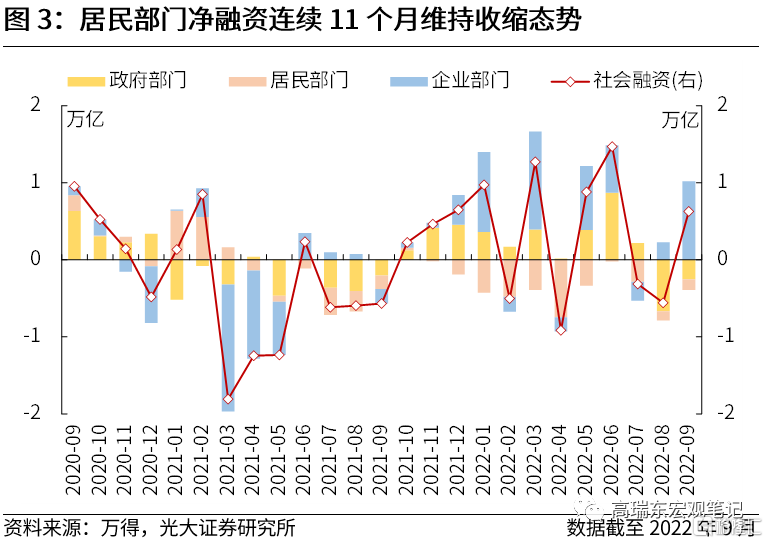

二則,寬信用仍然面臨一些不確定性因素,通過降低融資成本助力寬信用仍然是政策重心。社融存量同比增速在經過7月和8月的震蕩下行後,9月呈現小幅邊際改善,結構上來看新增企業中長期貸款占比延續回升態勢。但居民部門淨融資連續11個月呈現收縮態勢,表明疫情和房地產等擾動因素仍然存在。在此背景下,貨幣政策的重心仍是引導社會綜合融資成本下行,助推新增融資穩健維持在合理水平。

從目前的市場利率來看,10月以來1年期AAA同業存單平均利率為1.99%,AA+同業存單平均利率為2.06%,均明顯低於1年期MLF操作中標利率。因而,通過續作MLF的方式向市場投放流動性,實際上會變相抬高商業銀行的邊際成本,不利於貸款利率的進一步下行。

三則,四季度MLF到期量明顯提升,通過降準置換部分到期MLF是常用操作。今年一至四季度MLF到期量分別為0.80、0.45、1.30和2.00萬億元。由於MLF操作需要向人民銀行提供合格質押品,央行往往有意將MLF存續餘額維持在一定水平之內,以保證不會影響債券市場的流動性,因而,央行經常會在MLF到期量較高的時期,通過降準置換部分到期MLF的方式,降低存續MLF餘額。

另外,由於MLF操作需要以2.75%為利率向人民銀行付息,而降準則是將商業銀行的法定存款準備金劃轉為超額存款準備金,因而,通過降準的方式向市場投放中長期流動性,有利於降低商業銀行的邊際負債成本,進而推動貸款利率下行。

2、降準時機將會如何選擇?

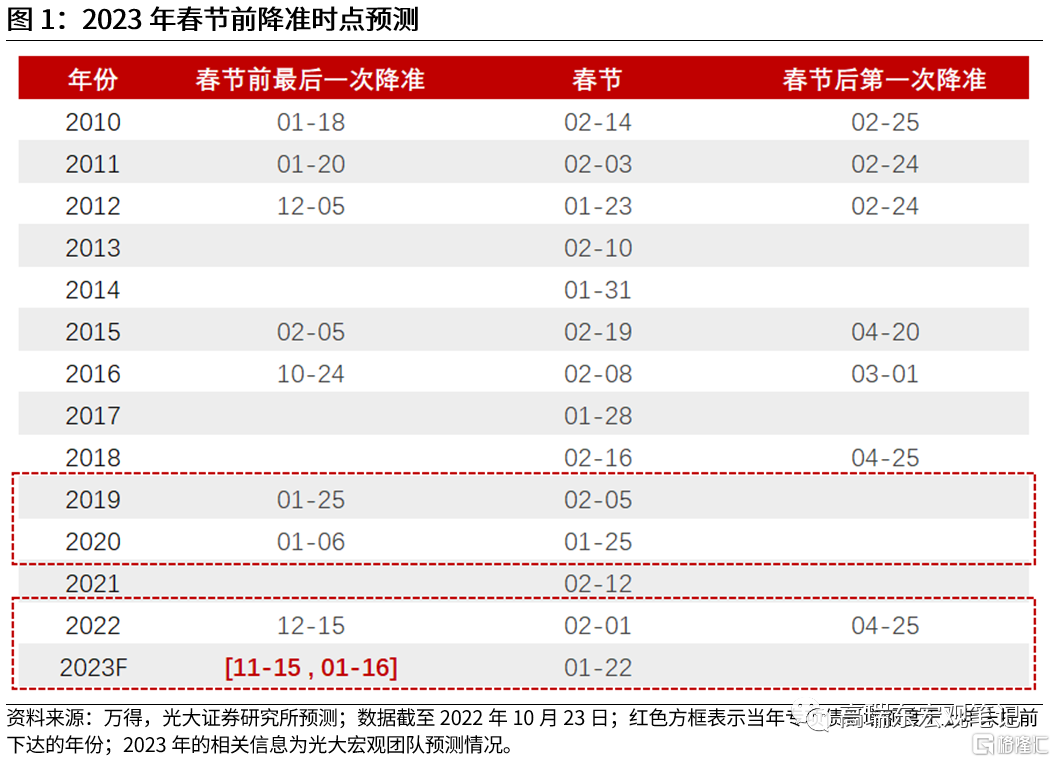

降準時機的選擇需要把握好內部均衡和外部均衡,11月至明年1月均是再次降準的窗口期,歷史數據顯示,明年1月降準的可能性更高,今年11月至12月也有可能。

外部環境來看,美聯儲加息預期有望於11月逐漸企穩,美元指數震蕩見頂進而減輕人民幣匯率貶值壓力。9月以來,伴隨著美國通脹回落幅度不及預期,美聯儲加息預期持續上修,助推美元指數持續走強,進而放大了人民幣匯率的波動,國內貨幣政策總體維持穩健略偏寬鬆的態勢。

8月和9月美國通脹回落幅度不及預期,有一個較為明顯的背景是,這兩個月的基數都處於較低的水平,在這樣的背景下,新增信息變動對最終讀數影響將會顯著放大。但從今年10月至明年6月,隨著美國通脹基數持續處於高位,新增信息變動對最終讀數的影響將會逐漸減弱,美國通脹趨勢性回落的確定性和穩定性有望改善。

在此背景下,美聯儲加息預期有望於10月通脹數據公布後,逐漸見頂企穩。隨著美聯儲加息預期的企穩,強勢美元對人民幣匯率產生的壓力將會逐漸趨於穩定,前期超調的部分也有望逐漸修復,外部均衡對國內政策的約束將逐漸走弱。

內部環境來看,MLF進入到期高峰,專項債發行、元旦和春節等因素將對流動性水平產生擾動。一則,今年11月至明年1月,MLF將會進入到期高峰,尤其是,11月MLF到期量將會達到1萬億的歷史高峰,存在降準置換部分MLF的契機。

二則,9月28日召開的穩經濟大盤四季度工作推進會議提出,「要依法依規提前下達明年專項債部分限額」,若2023年專項債券於12月底之前提前下達,則意味著從明年1月開始將會陸續發行新增專項債,也將會對流動性產生擾動。同時,元旦、春節前後由於取現、跨節等因素影響,銀行間市場流動性通常趨向收斂。

回溯歷史來看,2019年部分新增專項債額度於2018年12月提前下達,2020年部分新增專項債額度於2019年11月提前下達,2022年部分新增專項債額度於2021年12月提前下達,在這3個年份,央行均在12月至次年1月進行了全面降準。

3、再次降準影響幾何?

對實體經濟而言,再次降準有利於維持新增融資持續處於合意水平,但仍需要產業政策等其他政策措施的配合。今年以來,新增社融呈現出明顯的政策驅動特征,融資供給相對充足,但在實體經濟融資需求相對疲弱的狀態下,融資主體缺少抓手。在前期政策層對產業政策和財政政策的持續調整下,實體經濟融資需求已經開始呈現出改善態勢,人民銀行公布的三季度調查問卷顯示,總體貸款需求指數較二季度上行2.4個百分點至59%,其中,基礎設施和小型企業貸款需求上行幅度較大。

在此時再次降準,一方面,降低了金融機構的邊際資金成本,有利於促進社會綜合成本穩中有降,激發微觀主體的融資需求,另一方面,也為金融機構補充了較為穩定的長期負債,伴隨著銀行長期資金占比的提高,以及邊際負債成本的降低,商業銀行投放表內信貸的意願及能力將會明顯增強。

對債券市場而言,再次降準有利於穩定市場對於資金利率的預期,延長市場利率處於低位震蕩的時間。8月15日,央行再次降息後,隨著MLF到期縮量續作和增量利好政策的減弱,資金利率持續上行。同時,伴隨著財政政策和產業政策的持續發力,9月製造業PMI重回擴張區間,社融增速小幅邊際回升,信貸結構持續改善,實體經濟修復預期和寬信用預期均有所企穩。因而,8月下旬以來,債券收益率持續震蕩上行,10年期國債收益率,從8月18日的2.58%,震蕩上行至10月8日的2.76%。

債券市場經過1個多月對於信用轉寬和資金利率上行等因素的消化,考慮到經濟修復仍面臨多重不確定性因素,以及寬信用的持續性仍依賴於寬鬆流動性的支持,目前國債收益率對於利空消息的反應逐漸趨於鈍化。若在此時再次降準,有利於市場增強對於資金利率持續維持低位的信心,從而推動市場利率保持低位震蕩。

對於股票市場而言,再次降準有利於增強市場對於寬信用持續性的預期,也會再次確認逆周期調節政策依然在持續發力,扭轉市場信心。目前股票市場受到估值和盈利預期持續下修的雙重壓製,降準雖然難以直接對這兩方面因素產生影響,但再次降準有助於增強市場對於寬信用持續性的預期,而信用企穩是企業盈利企穩的重要前瞻指標,從而間接增強市場對於企業盈利修復的信心,進而改善市場風險偏好,也有利於估值企穩。

風險提示:1)政策落地不及預期;2)國內疫情超預期大規模反彈。

編輯/tolk