來源:華爾街見聞

作者:王眉

世界上規模最大、流動性最強的固定收益市場正面臨著巨大的麻煩,美國國債市場的流動性已惡化到2020年3月新冠肺炎疫情爆發以來的最差水平。

有著“全球資產定價之錨”稱號的美債收益率大幅升升,給世界其他國家債市帶來了不小的麻煩,日本央行不斷動用大量日元購入日本國債,瑞士央行也幾度向美聯儲借入流動性,英國債市一度崩盤,除了減稅計劃,美債收益率升升也是原因之一。

這種情況下,世界上規模最大的市場——美國國債市場,真能獨善其身嗎?美銀分析師表示,只要再來一次衝擊,美國國債市場就會面臨運行挑戰。

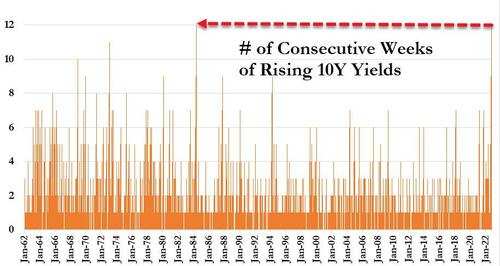

10年期美債收益率持續上升的周數

10年期美債收益率持續上升的周數此前,多位美聯儲高官發激進加息言論,再次使整個美債市場壓力陡增,10年期美債收益率自2008年來首次漲穿4.3%,連續12周創紀錄上漲,對利率前景更敏感的2年期美債收益率最高觸及4.634%。

周五,有著“新美聯儲通訊社”之稱的華爾街日報記者Nick Timiraos發文表示,美聯儲可能考慮暗示縮小12月加息幅度後,美國國債市場的大幅波動暫時得以平息。10年期和2年期美債收益率均回落,分別報4.221%和4.481%。

但分析認為,美聯儲放緩加息步伐可能只能讓市場在有限的時間內平靜下來,喘息的時間並不會太久,美國國債市場的波動可能要到明年才會平息。

美銀策略師:只需一次衝擊,美國國債市場就會面臨運行挑戰

幾個月來,全球各地的交易員、學者和分析師們一直擔心,規模23.7萬億美元的美國國債市場恐將成為下一輪金融危機的源頭。

上周,美國財長耶倫坦言擔憂國債交易可能崩潰,並對“美債市場充足流動性的喪失”表示擔憂。

本月初,美國銀行高收益債券策略團隊分析師Oleg Melentyev和Eric Yu也已經發出警告,美國債市壓力逼近臨界點,美聯儲若再不調整政策,將成為下一個英國,美國公司債將淪為下一個英國養老金。

本周五美銀表示,該行編製的信用壓力指數(CSI)收於75.6點,超過了6月份71點的峰值,進入了75以上的“臨界區”,超過這個水平,債市功能失調的風險將呈指數級上升。

同一天,前紐約聯儲分析師、現任美銀利率策略師Mark Cabana等人,加入他們的同行,向美聯儲發出迄今為止最明確的一次警告。

他們表示,世界上規模最大、流動性最強的固定收益市場正面臨著巨大的麻煩,美國國債市場的流動性已惡化到2020年3月新冠肺炎疫情爆發以來的最差水平,並表示:

“我們認為美國國債市場很脆弱,只需一次衝擊可能就會面臨來自‘大規模強製拋售或外部突發事件’的運行層面挑戰。”

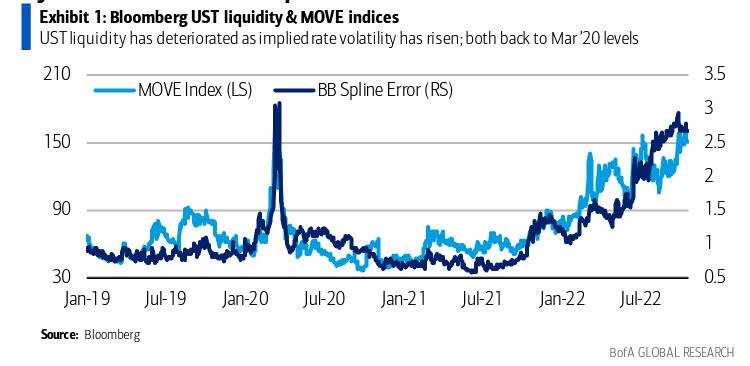

美債市場流動性壓力持續上升

美債市場流動性壓力持續上升美債市場的波動可能要到明年才會平息

在美聯儲向市場釋放放緩加息步伐的信號後,美債市場波動性有所回落,但推動這一趨勢的不確定性似乎不會很快消退:通脹仍處於40年來的最高水平,美聯儲仍在大舉加息,市場也在努力衡量經濟將能在多大程度上保持彈性。

普信集團(T. Rowe Price)的固定收益投資組合經理Steve Bartolini表示:

“如果美聯儲在通脹回落、經濟放緩之後暫停加息,那麽市場波動性將會下降。”“美聯儲暫停的那一天,應該會看到波動率下降,但我們不太可能回到2010年代的低波動率時代。”

美國資產管理公司Columbia Threadneedle的投資組合經理兼多元資產策略主管Anwiti Bahuguna表示:

“未來6至12個月,債市波動性將保持在高位。”

她認為,美聯儲可能會在明年暫停加息,只有在經濟強於預期的情況下才會恢復加息。

貝萊德的美洲基本固定收益主管Bob Miller表示,他預計市場將繼續受到價格波動的衝擊。他說:

“隱含波動率顯然是自1987年以來除全球金融危機之外的最高水平,我們不會很快回到過去十年的經歷。”

Miller還表示,波動性的上升可能會給在低通脹、低利率和低波動性環境下起飛的槓桿金融投資帶來更多痛苦。但對其他投資者來說,“將有機會利用市場的混亂,建立具有吸引力的收益率超過5%的固定收益投資組合。”

編輯/tolk

美債收益攀升,如何把握相關投資機會?>>點擊查看