香港時間20日淩晨,美股周四早盤轉漲,道指上漲180點。投資者繼續關注AT&T與特斯拉等公司財報表現,並關注經濟數據對美聯儲政策前景的影響。特拉斯宣布辭去英國首相職務。

截至發稿,道指漲1.26%,納指漲1.4%,標普500指數漲1.04%。

周四,剛剛上任不久的英國首相特拉斯正式宣布將辭去首相一職。特拉斯稱她無法實現首相的使命,並同意盡快展開新黨魁的選舉。特拉斯宣布辭職消息後,英鎊兌美元短線走低近40點,10年期英債收益率走低至3.76%。

投資者繼續關注美股財報。AT&T、美國航空公司與IBM等均宣布營收與盈利均超出市場預期。

特斯拉周三宣布可能無法實現其2022年的車輛交付目標。該公司的季度營收也低於分析師預期。

美國國債收益率繼續攀升。周四早間,基準的10年期國債收益率升至4.18%,再創2008年以來新高。2年期美債收益率觸及4.614%,創2007年8月以來新高。

荷蘭國際集團美洲研究部區域主管Padhraic Garvey周四稱,沒有跡象顯示經濟疲弱到足以阻止美聯儲采取行動。他稱:“最近美國10年期國債利率穩居4%以上,這進一步證實了低利率環境已經離我們很遠了。似乎唯一的解決辦法就是提高市場利率。”

今年以來,隨著美聯儲持續加息以使數十年來最高的通脹降溫,美股持續受到國債收益率攀升的負面影響。

市場仍在評估美聯儲的政策前景。鑒於美國通貨膨脹率依然居高不下,且9月非農就業報告顯示失業率已降至3.5%,交易員們預計美聯儲將在11月份的會議上再次大幅加息。今年3月迄今,美聯儲已經加息300個基點,將目標利率區間從0-0.25%上調至3%-3.25%。

聖路易斯聯儲主席布拉德周三表示,11月美聯儲貨幣政策會議的結果“已或多或少被市場消化”,預期加息75個基點,但他更願意等到會議後再決定他對加息幅度的偏好。

明尼阿波利斯聯儲主席卡什卡利表示,如果基礎通脹不停止上升,美聯儲可能需要將其基準政策利率提高到4.75%以上。目前美國聯邦基金基準利率為3%-3.25%。

根據Refinitiv的數據,金融市場預計美聯儲將在11月會議上連續第四次加息75個基點,然後在12月再次加息75個基點。

被稱為“末日博士”的經濟學家魯比尼認為,美聯儲將無法承受加息帶來的市場和經濟痛苦。他們最終會在戰勝通脹之前,放棄緊縮貨幣政策。魯比尼認為,情況將比1970年代高通脹和全球金融危機時期更嚴重。

魯比尼稱他現在越來越確信,隨著各大央行努力控製通脹預期並無視金融市場出現的問題,世界經濟將陷入滯脹時期。他指出,股市今年下跌了20%以上,私募股權面臨壓力,美國房地產市場降溫,信貸市場低迷,企業利用多年的低利率積累了大量債務。

法國巴黎銀行預測美國經濟將在2023年第二季度陷入經濟衰退。

Wolfe Research分析師Chris Senyek表示:“盡管最近市場動蕩,但隨著全世界的通脹數據都繼續升溫,美聯儲的緊縮預期已經越來越高。雖然未來股市一定會有大起大落的日子,但我們對中期股市前景看空的觀點仍然未變。”

經濟數據面,美國勞工部報告稱,美國上周首次申領失業救濟人數為21.4萬,預估為23.2萬,前值為22.8萬。這份報告表明美國勞動力市場依舊緊張,或給高企的通脹繼續提供支撐,給美聯儲帶來了壓力。

焦點個股

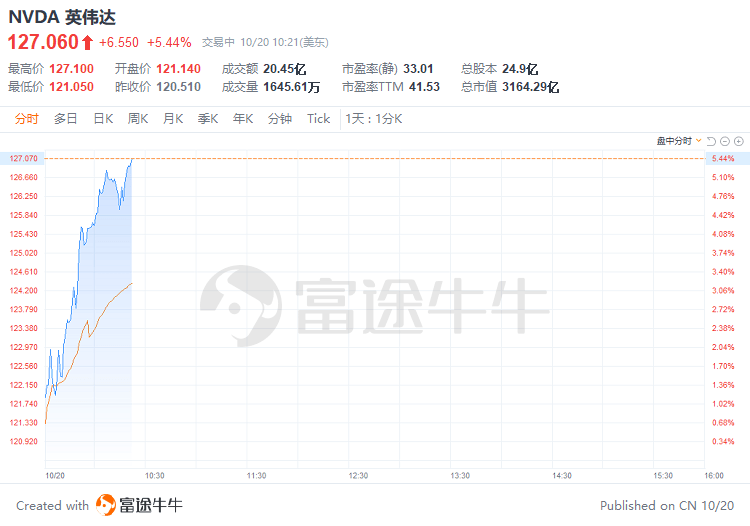

明星科技股多數走強,$英偉達(NVDA.US)$漲近5%,$亞馬遜(AMZN.US)$、$谷歌-C(GOOG.US)$漲近2%,$微軟(MSFT.US)$漲超1%,$蘋果(AAPL.US)$漲近1%,$特斯拉(TSLA.US)$跌超5%。

熱門中概股多數走高,$拼多多(PDD.US)$漲超7%,$小鵬汽車(XPEV.US)$、$嗶哩嗶哩(BILI.US)$漲超5%,$阿里巴巴(BABA.US)$、$貝殼(BEKE.US)$漲超4%,$京東(JD.US)$漲4%,$百度(BIDU.US)$、$蔚來(NIO.US)$漲超3%。

消息稱iPhone 14 Plus機型由於整體市場冷清,$蘋果(AAPL.US)$已確定將大砍iPhone 14 Plus的訂單。業內人士表示,確實有收到iPhone 14 Plus將大幅減產消息,砍單幅度達到4成左右,並由其他機型來補足總出貨量的缺口。

$特斯拉(TSLA.US)$第三季度營收同比增長56%至214.54億美元,不及市場預期。首席執行官馬斯克在周三電話會議上回答分析師有關最新4680電池技術開發進展的問題時確認,特斯拉正推進在德克薩斯州墨西哥灣沿岸建設鋰精煉廠的計劃,以獲得對電動汽車電池供應鏈的更多控製權。此前據報道,特斯拉幾個月來一直在考慮這個項目,但之前還考慮過至少另一處在路易斯安那州的選址。該公司已經告訴州監管機構,計劃在Corpus Christi附近建造一個電池級氫氧化鋰精煉工廠。

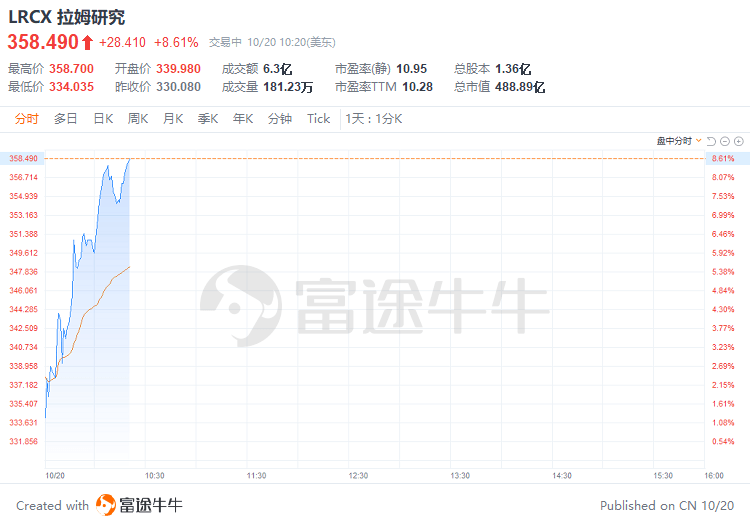

$拉姆研究(LRCX.US)$公布業績,本季度每股收益為10.42美元,比分析師普遍預期的9.54美元高出0.88美元。

$英偉達(NVDA.US)$漲超5%,集邦谘詢預估2023年全球晶圓代工8寸年均產能增幅約3%。

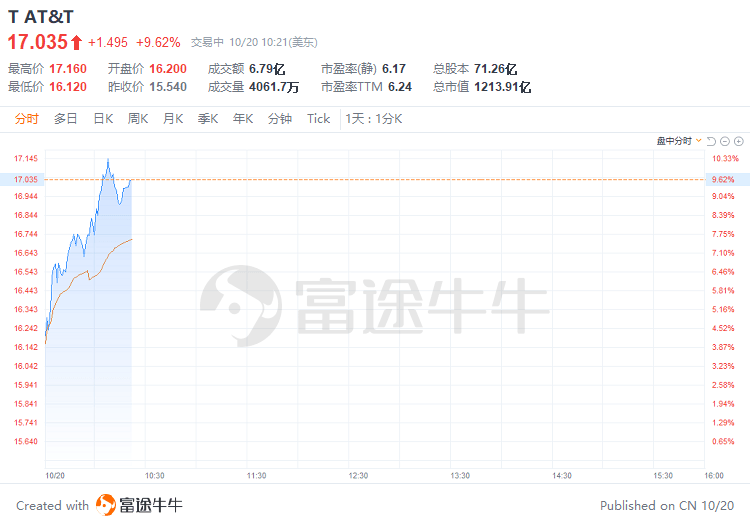

$AT&T(T.US)$Q3營收超預期,上調全年調整後每股收益指引。

$愛立信(ERIC.US)$跌超15%,三季度營業利潤下降23.94%。

$IBM Corp(IBM.US)$三季度業績超預期。

$美國鋁業公司(AA.US)$意外虧損,下調全年氧化鋁和鋁土礦出貨量預期。

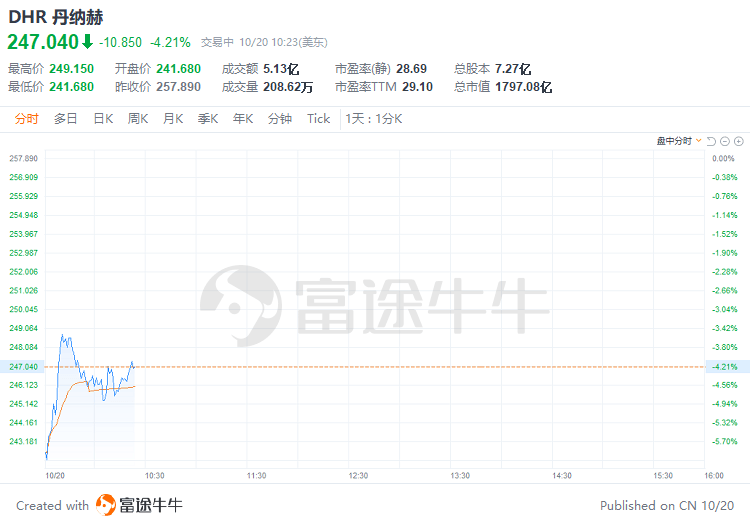

$丹納赫(DHR.US)$三季度業績超預期。

編輯/irisz