美國9月核心CPI意外創四十年最高同比增速,互換合約市場預期11月和12月美聯儲都將加息75基點,預期的明年利率峰值也升高。

CPI公布後美股盤初大跌,媒體稱歐央行內部模型預測的利率峰值遠低於市場預期,此後歐美股市轉漲。三大美股指至少收漲超2%,道指創近兩年最大收盤百分比漲幅,標普納指結束六連跌脫離兩年低谷。能源和金融板塊漲超4%。美銀漲超6%,花旗和摩根大通漲超5%。盤初跌近5%的芯片業指數收漲近3%。

CPI公布後,2年期美債收益率創2007年來新高,一度升逾20個基點;美元指數轉漲創兩周新高,但此後轉跌;日元兌美元創1990年來新低。媒體稱英政府含減稅在內的預算案可能180度轉向,英債收益率普遍降逾20個基點,英鎊兌美元漲超2%。

剔除波動較大的食品與能源價格後,美國核心CPI 9月較預期更強勁增長,時隔半年意外地再度刷新四十年來最高同比增速,環比連增兩月,增速也高於預期。市場對美聯儲暴力加息遏製通脹的預期全面升溫。

CPI公布後,隔夜指數互換(OIS)合約市場交易顯示,投資者目前更傾向於預期,11月和12月美聯儲將接連加息75個基點,並且預期的明年3月美聯儲政策利率峰值也更高,達到4.864%。

CPI公布後,美股低開,主要股指盤初大跌,後在能源和銀行股所在的板塊帶領下轉漲,午盤加速上行,三大指數均曾漲超2%。歐股也盤中轉漲,泛歐股指終結六日連跌,銀行是領漲板塊之一。

有評論指出,歐美股市反彈出現在一則消息傳出後。媒體消息稱,歐洲央行工作人員上周會議展示的模型預測,歐央行加息後的利率峰值為2.25%,遠低於市場預期的3%以上。還有分析師認為,股市的反彈更像是技術性的買盤推動,而不是基本面驅動。

CPI公布後,美債收益率直線拉升。基準10年期美債收益率本周第二日盤中站上4.0%,並一度上測2008年來高位。對利率更敏感的2年期美債收益率衝上4.50%,刷新2007年來高位,日內升幅曾超過20個基點。

CPI公布後,美元指數迅速抹平日內跌幅跳漲,一度兩周來首次盤中逼近114.00,周三已創1998年來新低的日元兌美元進一步下挫,跌穿147.00至1990年來低谷。隨著美股轉漲,美元指數在美股早盤轉跌,跌落113.00,日元跌幅有所收窄。

歐洲債市繼續動蕩,英債價格帶頭反彈。媒體稱英國政府考慮撤銷迷你預算案的部分內容,這意味著,曾因大規模減稅引發債市暴跌的預算案可能180度反轉。還有媒體稱,英國首相特拉斯考慮對企業增稅。英國國債收益率日內降幅普遍超過20個基點。長期英債收益率遠離周三所創的2002年來高位。英鎊兌美元強勁反彈,盤中漲幅擴大到2%以上。

大宗商品中,歐洲天然氣盤中震蕩。挪威媒體稱該國Ormen Lange天然氣項目受炸彈威脅、影響Nyhamna加工廠,歐洲天然氣期貨盤中大漲。後警方稱沒有證據顯示炸彈威脅,挪威管網運營商稱天然氣輸送未受幹擾,歐洲天然氣回吐漲幅轉跌。歐洲大陸基準荷蘭天然氣本周第二日跌至7月下旬以來低谷。

在國際能源署(IEA)月報警告OPEC+減產可能導致油價升升和全球經濟衰退後,國際原油盤中至少跌超1%,此後美國能源部公布上周美國EIA精煉油繼續下降,庫存減少幅度是市場預期的兩倍多,加之美元盤中轉跌,原油轉漲,抹平周三跌幅,告別逾一周低位。

道指創近兩年最大收盤百分比漲幅 標普納指結束六連跌 能源和金融板塊漲超4%

三大美國股指集體低開,盤初刷新日低時,納斯達克綜合指數跌近3.2%,標普500指數跌近2.4%,道瓊斯工業平均指數跌近550點、跌近1.9%,開盤不到兩小時後,均抹平跌幅轉漲。午盤三大指數漲幅持續擴大,道指日內一度漲近960點、漲近3.2%,標普漲幅曾略超過3%,納指曾漲約2.7%。。

最終,三大指數本周首度集體收漲,納指和標普終結六日連跌,均脫離兩年來低谷,並創10月4日以來最大日漲幅。

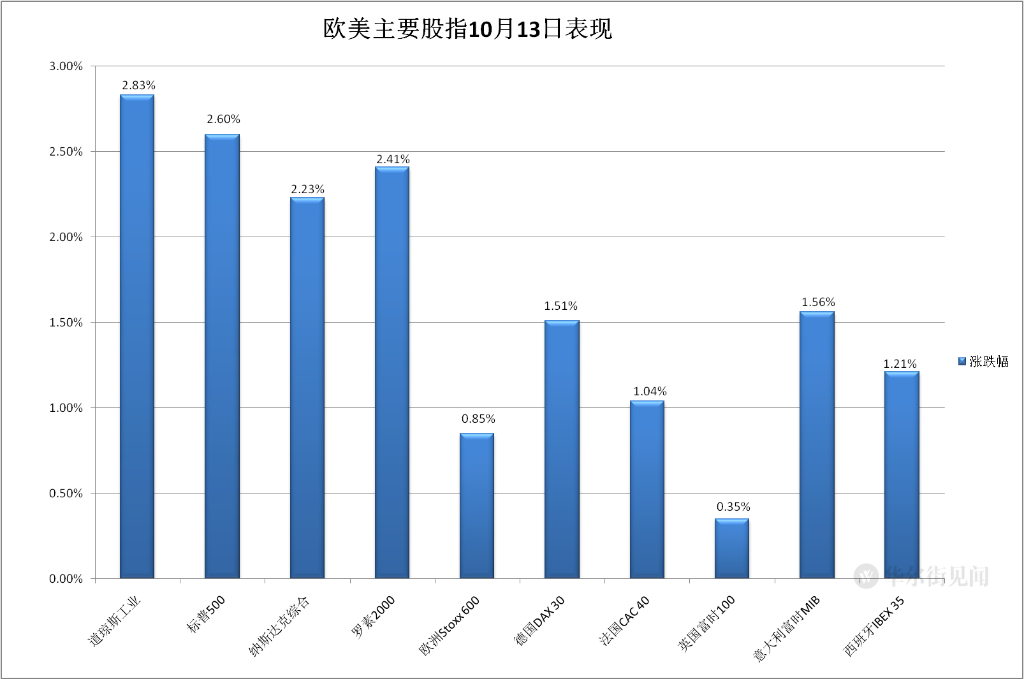

領漲的道指收漲827.87點,漲幅2.83%,創5月4日以來最大點數漲幅,並創2020年11月9日以來最大百分比漲幅,收報30038.72點,10月5日上周三以來首次收盤重上30000點。標普收漲2.6%,報3669.91點,創10月6日以來收盤新高,周三創2020年11月18日以來收盤新低;納指收漲2.23%,報10649.15點,處於最近四日收盤高位,截至周三連續三日創2020年7月28日以來收盤新低。

價值股為主的小盤股指羅素2000收漲2.41%,在周三回落後擺脫9月30日以來低位。科技股為重的納斯達克100指數收漲2.3%,走出六日連跌後所創的2020年7月30日以來收盤低位,和羅素2000均創10月4日以來最大漲幅。

主要美股指在CPI公布後盤初大跌 早盤均轉漲 午盤漲幅擴大

標普500各大板塊中,能源和金融板塊率先反彈,早盤尾聲時集體轉漲。到收盤時,能源和金融板塊分別漲近4.1%和逾4.1%。芯片股所在的IT板塊漲超3%,除了亞馬遜所在板塊非必需消費品漲近1%、必需消費品板塊漲1.6%、房地產漲1.8%外,其他板塊漲超2%。

美股各板塊ETF周四走勢

費城銀行指數收漲5.2%。大銀行中,到收盤時,美國銀行漲超6%,花旗漲超5%,道指的兩只成份股摩根大通和高盛分別漲超5%和近4%,富國銀行漲超4%,摩根士丹利漲超3%。

盤初美股最大的拖累——科技股總體轉漲。龍頭科技股中,特斯拉盤初曾跌超5%,收漲2.1%,在連跌五日後連漲兩日,繼續走出周二所創的6月16日以來低位。FAANMG六大科技股中,只有跌逾0.3%的亞馬遜收跌,在周三反彈後接近周二所創的7月14日以來低位;宣布11月3日起在美國推出含廣告版本每月收費6.99美元後,奈飛收漲5.3%,繼續脫離周二所創的7月26日以來低位;截至周二連跌五日繼續創去年1月以來新低的微軟收漲3.8%,連漲兩日;截至周三連跌兩日並繼續刷新9月30日以來低位的蘋果收漲3.4%;此前連跌兩日且持續刷新2018年12月以來低位的Facebook母公司Meta漲2.2%;谷歌母公司Alphabet收漲1.5%,繼續告別9月30日以來低位。

芯片股整體終結五日連跌。費城半導體指數盤初曾跌近5%,早盤尾聲時一度漲近4%,收漲逾2.9%,脫離兩年低谷。半導體行業ETF SOXX收漲2.9%。標普500的IT板塊成份股中,到收盤,拉姆研究漲超5%,英特爾、應用材料漲超4%,英偉達和美光科技漲4%,高通漲超3%,微芯科技、希捷科技漲超2%,AMD漲1.9%,博通漲超1%。

中概股多數下跌,部分反彈。中概ETF KWEB收跌1.3%CQQQ微跌。納斯達克金龍中國指數(HXC)收跌0.7%。納斯達克100指數的四只成份股中,京東跌近3%,拼多多和網易跌1%,百度跌0.3%。其他個股中,B站跌近5%,小鵬汽車跌超4%,理想汽車跌超1%,阿里巴巴跌0.9%,騰訊粉單跌超2%,蔚來汽車跌0.8%,而鬥魚收漲9.8%,領漲HXC成份股,金山雲漲超6%,微博、愛奇藝、攜程漲超1%,虎牙漲近1%。

歐股方面,連跌六日的泛歐股指追隨美股反彈。歐洲斯托克600指數擺脫周三所創的9月29日以來收盤低位。主要歐洲國家股指也都反彈,除英股外都漲逾1%。各板塊中,周四只有跌超1%的食品和跌0.4%的醫療兩個收跌,旅遊、銀行、零售都漲超3%。個股中,媒體稱美國考慮限製俄羅斯鋁材進口後,挪威鋁業巨頭Norsk Hydro漲6.7%。

2年期美債收益率盤中升逾20個基點創2007年來新高,英債收益率降逾20個基點

歐洲國債價格大多反彈,美國CPI公布後歐債收益率曾追隨美債上行,但盤中都回落。英國10年期基準國債收益率收報4.19%,日內降24個基點,遠離周三盤中升破4.63%所創的2008年以來高位;2年期英債收益率收報3.69%,日內降21個基點;30年期英債收益率收報4.54%,日內降26個基點,遠離周三盤中自2002年來首次突破5%所創的高位。

10年期德國國債收益率收報2.28%,日內降3個基點,遠離周三盤中上測2.42%所創的2011年來高位,美國CPI公布後、美股盤前曾回升並刷新日高至2.42%;2年期德債收益率收報1.89%,日內升11個基點,美國CPI公布後曾接近1.97%,靠近9月26日所創的2008年12月以來高位。

CPI公布後,美國10年期基準國債收益率從公布前刷新日低的3.84%下方迅速升至3.90%上方,一度繼本周二之後再次盤中站上4.0%,並曾升破4.07%,上測2008年來逾十四年高位,日內升將近18個基點,對利率前景更敏感的2年期美債收益率從略高於4.25%迅速升至4.50%上方,並一度接近4.53%,刷新本周二所創的2007年8月以來高位,日內升幅接近24個基點。

美股開盤後,10年期美債收益率很快回落到4.0%下方,2年期收益率下破4.50%,回吐部分升幅,到美股收盤時,10年期收益率報3.94%,日內升約10個基點,2年期收益率報4.46%,日內約17個基點。

各期限美債收益率周四走勢

CPI公布後,30年期美債收益率自2011年8月以來首次升至4.00%,到美股收盤時報3.92%,較日內高位回落8個基點。

CPI公布後美元指數轉漲創兩周新高 此後轉跌 日元創1990年來新低 英鎊漲超2%

追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數(DXY)截至本周三已連續四日創9月29日以來新高,周四盤中轉跌,CPI公布前,歐股盤中美元指數略高於112.70,日內跌逾0.5%,CPI公布後迅速重上113.00並轉漲,一度升至113.90上方,創9月28日以來新高,日內漲逾0.5%,美股早盤轉跌後跌落113.00,午盤時跌破112.20刷新本周四日低位,日內跌約1%。

到周四美股收盤時,美元指數處於112.50下方,日內跌逾0.7%;追蹤美元兌其他十種貨幣匯率的彭博美元現貨指數跌近0.5%,仍徘徊9月27日以來高位。

彭博美元現貨指數盤中創兩周新高後跳水

CPI公布後,隨著美元走強,日元兌美元迅速跌穿147.00,一度跌至147.665,創1990年來新低,日內跌逾0.5%,到美股收盤時徘徊147.20一線,日內跌逾0.2%。

傳出英政府有望扭轉減稅方案的消息後,英鎊兌美元持續回漲,美股盤中漲破1.1300,一度上測1.1380創10月5日以來新高,美股收盤時仍處1.1300上方,日內漲逾2%,遠離周三盤中跌至1.0930下方所創的9月29日以來低位。

英鎊兌美元周四盤中大漲

歐洲天然氣大漲8%後轉跌 創逾七周新低 原油漲超2%結束三連跌

歐洲天然氣盤中先漲後跌,至少回吐前兩日反彈的漲幅。周四ICE英國天然氣期貨收跌4.26%,報281.37便士/千卡,逼近上周二所創的6月17日以來低位,歐市早盤曾漲至330便士、日內漲12.28%;歐洲大陸TTF基準荷蘭天然氣期貨收跌3.98%,報153.809歐元/兆瓦時,刷新本周一所創的7月下旬以來低位,歐市早盤曾漲至173歐元上方、日內漲約8%。

國際原油期貨憑借盤中轉漲結束三日連跌。美股盤前刷新日低時,美國WTI原油跌至85.56美元,日內跌1.96%,布倫特原油跌至91.08美元,日內跌1.48%,美股早盤轉漲後加速上行,午盤漲幅都擴大到2%以上。

最終,WTI 11月原油期貨收漲2.11%,報89.11美元/桶。布倫特12月原油期貨收漲2.29%,報94.57美元/桶,和美油均抹平周三收盤跌幅,周三均創10月4日上周二以來收盤新低。

美國WTI原油盤中抹平近2%的跌幅 收漲超2%

美國汽油和天然氣期貨齊漲。NYMEX 11月汽油期貨收漲2.8%,報2.7034美元/加侖,連漲三日,靠近上周五所創的8月29日以來高位;NYMEX 11月天然氣期貨收漲4.75%,報6.7410美元/百萬英熱單位,抹平周三回落的跌幅,避免了跌至周一所創7月12日以來低位的危險。

倫鋁創逾六周新高但漲勢放緩 黃金兩連跌逼近本月內低位

美元盤中下跌的支持下,倫敦基本金屬期貨周四大多上漲,僅倫鋅微幅收跌,連跌五日,繼續創兩周新低。周三盤中因美國可能禁止進口俄羅斯鋁材而大漲逾7%的倫鋁連漲兩日,8月末以來首次收盤漲至2360美元,但漲勢明顯緩和,周四收漲逾2%。倫鎳也兩連陽,繼續走出一周低位。倫鉛連漲三日,繼續靠近上周五所創的七周來高位。周三回落的倫銅和倫錫反彈。

紐約黃金期貨在CPI公布後美股盤初逼近1648美元刷新日低,日內跌逾1.7%,後逐步收窄多數跌幅。最終,COMEX 12月黃金期貨收跌0.50美元,報1677.00美元/盎司,繼續逼近周一所創的9月29日以來收盤低位,連跌兩日。

紐約黃金期貨盤中曾跌近2% 後收窄多數跌幅

編輯/somer