熱點要聞

略超預期!美國9月PPI同比增長8.5%,市場預計美聯儲仍將加息75基點

CPI公布前一日出爐的美國PPI數據意外環比提高0.4%,超出預期的同時令美聯儲11月加息75基點的預期進一步升溫,周四出爐的CPI數據變得愈發重要。分析指出,假設通脹數據仍超出預期,美股市場可能會出現較大波動。

美聯儲會議紀要:推動加息至「更限製」區間,然後放慢節奏評估影響

美聯儲決策者普遍認為,需要繼續加息,近期內讓利率達到限製性的水平,然後保持這一水平,多人強調,即使勞動力市場放緩也要保持降低通脹的立場;多人強調,加息太少的代價可能比加息過多的大;多人指出,為減少對經濟的傷害,調節未來緊縮的步伐很重要。與會者們判斷,委員會需要轉向並保持更具限製性的政策立場,然後維持一段時間,直到有令人信服的證據表明通脹正回歸2%的政策目標。

新晉鷹王卡什卡利:只要不出現極端狀況,美聯儲就不會輕易政策轉向

明年FOMC投票委員、明尼阿波利斯聯儲主席卡什卡利稱,美聯儲還沒有看到很多證據表明潛在的通脹在放緩,離轉向還有很長的路要走;更有可能的是,加息到4%以上後暫停,較長時間保持在那個高位。

美國財長耶倫:擔心美債市場因缺乏流動性而崩潰

耶倫稱,財政部正在努力支撐美國國債市場,她擔心美國國債交易可能出現崩潰。「我們擔心美國國債市場缺乏足夠的流動性。當前問題的核心是,從事美國國債交易的做市商的資產負債表能力並沒有擴大多少,而美國國債的整體供應量卻在攀升。」耶倫表示,首要經濟任務是在保持強勁勞動力市場的同時降低通脹。她說,盡管美國經濟仍然保持彈性,但我們對即將到來的風險高度敏感。

OPEC月報:經濟不確定加劇,大幅下調石油需求預期

OPEC大幅下調石油需求前景,理由是全球經濟增長放緩,風險偏向下行。OPEC還預計,明年第四季度之前,原油的需求不會超過當前水平。

美股復盤

最後時刻遺憾失守,標普、納指錄得日線「六連陰」

面對CPI數據即將公布的壓力,美股三大指數在周三交易的最後幾分鍾輕輕一跳集體翻綠,也使得標普500指數和納指錄得日線「六連陰」。道指跌0.1%,標普500指數跌0.33%,納斯達克跌0.09%。

微軟發布首款支持5G的Surface Pro

當地時間周三,$微軟(MSFT.US)$舉行秋季新品發布會,更新了兩款Surface筆記本以及28英寸Surface Studio。作為主力機型,Surface Pro 9整體上更偏向硬件的常規升級,這款產品擁有兩個不同處理器的型號:英特爾12代酷睿(i5、i7)或高通定製的微軟SQ3處理器,其中ARM處理器版本支持5G網絡連接。微軟表示,英特爾版本的性能較前代提升50%,而SQ3的性能則較SQ2提升了60%。

特朗普社交媒體平台獲批登陸谷歌商店,關聯SPAC盤後跳漲

周三盤後,$谷歌-C(GOOG.US)$將特朗普創辦的社交媒體平台Truth Social加入谷歌Play應用商店。此前在八月底,谷歌曾告知該平台,其在應用提交過程中違反了幾項標準政策,導致無法獲得批準。受此消息影響,截至發稿與該平台關聯的SPAC DWAC盤後跳漲近7%,該SPAC本周曾宣布,旨在延長這筆收購交易時間的股東投票將推遲到11月初。

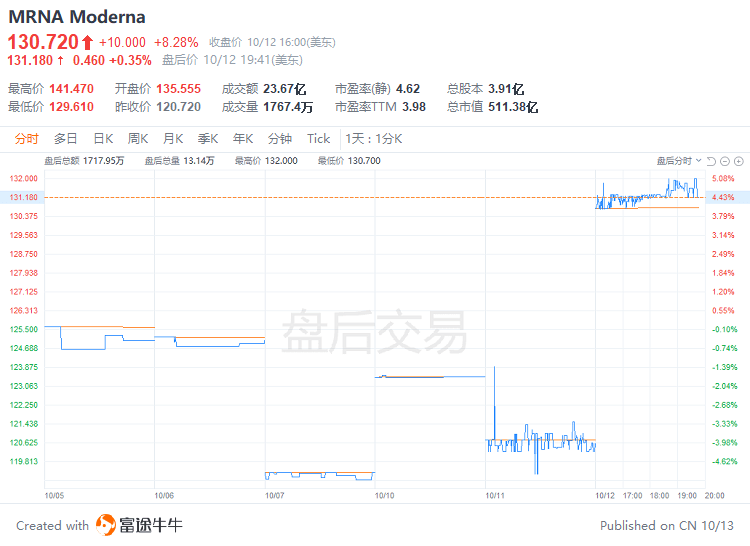

Moderna將與默沙東聯合開發癌症疫苗

周三盤前,mRNA賽道巨頭$Moderna(MRNA.US)$宣布將與默沙東聯合開發癌症疫苗MRNA-4157/V940,公司正在評估這款疫苗與默沙東PD-1抑製劑Keytruda(K藥)聯合用藥進行評估,用作高危黑色素瘤患者的輔助治療。受此消息影響,Moderna周三收漲8.28%。

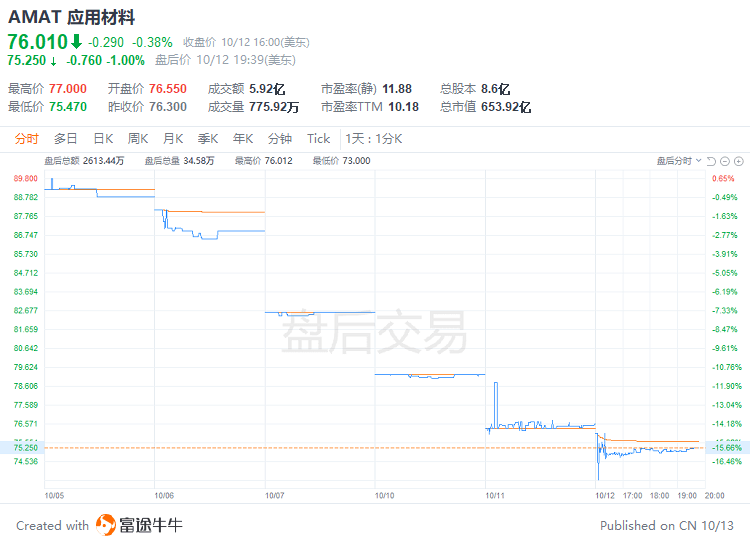

應用材料下修近兩財季銷售指引

周三盤後,半導體設備和服務供應商$應用材料(AMAT.US)$宣布,將2022財年第四財季(本月底結束)的淨銷售額指引下修至64億美元(±2.5億美元),此前預期為66.5億美元(±4億美元)。同樣第四財季non-GAAP攤薄每股收益的指引區間也從1.82-2.18美元下修至1.54-1.78美元。公司預計,下一個財季的營收將受到同樣程度的衝擊。

據稱美國考慮製裁俄羅斯鋁,鋁概念股集體大漲

周三據媒體援引消息人士報道,拜登政府正在考慮全面禁止進口俄羅斯鋁,作為對近期俄烏局勢升級的回應。受此影響,倫鋁日內一度大漲超7%,帶動鋁概念股集體走強。截至周三收盤,$美國鋁業公司(AA.US)$收漲5.31%,$世紀鋁業(CENX.US)$漲9.62%。

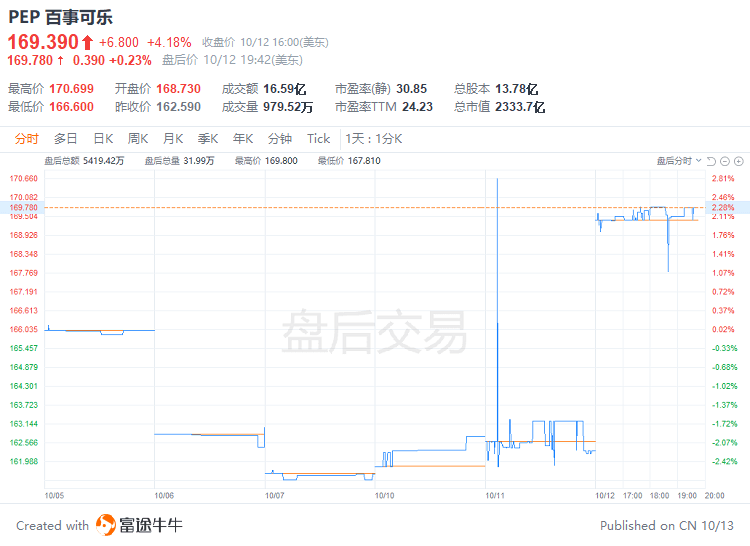

漲價策略依然有效,百事可樂上修財年業績指引

周三盤前,零食和軟飲料供應商$百事可樂(PEP.US)$發布第三財季報告,數據顯示全球市場即便面對通脹和漲價,對公司的飲料和零食產品仍然保持穩健的需求,Q3有機銷售增速達到16%,大幅超出分析師的預期(10%)。公司同時宣布,將本財年核心利潤增速指引從8%上調至10%,而有機營收增速則從10%上調至12%。

周三美股成交額TOP20

港市前瞻

北水連續27日湧入騰訊,累計加倉近百億港元

周三(10月12日),南向資金淨買入11.36億港元。騰訊控股、理想汽車-W、中國移動分別獲淨買入8.9億港元、4.43億港元、3.71億港元。

恒生中國企業、中國海洋石油、協鑫科技分別遭淨賣出12.4億港元、2.63億港元、1.17億港元。

南下資金自8月25日起已連續27日淨買入騰訊控股,累計超98億港元。

紫金礦業擬39.845億元收購瑞銀礦業30%股權

$紫金礦業(02899.HK)$公告,公司通過協議轉讓方式,出資人民幣39.845億元,收購山東瑞銀礦業發展有限公司(以下簡稱"瑞銀礦業"或"標的公司")30%股權。瑞銀礦業持有萊州市瑞海礦業有限公司(以下簡稱"瑞海礦業")100%股權。瑞海礦業持有山東省萊州市三山島北部海域金礦100%權益,該金礦為近年國內最大金礦,保有金資源量562.37噸,平均品位4.20克/噸。

中煤能源盈喜:預計前三季度淨利198.74億至219.66億元

$中煤能源(01898.HK)$發布公告,預期截至2022年9月30日止九個月的公司股東應占利潤為人民幣198.74億元至人民幣219.66億元之間(2021年同期:人民幣131.92億元),同比增長50.7%到66.5%。

藥明康德盈喜:預計前三季度歸母淨利潤增長約107.12%

$藥明康德(02359.HK)$公告,公司預計2022年前三季度實現營業收入約人民幣2,839,456.18萬元,較2021年前三季度的人民幣1,652,136.94萬元,同比增長約71.87%。預計2022年前三季度實現歸屬於公司股東的淨利潤約人民幣737,791.39萬元,較2021年前三季度的人民幣356,222.69萬元,同比增長約107.12%;預計2022年前三季度實現歸屬於公司股東的扣除非經常性損益的淨利潤約人民幣623,217.27萬元,較2021年前三季度的人民幣310,620.27萬元,同比增長約100.64%。

洛陽玻璃股份子公司與一道新能源簽訂光伏玻璃戰略合作協議

$洛陽玻璃股份(01108.HK)$公布,公司控股子公司中建材(宜興)新能源有限公司與一道新能源科技(衢州)有限公司於2022年10月11日簽訂《光伏玻璃戰略合作協議》,雙方擬進一步拓展全方位合作,建立長期穩定的戰略合作夥伴關系,以期促進市場協同和共贏發展。根據協議,協議合作期限為二年,此合作期內一道新能源科技(衢州)向中建材(宜興)新能源采購2億平方米光伏玻璃,季度平均采購數量2000萬平方米,具體采購規格及數量以甲方訂單為準。

中集集團:集瑞重工擬進行戰略重組 引入奇瑞商用車等3家新戰投

$中集集團(02039.HK)$公布,公司控股子公司集瑞聯合重工有限公司(簡稱"集瑞重工"或"目標公司")擬進行戰略重組。2022年10月12日,經第十屆董事會2022年度第9次會議審議通過,各方擬分別簽署《重組協議》、《蕪湖泰瑞股權轉讓協議》、《股權轉讓協議》及《增資擴股協議》,擬引入奇瑞商用車、蕪湖產業基金、興眾風投為目標公司新的戰略投資者。此次重組交易完成後,奇瑞商用車、蕪湖產業基金及興眾風投將分別持有集瑞重工35.42%、17.50%及11.66%股權,公司對集瑞重工的持股比例將由73.89%下降至35.42%。此次重組交易完成後,集瑞重工將成為公司的聯營公司,不再為公司控股子公司。重組後,目標公司將由奇瑞商用車主導經營,專注新能源重卡業務的培育,加快推進目標公司的戰略轉型。

騰訊控股10月12日耗資6.01億港元回購238萬股

$騰訊控股(00700.HK)$發布公告,2022年10月12日耗資6.01億港元回購238萬股,回購價格每股248.2-263.8港元。

今日關注

關鍵詞:美國CPI數據、當周初請失業金人數、達美航空/貝萊德/台積電財報

周四,重磅經濟數據較多,美國將公布9月CPI數據,通脹數據是重頭戲,這對美聯儲是否繼續強硬加息有著重要影響。

此外美國將公布截至10月8日當周初請失業金人數,有望繼續維持低位。

美國上周申請失業保險的人數超過預期,盡管仍處於歷史低位,這是勞動力需求可能開始放緩的最新跡象。初請失業金人數若持續上升,將暗示各部門支出乏力,且經濟前景的不確定性正促使部分企業裁員。

本日,多位美聯儲官員將發表講話,投資者需要關注美聯儲最新動態和觀點。

財報方面,$達美航空(DAL.US)$、$貝萊德(BLK.US)$、$台積電(TSM.US)$等將於美股盤前公布最新季度財報,敬請期待。

牛牛晨讀:

牛牛晨讀:在持有倉位之前應該事先決定到底自己願意承擔多少虧損,設立停損點,且要確實遵守。

——馬丁·舒華茲

編輯/irisz