來源:財華社

作者:毛婷

科學家說,宇宙中不存在時間。

但是,在地球的我們不僅受到了地心吸引力的作用,還被時間左右著。

例如,“股神”巴菲特享受著“時間”帶來的復利收益,而當下的我們則承受著股市短期波動的痛楚。

我們無法站在生命的盡頭,才來復盤今天的選擇到底對還是錯,因為改變不了明天,只能理性地在當下作出最合理的抉擇,以期在未來取得最佳的結局。這時候,歷史是我們最好的老師。

最近全球股市遭遇大跌,資金紛紛避走不及,風險資產價格大幅下滑,在這樣的環境,我們該如何作出正確的抉擇?

首先要了解造成這一切的源頭。

量化緊縮的資金吸力

“量化寬鬆”是過去十數年最經常聽到的詞語,大家也習慣了全球寬鬆的資金政策下股市的慢牛和快牛。

但是在歐美的高通脹壓力下,歐美各國央行紛紛開始加息,導致了資金的轉向,詞兒也轉了,這段時間最常聽到的是“量化緊縮”。

標普500指數、道瓊斯工業平均指數和納斯達克指數自美聯儲於3月17日本輪首次加息以來,已分別累計下跌18.65%、15.20%和23.42%;歐洲股市方面,英國富時指數累跌7.02%、法國CAC指數累跌11.89%、德國DAX指數下跌15.21%。

全球股市被逼空的原因,與美聯儲加息和縮減資產負債表吸走資金,以及美元匯率上升,引發資金避險有關。

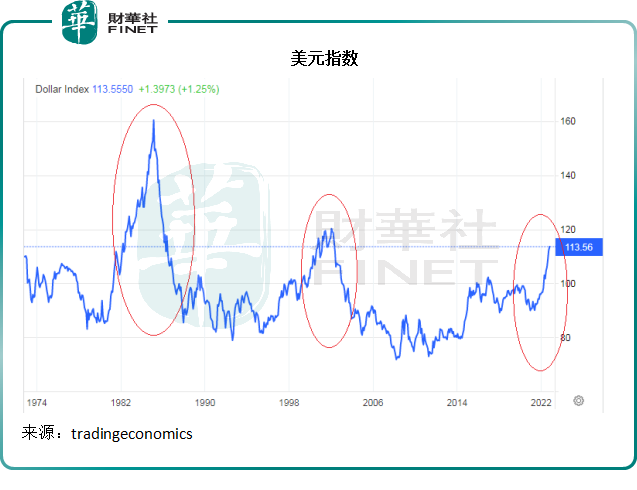

兌一籃子主要貨幣匯價的美元指數現報113.56點,較2022年3月美聯儲展開加息周期時的96.659點高出17.49%,是2002年以來的最高水平。

從上圖可見,除了這次的上升周期,在過去的五十年,美元指數還另外經歷了兩次周期。我們就來看看之前兩次美元的周期中,到底發生了什麽事,是什麽導致美元匯率走勢的轉向。

分析近五十年美元匯價走勢與加息周期的關聯

在上世紀80年代,美元指數經歷了最陡峭的升幅,並一度突破160點的紀錄高位(見上圖),當前的113.56點與之相比,也僅是小巫見大巫。

20世紀70年代末,發生第二次石油危機,原油價格曾一度從1979年的每桶13美元漲至1980年的40美元以上,主要由兩大石油供應國因某事件停產石油,而其他主要產油國對於產量計劃存有分歧,導致供應量銳減,供求缺口擴大所致。

高昂的能源價格引發美國通脹率升升,於1980年曾一度達到13.5%的高位水平。是不是跟現在的劇情似曾相識?

1979年出任美聯儲主席的保羅·沃爾克倡導強勢美元,以應對通脹。

到80年代初,聯邦基金利率被推高至20%,觸發美元走強,到達上文提到的創紀錄水平。

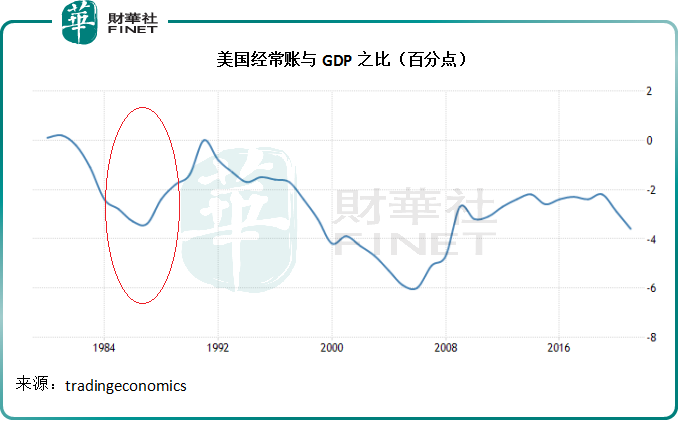

但是到1985年,強美元開始損害美國貿易(對比之下,得益於美元強勢的美國消費者當然更喜歡用美元工資購買價格更低的外國產品。同理,昂貴的美國貨在海外市場不再受歡迎),見下圖,經常賬戶對GDP比率於1985-1986年左右到達階段低位。

1985年9月,美國與英國、日本、聯邦德國、法國簽訂廣場協議,同意以聯合幹預外匯市場——即在國際外匯市場大量拋售美元,來降低美元對主要貨幣的匯價。與此同時,美聯儲開始放鬆貨幣政策,以降低美元對資本的吸引力來調節匯率。

從圖中可見,1985年見頂之後,美元指數開始下滑。

2002年,美元指數又一次上升,曾一度突破120點水平。

觸發這一次美元上漲的主要因素或包括:1)經濟強勁增長,2)新興經濟體金融危機引發資金尋求美元避險,以及3)高利率。

90年代末,美股迎來了科網熱潮,只要跟互聯網沾上邊的上市公司,都能獲得資本的追捧,科網股創下了歷史性奇跡,於是吸引了國際的各路資金進入美股市場分一杯羹,自然有利於美元的走高。

另一方面,1997年和1998年的亞洲金融風暴觸發了國際風險資金逃離新興市場貨幣,轉投較為安全的美元。聯邦基金利率於2000年5月16日到達6.50%的9年高位,成為風險資金相當理想的避風港。

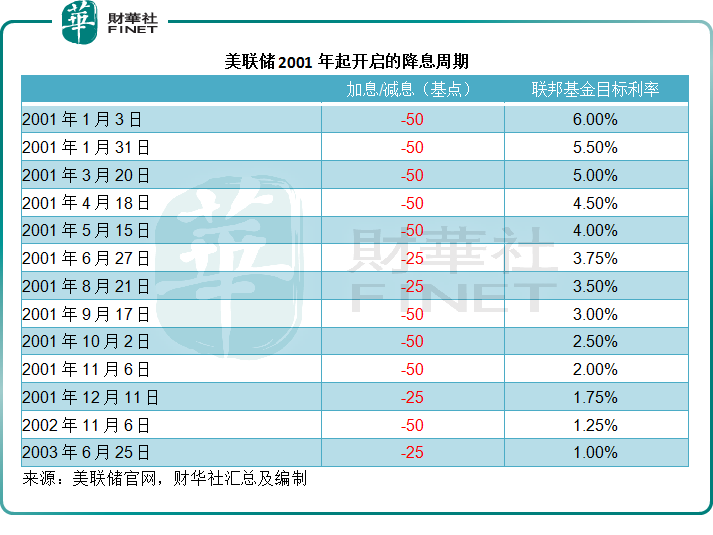

然而隨後,科網泡沫爆破,美聯儲於2001年1月3日展開降息周期,美元指數於2002年開始高位回落。

此外,以中國為首的新興市場發展迅猛,也吸引了國際資金的投資,美元吸引力大幅下降,美元指數下行。

以史為鑒,美元走強與美聯儲加息的行為息息相關,美元利率對比於其他發達經濟體利率的差值越高,越能吸引到資金;在第二次的美元周期,美元指數走高除了因為加息之外,美國資產吸引力上升也是一個重要原因。

所以總括而言,推動美元走高的關鍵要素是美元的相對吸引力:這包括美國經濟的增長潛力可帶來的潛在美元資產回報空間,美元利率相對於其他貨幣利率的差值。

從以上兩個例子來看,美元進入下行周期主要依靠兩個動作:降息和放寬貨幣政策,引發聰明資金轉投回報率更高的資產;若這種做法效果不佳或需要加重配方時,就利用強權以及美元的強勢議價力來讓合作方進行協助,廣場協議就是一例。

現在的美元周期與過去有何異同之處?

相同點是:與過去兩次一樣,都是由美聯儲加息所引發。

當然,現在其他主要發達經濟體也進入加息周期,例如英國央行最早於2021年12月已開始加息,比美聯儲的2022年3月還早,並且已經累計加息7次,但加息幅度卻並沒有美聯儲高,當前英國央行的利率只有2.25%,與美國聯邦基金利率3.00%-3.25%仍具有最高1個百分點的差距。

目前,市場預期美聯儲下個月加息75個基點的可能性上升,而考慮到其他發達經濟體的加息幅度或未必到達這個幅度,美元利率與其他進入量化緊縮的發達經濟體央行利率之間的利差擴大,引發資金尋求較為安全且收益率更高的資產,例如美的國債(得益於加息和美元升值)。

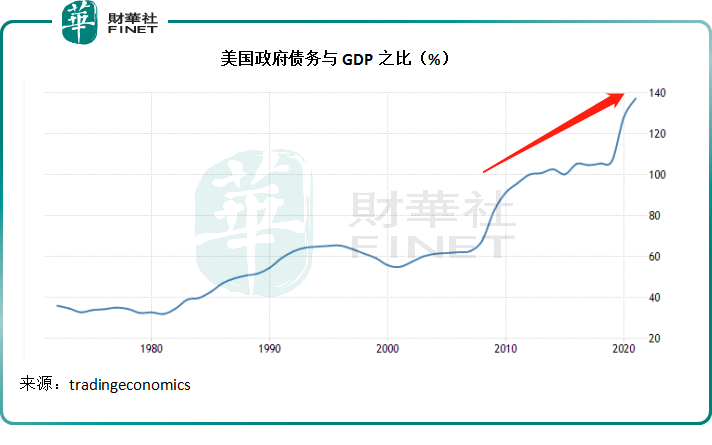

但是,值得注意的是,這次的美元周期還面對不一樣的狀況,可能引發不一樣的後果。與上世紀80年代以及21世紀初的美元上升周期不同,美當前債台高築。

見下圖,2021年,美政府債務對國內生產總值(GDP)之比或達到137.20%,相比之下,上世紀80年代的這一比率只有不到40%,2002年時大約也就60%。

從最新數據來看,美聯邦債務與GDP的比率為125.52%,也遠高於1980年和2000年時的水平,見下圖。

這就帶來一個問題:當前美國經濟增長強勁,勞動就業情況十分活躍,失業率更創下紀錄新低,但是加息(尤其是如此大幅度的加息)將壓抑消費需求,或導致經濟增長放緩。國家為了避免經濟衰退,將不得不大幅增加財政支出來頂住經濟。

當前美國的聯邦赤字達到1.09萬億美元,若再要增加額外支出,自然需要發行新債來籌集資金以及為舊債展期。

那麽問題來了,美聯儲除了加息之外,也在持續縮減買債規模,以縮小資產負債表,發行的債券誰來埋單?

發行的債券欠缺買家的後果,將是政府部門提高利率來推售債券。也就是說,本來已經捉襟見肘的政府部門將不得不面對更高昂的利息支出,這將進一步擴大財政赤字,從而不斷增發債券來融資,擠出私人部門的投資,這就是經濟學所說的“擠出效應”。

私人資本都轉向信用風險較低的國債和政府債券,而避開高風險溢價(例如垃圾債)債券——恰好後者才是在經濟動蕩之時最脆弱、最需要融資的,這些項目無法得到資金補充,其存續期將存在很大問題。

最後,那些亟需資金以維持下去的行業因為無法取得救命資金而率先被淘汰,進而骨牌效應地影響到各行各業,將對整體經濟帶來嚴重的後果。經濟下行,失業率上升,將削弱整體消費力,消費需求下降,經濟進一步下行,進入惡性循環。

整體經濟放緩,上市企業自然也難幸免,企業業績下降,它們的股價也跟著下滑,股市表現自然受壓。

但是,由於財務周期的緣故,上市企業受到的負面影響通常都要一段時間才能反映在業績中,因此資本市場只能依靠“猜測”來預期潛在的下行空間,這就是企業之前的業績尚可,但股價卻持續受壓的原因。

持幣還是持股?

既然如此,現在的最佳操作是什麽?

顯然,美聯儲收緊貨幣政策的進程仍在進行中,對企業的影響尚未反映在上市公司的股價上,美股的調整尚未到位。

但是從以上提到的2002年美元指數見頂例子可以看出,新興市場經濟活力增強,也會吸引資本走向機會更多、發展潛力更大的其他匯價穩定貨幣。

從前文歐美港三大股票市場從美聯儲加息以來的跌幅可以看出,港股市場的調整幅度是三個地區中的最大。更為重要的是,盡管港元與美元掛鉤而受到美元周期的影響,但港股市場的上市公司主要在大中華地區經營業務,收入也主要來自大中華區。

利好的政策以及潛在的機會,將推動大中華區的經濟發展,尤其在不利消息大部分已消化(從港股最近一年對比其他市場表現可以看出)之時,港股市場的下行風險或要低於美股。

以此來看,持幣(例如加息前景較佳的美元)和持股(估值偏低而基本面優秀的港股)都可以是有利的選擇,取決於自身的風險意願與風險承受能力。

編輯/Corrine

閑錢如何實現天天有收益?>>點擊了解更多貨幣基金

暴跌過後港股「極具吸引力」,如何把握市場風向?>>點擊了解更多大中華主題基金